當新能源電動汽車在汽車市場“所向披靡”,與之配套的動力電池卻正在逐步走向不同的“命運”。

根據乘聯會數據,今年7月,我國新能源乘用車的零售銷量達到87.8萬輛,同比增長36.9%,滲透率首次月度突破50%,達到51.1%。今年8月,新能源汽車的滲透率進一步增長至53.9%,連續兩個月突破50%。

與此同時,值得推敲的現象是,伴隨着新能源汽車極速滲透、一路生花。動力電池裝車量正在不斷走低。

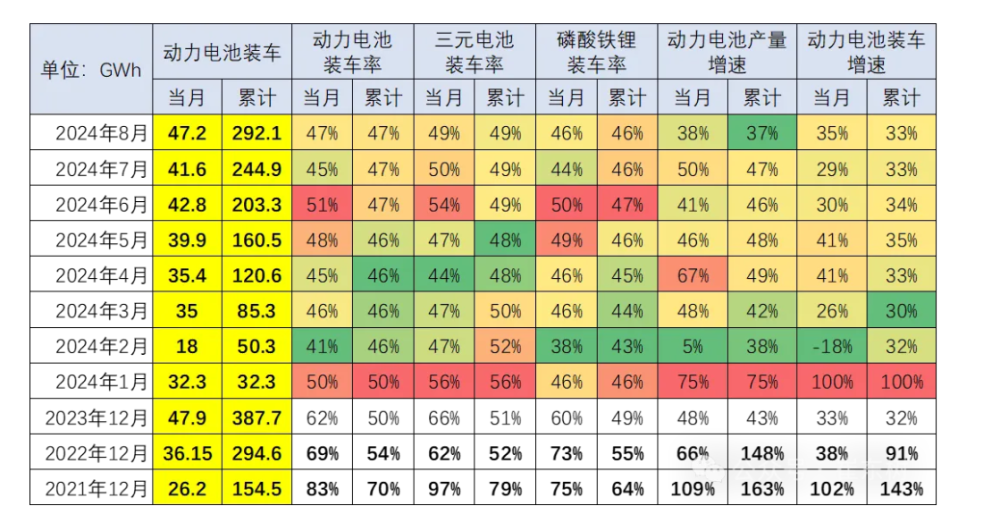

蓋世汽車注意到,9月22日,乘聯會祕書長崔東樹發文稱,目前動力電池的產量中裝車的比例在不斷地降低。

崔東樹指出,2021年動力電池裝車的生產電池裝機率達到70%, 2022年是54%,2023年是50%。2024年1-8月動力電池的產量中裝車的比例降到47%,其中三元鋰電池裝車率爲49%,磷酸鐵鋰電池裝車率爲46%。

圖源:崔東樹公衆號截圖

圖源:崔東樹公衆號截圖

更加值得注意的是,今日不用於往日,上述數據的背後,正在酝釀一場尤其針對於底層動力電池廠商的“困境”。

“买方市場”下,或有電池廠面臨“出清”

“三十年河東,三十年河西”。

經濟市場時而光怪陸離,資本的照拂也總是“陰晴不定”。

在“賣方市場”鼎盛時期,動力電池廠商的“風光”皆有目共睹。然而時至今日,當“买方市場”佔據上風,在動力電池產業鏈上中遊承接產能壓力的企業中,已然出現了較爲明顯的“兩極分化”。這裏,蓋世汽車重點關注動力電池產業鏈中遊企業——動力電池廠商。

一句話總結即爲:暴利顯然已成過去,頭部廠商仍能堅守“盈利底线”,但規模較小的底層廠商已然出現虧損,稍顯“步履維艱”。

縱觀2024年上半年動力電池廠商財報數據,可以發現,這些廠商的業績情況可大致分爲四類:一類是以國軒高科爲代表的企業,依然能夠保持營收、淨利雙增長;一類是以寧德時代爲代表的企業,營收下滑,但淨利卻在增長;一類是以億緯鋰能爲代表的企業,業績出現營收、淨利雙下滑;一類是以孚能科技爲代表的企業,營收下滑,企業處於虧損狀態。

聚焦上述四類財報業績情況的兩端,其中,今年上半年,國軒高科實現營收167.94億元,同比增長10.2%;實現歸母淨利潤2.71億元,同比增長29.69%。同期內,孚能科技實現營收69.74億元,同比下降0.15%;實現歸屬於上市公司股東的淨利潤爲-1.90億元,上年同期爲-7.97億元。

但整體來看,仍然不可置否的事實是:動力電池廠商們的“財報繁榮盛況”已過。

實際上,自電池級碳酸鋰價格從近60萬元/噸高位日益走低後,動力電池廠商的盈利狀況便備受關注。

但彼時,我國大部分動力電池企業淨利潤仍處於正向增長狀態,一句話概括可以是:“還賺錢,只是賺得不那么多。”

現下,這一境況卻不如往日般樂觀和“有待緩和”,因爲動力電池市場藍海慢慢出現“拋棄”部分企業的態勢。

不久前,蜂巢能源董事長楊紅新公开表示:“鋰電市場的淘汰正在加速。今年,儲能企業有可能淘汰掉50%,動力電池企業到今年年底可能不會超過40家,且明後年仍將是加速淘汰的階段。”

楊紅新還提出,2024年是鋰電行業深度調整的元年,產能過剩、融資變差、價格內卷、經營遇阻等問題都在今年集中體現。

換言之,今年,或將是動力電池廠商“求變”的關鍵一年。

如今,動力電池產業鏈上中遊企業的困惑點有些許不同:頭部廠商需要思考如何“及時轉身”,尋找新的增長曲线;底層小廠商則更爲“緊張”,需要迅速調整战略和業務布局,以“及時止損”。

但“萬變不離其宗”。無論大企業,還是小廠商,在“暴利不在”這朵烏雲下,兩者皆需要思考的是同一個問題,即:如何求變?

頭部推動“多米諾骨牌”,減產、停產“治標不治本”

“變”的方法,無非有兩大類。

一是從自身入手,調整電池廠生產節奏,以緩解供需失衡的關系,重新促使天平傾向於“賣方市場”;二是從市場寬度入手,可以拓展海外市場,擴充客戶體量,也可以延申業務領域,整車市場如果飽和,那么就放眼其他新能源市場。

根據蓋世汽車觀察,截至目前,上述方法動力電池廠商皆在實踐。

但就從根源上控制動力電池生產節奏而言,似乎“治標不治本”。正如前文所述,從本質來看,目前動力電池行業面臨的關鍵問題是進入了供大於求的“买方市場”。

中國汽車動力電池產業創新聯盟發布的數據顯示,今年1-6月,中國動力電池和其他電池累計產量爲430.0GWh,累計同比增長36.9%;累計裝車量爲203.3GWh,累計同比增長33.7%。

盡管產量和裝車量均在增長,但裝車量佔產量比重已低於50%,顯然,行業正面臨較大的庫存壓力。

換言之,如果減少動力電池產品流入市場的數量,那么供需失衡的關系便會有所緩解。

然而,調節整個行業的電池廠生產節奏並非易事,即使是規模浩大的頭部電池廠,其能引起的“多米諾骨牌效應”也是範圍有限的,且不能持續。

就近期來看,蓋世汽車曾在9月11日報道,瑞銀Sky Han等發布的研報《中國鋰價見底》稱,據內部消息,寧德時代已在9月10日決定暫停其在江西的鋰雲母業務。

瑞銀在研報中指出,寧德時代鋰業務的現金成本在10968美元/噸(不含稅)或者89000元人民幣/噸(含稅)。這意味着,自7月中旬起,碳酸鋰的現貨價格就一直在寧德時代的成本线之下。

而寧德時代暫停江西的鋰業務將導致中國碳酸鋰月產量減少8%,相當於每月減少5000-6000噸碳酸鋰當量(LCE),有助於重新平衡供需關系。

同日,有業內媒體通過一業內人士向宜春某大型鋰雲母企業求證,被問“寧德時代在宜春的礦山是否停產”後,對方稱“停了”。還有接近寧德時代的人士向媒體證實:確有其事。另有宜春當地鋰電產業人士告訴記者,據其了解,寧德時代旗下在江西宜春的採、選、冶企業將於9月後全面停產。

對於上述傳聞,寧德時代方面對業內另一財經媒體的問詢,其回應爲:根據近期碳酸鋰市場情況,公司擬對宜春碳酸鋰生產安排進行調整。

圖源:寧德時代

圖源:寧德時代

實際上,無論寧德時代在宜春的礦山停產的消息是真是假,都不可阻擋已經發生的真實的情況是,上述消息陸續曝出以後,動力電池原材料碳酸鋰價格以及相關鋰礦企業股價都已然受到了不同程度的影響。

9月11日,碳酸鋰期貨主力合約一度大漲,收盤漲幅7.93%,報78300元/噸。現貨方面,上海鋼聯發布數據顯示,9月12日,電池級碳酸鋰價格較上日上漲1000元,均價報7.35萬元/噸。

與此同時,低迷多時的A股鋰礦板塊出現反彈,板塊內個股“漲聲相迎”。Wind數據顯示,鋰礦指數上漲5.39%,贛鋒鋰業、天齊鋰業、永杉鋰業、金圓股份等多股漲停。

其中,蓋世汽車還注意到,摩根大通發表報告稱,市場炒作寧德時代暫停旗下礦場生產,鋰業股亦升10%至14%。

但值得注意的是,該行還指出,類似炒作曾於今年2月出現,鋰價兩周內急升約30%至每噸12萬元,但升勢短暫,因基本因素仍然呆滯,行業亦开始對衝高價格。

該行認爲,今次上升與上次情況相似,並預期升勢短暫。該行維持對贛鋒鋰業及天齊鋰業“減持”評級,目標價分別下調至13.5港元及16港元,意味有20%至24%下行空間。

無獨有偶,也有如高盛分析師Trina Chen和Joy Zhang分析表示,寧德時代此次減產可能在多年的熊市中爲鋰價帶來“短期”底部,暫時緩解供應過剩的擔憂。然而,鋰周期的總體前景仍然非常“負面”。

高盛分析師認爲:“我們預計2024年全球一體化碳酸鋰市場的供應過剩將達到26%,2025年將達到57%。我們認爲此次生產削減及最近宣布的其他幾次削減不會扭轉全球供需平衡的負面前景。”

換言之,各方分析皆不約而同得出的結論是:電池廠停產以緩解供需關系並不能持久,甚至短期影響亦有限。

商用車可解“燃眉之急”?電池廠能接住“潑天富貴”?

爲此,不少動力電池廠商將視线放在了可拓展的新業務領域裏。其中,新能源商用車市場“風頭正旺”。

蓋世汽車注意到,今年以來,包括寧德時代、億緯鋰能、瑞浦蘭鈞、蘭鈞新能源、力神電池、國軒高科、弗迪電池、中創新航等在內的動力電池企業,都在加碼新能源商用車市場的相關布局。

首先從市場空間來看。在我國“雙碳”目標的大背景下,保有量僅爲汽車保有量12%的商用車,卻排放了我國55%以上的碳污染。據預測,到2060年,商用車保有量將從目前的3100萬輛左右持續增長至4000萬—5200萬輛,商用車減碳壓力驟增。

全國新能源商用車市場信息聯席會數據顯示,今年1-8月,新能源商用車累計同比增長75.3%,滲透率17%,比去年同期提升了7.7個百分點。

分車型來看,今年前8個月新能源輕客市場滲透率爲53.3%,比去年同期提升18.1%;新能源微客市場滲透率爲12.3%;新能源重卡滲透率爲10.5%,新能源輕卡滲透率爲14.6%。其中,8月新能源輕卡的滲透率爲20.5%,滲透率快速提升;8月新能源輕客的滲透率爲60.6%。

與此同時,也有汽車行業資深分析師表示,目前純電動乘用車增速放緩,而商用車電動化滲透率仍相對較低,增長空間巨大。

那么,區別於新能源乘用車,新能源商用車市場需要具備何種差異化性能的動力電池產品呢?

相較於新能源乘用車,商用車在電池技術的要求上更爲特殊和嚴苛。

首先,商用車需要面對更高強度、更高頻率的運輸需求,這就要求電池具備高能量密度,以確保在長途運輸和高強度工作場景中也能保持穩定的性能。

其次,商用車的使用場景特殊性決定了電池更換頻率可能更爲頻繁,因此高效快充能力成爲必需,以減少運營中斷時間。此外,商用車通常面臨更嚴苛的工作環境,需要電池具有更高的耐用性和穩定性。

最後,由於商用車用戶對成本更爲敏感,電池的購置成本和維護費用直接影響運營利潤,因此電池的成本效益和維護簡便性也是重要的考慮因素。

那么,動力電池廠商能否踩中新能源商用車市場需求,推出適時的動力電池產品呢?

目前來看,根據已經公布的信息,在2024德國漢諾威國際交通運輸博覽會(2024 IAA)上,寧德時代發布針對重卡市場的天行電池系列產品(天行重卡版),配套整車續航裏程達500km。其中,長壽命版的電池使用壽命達15年或280萬公裏,超充版則具備在15分鐘內充電達到70%的能力。

寧德時代海外業務執行總裁Akin Li稱,該公司已與數家歐洲制造商展开合作,包括戴姆勒卡車、大衆商用車和沃爾沃汽車等。寧德時代國內商用事業部CTO高煥還曾透露,目前寧德時代天行動力電池客車版已經確認在13家車企的80款車型上實現量產。

圖源:寧德時代

圖源:寧德時代

無獨有偶,同樣在2024 IAA展會上,瑞浦蘭鈞發布其商用車電池系統“BIG BANK”。

據悉,該電池系統能量密度超210Wh/kg,主推500kWh系統可支持重卡車型續航裏程突破500km,最長續航裏程可突破600km;具備2C快充性能,18min可實現10%-80%快速補電;具備主動安全監測功能,可防止熱失控蔓延;可實現-35℃穩定運行;循環壽命超5000次,使用壽命超10年。

另外,國軒高科也發布了G刻電池最新一代混動重卡標准箱產品;億緯鋰能發布其商用車超充電池——开源電池,覆蓋重卡、輕卡等不同商用車型;中創新航已發布其商用車“至遠”系列產品,包括至遠輕卡大電量電池系統和至遠重卡標准電池系統等。

換言之,無論是乘用車還是商用車,新能源汽車市場若永無止境,動力電池廠商便永遠有生意可做。只不過,行業“洗牌”隨時發生,當單一業務領域迎接拐點,電池廠也需要靈活“轉彎”,尋找新的出口才行。

不過,找到出口,並非意味着找到“坦途”。在任何領域,產品力才是電池廠站穩腳跟的根本。

(本文來自於蓋世汽車Gasgoo)

標題:“求變”中的電池廠,“曲线”自救?

地址:https://www.utechfun.com/post/425037.html