連續三年狂飆突進、大幹快上風光新能源之後,“五大六小”電力央企的態度在悄然轉向?新能源不再是“香餑餑”了??

近日,電力央企收緊新能源項目开發的消息在業內引起極大關注。一個很典型的事件是,新能源裝機“巨無霸”國家電投在“甩賣”光伏電站——

近日,國家電投旗下上市公司電投能源(SZ:002128)公告,山東那仁太新能源的戶用光伏電站2023年淨資產收益率爲1.8%,“屬低效資產,故對外出售”;對山東那仁太新能源後續90MW的剩余容量,公司也叫停終止項目建設。

國家電投的這一決策,是在相關部門指導下做出的。今年7月,中央巡視組巡視國家電投指出,國家電投光伏產業“大而不強”,對應的整改方案需要“做精存量,做優增量”。

實際上,需要做精做優、算好經濟账的,又何止一個國家電投?華夏能源網注意到,某央企年中工作會議總結分析稱,近年來新增新能源項目有近40%無法實現承諾收益率,部分項目持續虧損,甚至投產即虧損,新能源已呈現出“增量不增利”局面。

針對後續的新能源項目开發,該央企稱:“將大力推進新能源生產管控體系優化,算好投入產出經濟账”。

由此看來,電力央企靜悄悄調整新能源开發節奏並非是空穴來風了。對新能源項目“經濟账”的冷靜審視,無疑將直接影響到電力央企對新能源項目开發的態度,低效的項目要賣掉,收益不夠高的項目不上馬,整個市場的風向都在變。

承載雙碳轉型重任的電力央企們,爲何在此時調整了新能源开發節奏?這又將給整個行業帶來什么樣的影響?

爭先恐後“追風逐光”

過去三年多,“五大六小”電力央企大幹快上新能源,與國資委設定的可再生能源裝機考核指標息息相關。

2021年12月30日,國資委公布《關於推進中央企業高質量發展做好碳達峰碳中和工作的指導意見》(下稱《指導意見》),要求央企推進煤炭消費轉型升級,嚴控煤炭消費增長,嚴控央企煤電裝機規模,同時要嚴控傳統煤化工產能,穩妥發展現代煤化工。

在非化石能源發展方面,《指導意見》提出的總體目標是,到2025年,央企可再生能源發電裝機比重達到50%以上。

在國資委意見出台的2021年當年,五大電力央企中,只有國家電投可再生能源裝機佔比超過了60%,其余四家距離可再生能源裝機佔比達到50%這一目標都還相去甚遠。

截至2021年底,大唐集團總裝機1.6億千瓦,可再生能源裝機佔比35%;華能集團總裝機2億千瓦,可再生能源裝機佔比32%;國家能源集團總裝機2.7億千瓦,可再生能源裝機佔比28%。

電力央企要完成可再生能源發電裝機佔比50%的指標,空間在哪裏?4億千瓦水電基本已經“見頂”,出路只有大幹快上風電、光伏。由此往後的3年間,“五大六小”發電央企競相爭搶新能源項目,市場一片火熱。在我國西北五省近6億千瓦的風光大基地項目中,央企就瓜分了80%以上的裝機。

很快,電力央企的新能源裝機立竿見影地實現了快速增長。截止2024年7月底,除了煤電裝機量大、情況比較特殊的國家能源集團,其余四大電力央企基本都已經完成或接近國資委設定的考核指標。

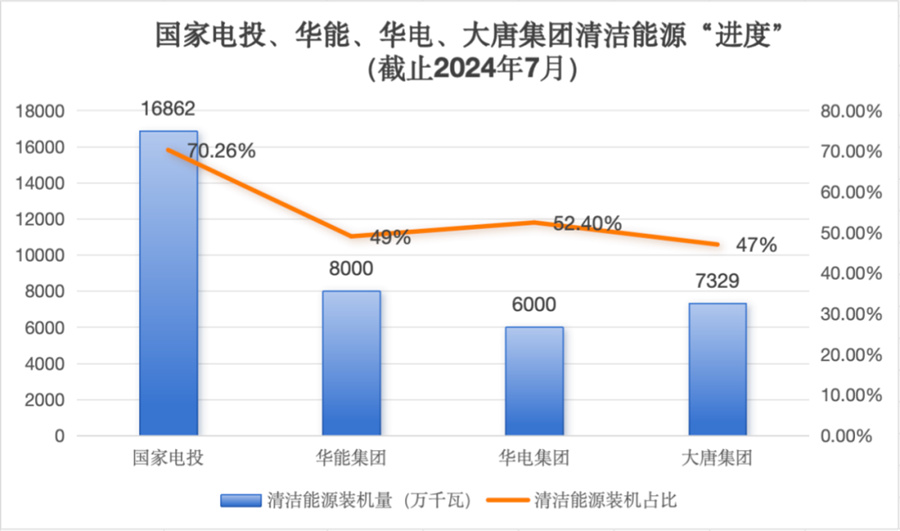

華夏能源網注意到,原本就一馬當先的國家電投,其2.40億千瓦的電力總裝機中,清潔能源裝機佔比已達到70.26%;華能集團累計新能源裝機容量突破8000萬千瓦,清潔能源裝機佔比升至49%;華電集團新能源裝機突破6000萬千瓦,清潔能源裝機佔比52.4%;大唐集團的清潔能源裝機佔比也已經突破了47%。

國家電投、華能、華電、大唐集團清潔能源裝機“進度”(制圖/華夏能源網)

細究上圖的“清潔能源裝機”佔比數據,需要先釐清一個概念:“清潔能源裝機”和“可再生能源裝機”略有不同。國資委要求的是“可再生能源裝機超過50%”。這裏包括了氣電和核電。但是由於氣電、核電整體規模並不多,未來也不會有大的增長,因而“五大六小”發電央企手裏的風光項目,應對可再生能源裝機佔比50%的目標基本不成問題了。

也就是說,對於國資委定下的可再生能源裝機佔比50%的考核指標,電力央企基本上是提前一年完成任務了。這也難怪電力央企對新能源項目的心態發生了微妙變化,“掛科”已不用擔心,是時候放平心態對前幾年的新能源开發工作進行認真審視和復盤了,甩賣資產、提高門檻是自然而然的事情。

新能源不再是“香餑餑”?

“五大六小”狂飆突進大上風光裝機,現實驅動力是完成考核指標,深層次的驅動力則是2020年底出爐的“雙碳”目標。

圍繞碳達峰、碳中和“時間表”,各地、各部門疾風驟雨推出了很多政策,營造出的氛圍是電力行業要從煤電主導逐步轉型爲“新能源主導”。煤電包袱沉重的“五大六小”電力央企壓力巨大,紛紛使出喫奶的勁兒去上馬新能源項目。

華夏能源網注意到,光是2023年一年,風光大基地2億千瓦項目“放榜”,國家能源集團就搶到了超過4000萬千瓦的裝機,國家電投和華能分別超過2000萬千瓦,三峽集團接近2000萬千瓦。央國企對風光項目爭搶之瘋狂,可見一斑。

事實上,2030年前要建設的6億千瓦風光大基地項目,接近5億千瓦都被發電央企收入了囊中。完成這些風光大基地項目,需要砸進去多少錢呢?答案是3萬億元以上。

如此火熱之下,未來收益怎么樣?有沒有保障?對於這個問題,業內並不乏冷靜、理性的思考釋出。

2023年9月,在2023全球能源轉型高層論壇上,國家電投集團科學技術研究院有限公司董事長何勇健演講指出:“新能源开發底層邏輯發生變化,未來電量和電價都會出現不確定性,給新能源發展帶來挑战”。

何勇健分析,以往在新能源裝機很少的時候,新能源電量優先收購、帶補貼電價甚至高於火電。但短短十余年間,新能源經歷了從補貼退坡到平價上網,再到即將進入電力現貨市場。

由於新能源隨機性、間歇性、波動性的“垃圾電”特性,進入現貨市場的新能源沒有競爭力,其電價將呈下行趨勢,甚至出現負電價。

這一新能源开發“底層邏輯生變”的觀點並非杞人憂天,2023年以及2024年上半年的數據,證明了何勇健的擔憂。

以西北省份的風光電價爲例,2024年上半年,新疆風電結算均價0.21元/度,光伏結算均價0.16元/度;甘肅風電結算均價0.27元/度,光伏結算均價0.18元/度;青海風光新能源結算均價也在持續走低,1月,新能源結算均價0.228元/度;2月是0.228元/度;3月是0.248元/度;4月是0.222元/度;5月是0.252元/度;6月滑落至0.212元/度。

一方面是低電價,另一方面是新能源場站出現了在發電峰值時段限電停發,使得新能源實際收益大降。這也難怪有風光項目“近40%無法實現承諾收益率、部分項目投產即虧損、持續虧損”的理性評估與反思的出爐。

從國際經驗看,新能源收益率下降、消納難題上升是必然的問題。國際能源署的研究表明,當電力系統中的新能源發電量佔比達到15%及以上,電網消納新能源的系統成本將逐步上升。而截止2023年,中國的新能源發電量佔比(15.8%)已經超過了這一理論紅线。

在此背景下,電力央企變換節奏,开始更加理性的對待新能源項目,尤其必要性和必然性。

這也意味着,電力市場投資將要從過去幾年的電源建設突飛猛進,轉向電源建設與新能源消納的系統支撐建設“雙輪驅動”的模式,更多資源將會用於去打通阻礙新能源消納的痛點、堵點。

央企“變奏”,影響幾何?

作爲風電光伏裝機的絕對主力,“五大六小”電力央企態度轉向冷靜、理性,對行業帶來重大影響。

首先,風光裝機增速放緩是必然的。

發電央企的熱情降下去,對新能源項目的收益率要求更高,未來數年新能源裝機增速就不大可能延續過去幾年的高增長。事實上,在2023年中國新增風光裝機在達到近3億千瓦的歷史高點後,2024年裝機增速已經明顯走弱。

國家能源局發布數據表明,今年1-8月,中國新增風光1.7億千瓦,盡管新增裝機依然數量龐大,但增長勢頭已較2023年放緩。其中,8月全國光伏發電新增裝機容量1678萬千瓦,環比下降了23.9%。

目前,中國光伏企業年產能逾1000吉瓦,中國儲能企業年產能逾200吉瓦時,兩者都面臨着一半以上產能過剩的尷尬局面。中國光伏企業的國內訂單佔比大約在五成左右,儲能企業國內訂單佔比四分之一強,國內訂單在受到整體裝機趨緩的影響下,無疑更加雪上加霜,產能出清、價格战必然會打的很慘烈。

其次,風電光伏電站將出現資產貶值。

發電央企調整新能源开發的節奏,买賣電站項目更加精挑細選,正在讓電站交易市場遇冷。沒了央企這個最大的“接盤方”,很多電站开發者的項目會砸在手裏,如果收益率尚可、融資成本可控還好,如果都不行只能低價甩賣來回籠資金,這必然會帶崩交易價格,使得風光電站資產出現一定幅度的貶值。

多位業內人士向華夏能源網吐槽,電站开發和電站交易的“生意不好做”了。前兩年幾家電力央企四處收電站,收益率8%以上基本都能過會,“即使差點,做做账、找下關系也差不多”,如今不太可能了。前幾年,項目還沒开發都被預定,甚至是多家买方來詢價,如今好項目也難得賣出好價錢。

再次,電力央企也面臨轉型壓力,將催生更多新業務、新機會。

新能源开發的底層邏輯改變了,電力央企不僅僅是甩賣幾個電站就能實現電站資產的“做優做精”。在新能源全面參與市場交易的大趨勢下,電力央企也面臨着較大的壓力。

新能源全面入市後,風、光新能源的上網電價將告別固定電價,電價將成爲項目投資的最大不確定因素。正如國家發改委能源研究所研究員時璟麗所言:以前做光伏發電項目,電量相對固定,價格也相對固定,整個投資的成本都非常透明。參與市場交易後,無論是消納還是電量還是收益,都面臨不確定。

“五大六小”發電央企跟大家一樣,都需要到電力現貨市場的大潮中去“遊泳”,需要積累並擁有新能源現貨交易的知識、經驗與能力。比如自身風電、光伏出力曲线的預測,日預測、周預測、月度預測等等,再比如省內以及省外電力現貨價格的預測。可爲電力央企提供專業的電力現貨市場交易服務的企業,將面臨很好的業務發展機遇。

此外,電源开發企業會更大力度轉向“綜合能源服務商”。目前的行業共識是,“綜合能源服務商”將成爲新型電力系統之下能源調配的重要解決方案,“五大六小”的新能源开發無可回避要向這一方向轉型。

綜合智慧能源系統是新能源就地消納、就近使用的重要形式,主要聚合多種形態的能源要素,如新能源、儲能、可調負荷等,以靈活的自我調節能力,形成對內平衡、對外與電網友好的能源生產與消費聚合體。這裏面會誕生很多的新業務,將爲民營企業攜手電力央企提供新機會。

(轉載請標明出處,文章來源:華夏能源網)

$華能國際(SH600011)$$華電國際(SH600027)$$國投電力(SH600886)$

本文作者可以追加內容哦 !

標題:電力央企爲何“甩賣”光伏電站?市場的風向變了!

地址:https://www.utechfun.com/post/425320.html