白酒度過了近年來“最弱”中秋檔,各大品牌終端動銷普遍下滑,茅台酒也不例外,終端動銷下滑10%~20%的情況較爲普遍。

“今年中秋,我們的貿易公司茅台酒銷量下滑近20%,加上今年茅台酒的價格同比去年也是下滑的,按照銷售額口徑算的話,下滑幅度更大。”9月18日,一位貴州的茅台酒經銷商稱。

上述茅台酒經銷商所言不是孤例。根據國金證券的調研,從銷售終端反饋,今年中秋檔,由於價格端有雙位數下滑,若疊加走量流速雙位數下滑,致使茅台酒終端銷售額口徑下滑30%甚至更高。

酒商普遍反饋,今年中秋茅台銷量下滑是需求疲軟、消費場景減少所致。

“從禮贈場景來看,今年中秋用茅台的少了很多。過去我們很多客戶一次要30箱、甚至50箱茅台都很正常,但今年則是拿5箱、8箱的;加上茅台價格下跌,今年中秋我們這邊茅台銷售額確實差了很多。”一位河南茅台酒經銷商調侃,過去逢年過節辦“正事”須用茅台,而現在,一是沒那么多“正事”,二是“正事”辦成了也不見得是“好事”,比如項目接到了,但回款回不來。

“在目前的大環境下,外界預期茅台酒的價格可能還會跌,至少很難再漲回來了。而茅台酒價格下跌,也導致囤茅台的需求在減少。”上述茅台酒商判斷。

不過,即便中秋檔終端茅台酒動銷出現下滑,預計短時間內貴州茅台財報端業績不至於受到衝擊。目前茅台酒的批發參考價在2400元/瓶左右,仍遠高於1169元/瓶的出廠價以及1499元/瓶的零售指導價,對酒商而言茅台酒仍是所有白酒品牌中最賺錢的。只是隨着茅台酒市場價走低,渠道商的利潤水平在變薄。

“今年茅台的業績預計暫時會穩,但目前的業績增長更多來自於渠道的蓄水池,而非全部實際終端動銷。”一位不愿具名的食品飲料分析師稱。

實際上,在本月初舉行的中期業績會上,貴州茅台董事長張德芹仍表態,“將確保2024年度15%的營業總收入的增長目標如期完成”。而在需求疲軟、業績要“確保完成”以及保證普茅(市面上常見的53度500ml飛天茅台酒)價格“不崩”等諸多約束條件下,目前茅台更多是選擇放量生肖茅台、精品茅台、散花飛天等非標類產品,但這也導致這些產品價格持續承壓。

“今年以來,茅台的非標產品放量是比較多。”一位茅台酒經銷商透露,比如24年的精品茅台,年內高點時價格超過3300元/瓶,現在已跌破3000元/瓶了,再如龍年生肖茅台,年內高點時價格超過5500元/瓶,現在爲2600元/瓶左右,距離2499元/瓶的零售指導價已相差不大。

除非標產品放量外,爲減輕對普茅的壓力,目前貴州茅台另一重要產品——茅台1935也开始重新开放招商,以促進銷售,貢獻更多業績。不過,由於茅台1935價格持續走低(目前拼多多等電商茅台1935報價約740元/瓶,已處於“倒掛”狀態),其經銷商幾乎不賺錢。

“今年茅台1935價格一直在跌,最近又开始重新在各個空白區域招商,招商情況還比較好。因爲現在做茅台1935,可以跟茅台公司直接打交道,以前即使你有錢也不一定能建立聯系。雖然現在做茅台1935基本不掙錢,但是大家看長遠的話,還是愿意做的。”一位茅台酒商透露。

茅台的估值還貴嗎?

保守估計,茅台 2024 年的歸母淨利潤增長15%,約爲 860 億。

茅台上半年的鬼故事是市場價下跌了,其實對茅台的經營業績沒啥影響,原因的關鍵是茅台的零售價與茅台出廠價的價差依然非常大,零售價下降影響的是茅台的經銷商和黃牛的利潤,並不影響茅台酒廠的利潤,這是茅台相對其他白酒企業所獨有的安全邊際。

茅台 2024 年 9 月 14 日的收盤市值爲 1.64 萬億,則茅台 2024 年的市盈率爲 19.1 倍(164000 ÷ 860)。

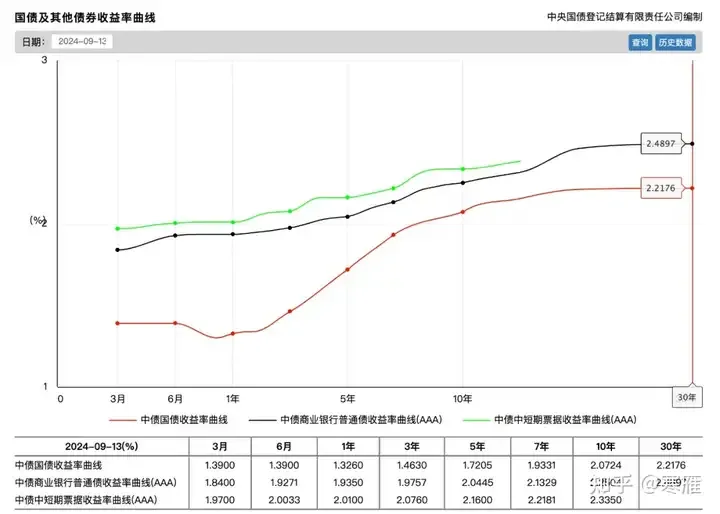

目前,大額存單的利率爲3%,基本上已經是市場上最高的無風險收益率。要知道,銀行的 5 年期定期存款的利率只有 2%,而最新的 30 年期國債收益率爲 2.2%。

根據格雷厄姆的觀點,爲了對衝購买股票所帶來的風險,應該买入市盈率低於市場無風險收益率倒數的二分之一的股票。3% 的無風險收益率對應的倒數爲 33.3,則买入市盈率低於 16.6 倍的公司是合理的選擇。

茅台 19.1 的市盈率,與 16.6 倍還是有一定差距的。所以,茅台當前的股價還談不上便宜。

另外,按照PEG估值法,茅台市盈率除以利潤增速是大於 1 的,從這個角度判斷,茅台也不能算便宜。

19.1 倍市盈率的茅台不算便宜,但是也談不上貴。

茅台管理層已經承諾將 75% 以上的利潤分紅,則2024 年茅台的分紅至少爲 645 億(860*0.75)。則以茅台1.64 萬億估值來計算,其股息率爲 3.93%,已經超過大額存單的收益率。

簡單地說,买茅台等於买大額存單,還不用搶!

茅台 2022 年和 2023 年的實際分紅率分別爲 95.78% 和 84.01%,因此茅台 2024年 的實際分紅率應該是會大於75%,分紅金額應該是大於 645 億的。所以,我所計算的股息率是偏低的。茅台 2024 年的實際分紅率大概率超過80%,實際分紅金額大概率超過688億(860*0.8),則茅台的股息率會超過4.19%(688÷16400)。

衆所周知,西南某省的債務問題很嚴重,還等着茅台分紅幫忙還債,因此茅台的分紅率將會長時間維持在高位。

由於宏觀經濟的問題,無風險利率的收益率會持續下降。

從定量分析的角度,茅台的股息率已經超過了市場無風險利率,茅台估值顯然不算貴了。

當然,我們不能只看股息率,還得看看茅台的商業模式。做投資,定性分析比定量分析更重要。

不誇張地說,全世界範圍內,商業模式超越茅台的公司基本上是不存在的:

超高的毛利率和淨利率,意味着生產成本很低

極低的銷售費用率,意味着產品供不應求

超低的研發費用率,意味着生產技術沒有太大變化

超高的淨資產收益率,保證了長期的投資回報率

沒有應收账款,先收錢再發貨,意味着沒有壞账風險

存貨升值潛力大,無存貨貶值風險,甚至會在未來帶來更多利潤

要知道,大部分生意的毛利率和淨利率很低(比如汽車),大部分生意得先發貨再收錢(比如制造業),大部分生意的存貨是會迅速貶值的(比如手機行業、生鮮行業)。

當然,宏觀經濟不太行導致茅台市場零售價下降,這是事實,但是這並沒有耽誤茅台賺錢:

正如 2012 年白酒行業的塑化劑加限制三公消費的危機所發生的那樣,白酒行業下行,受傷更深的是其他白酒,而不是茅台。其他白酒公司,包括高端白酒五糧液和瀘州老窖,都是茅台的安全邊際。

當然,如果經濟繼續下滑,那時候茅台的業績確實會受到影響,這也是茅台股價下跌的根本原因。這個問題涉及到對宏觀經濟前景的判斷,那就太難了。

也不知道未來幾年經濟會發生什么,如果經濟的長期前景是偏樂觀,原因在於超大規模的內需市場的增長潛力以及龐大受過良好教育的國人。中國經濟依然還有很大的增長潛力,有能力做到這一點,問題只是出在觀念和政策上,而改變觀念和政策其實並不是什么不可能的事情,窮則思變。

本文作者可以追加內容哦 !

標題:有茅台酒商中秋動銷下滑近兩成,渠道繼續“蓄水”護業績,茅台的估值還貴嗎?

地址:https://www.utechfun.com/post/423191.html