2024 年上半年食品飲料板塊表現前高後低

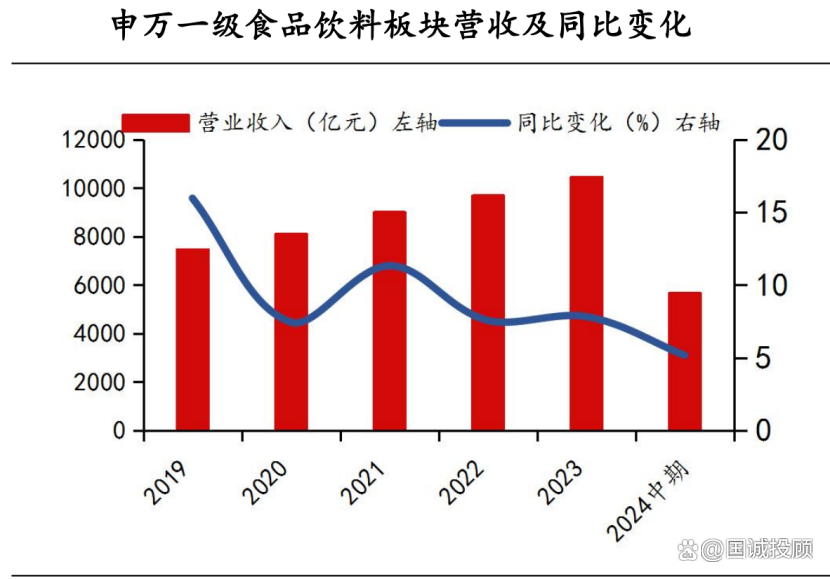

2024H1 申萬一級食品飲料行業上市公司實現營業收入 5,659.89億元,同比增長 5.17%%;歸母淨利潤 1283.44 億元,同比增長14.04%。2024Q2 食品飲料板塊實現營業收入 2478.12 億元,同比增長 1.75%,歸母淨利潤 470.18 億元,同比增長 10.76%,二季度板塊環比增長明顯降速。

白酒:二季度是白酒消費淡季,板塊增速回落,行業進入調整期

2024H1 申萬白酒板塊實現營業收入 2420.73 億元,同比增長13.11%;歸母淨利潤 956.82 億元,同比增長 14.31%。二季度消費需求不足,板塊營業收入和歸母淨利潤環比增長明顯降速。分價格帶來看,高端白酒業績穩健,具備韌性和穿越周期的能力;區域酒龍頭受益於大衆消費業績增速較好,次高端價格帶依然承壓。

零食:零食板塊二季度淡季業績增速環比有所放緩,但依然具備較高景氣度。

2024H1 申萬三級零食板塊實現營業收入 315.17 億元,同比增長 58.04%;歸母淨利潤 13.46 億元,同比增長 13.42%。2024Q2 申萬三級零食板塊實現營業收入 141.29 億元,同比增長50.95%;歸母淨利潤 2.84 億元,同比增長 5.63%。零食板塊在經歷了收入快速擴容,規模效應帶來盈利能力提升階段之後,當前淨利率的提升主要來自於精進管理水平和成本紅利的釋放。下半年零食行業逐漸進入旺季,且 2025 年春節備貨有望帶動四季度需求提升。零食量販店和抖音等渠道紅利延續,同時,行業內各個公司不斷开發新的產品品類,以貢獻業績新增量,二季度板塊回落後,下半年旺季有望迎來新的積極催化。

軟飲料:軟飲料板塊上半年和二季度均實現雙位數增速

2024H1申萬三級軟飲料板塊實現營業收入 175.97 億元,同比增長14.38%;歸母淨利潤 33.73 億元,同比增長 27.17%。2024Q2 申萬三級軟飲料板塊實現營業收入 76.20 億元,同比增長 14.37%;歸母淨利潤 12.99 億元,同比增長 27.56%,軟飲料板塊整體二季度延續較高景氣度,我們認爲主因軟飲料客單價較低,消費頻次較高,受宏觀經濟環境和消費場景影響較小,同時,出行人次的增加和高溫天氣對軟飲料的銷量提升有一定的催化作用。

乳品:上半年乳品板塊業績承壓

2024 上半年,申萬三級乳品板塊實現營業收入 943.95 億元,同比下滑 9.18%;歸母淨利潤 85.94億元,同比增長 8.25%。二季度乳品行業景氣度回落,企業收入和利潤端壓力增大,消費力下降帶來產品結構承壓,毛利率同比提升主因原奶價格持續下行釋放成本紅利。產業鏈整體承壓現狀下,龍頭乳企主動承擔社會責任,幫助上遊牧場和下遊經銷商釋壓,伊利股份二季度業績有雙位數左右下滑,伴隨渠道梳理逐漸接近尾聲,疊加下半年逐漸進入旺季,行業景氣度有望邊際改善。

投資策略

食品飲料龍頭企業具備較強抗風險能力,全年業績確定性較強,板塊回調較多,中長期配置性價比凸顯。

以上涉及個股僅作爲教學案例,不構成投資建議,僅供參考學習。

參考來源:2024年9月18日 華龍證券 王芳 二季度增速放緩,軟飲料具備較高景氣度

特別聲明:文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

本文由投資顧問:尚亞雄 A1290623030001 編輯整理

本文作者可以追加內容哦 !

標題:國誠投顧:高景氣度延續,食品飲料仍值得關注

地址:https://www.utechfun.com/post/423190.html