日本經濟增長超預期,短期得益於出口的逆勢增長。長期來看,日本的房地產已經從底部走出,工資开始上漲,通縮的頑疾有望治愈,企業和居民步入了重新加槓杆周期。

廖宗魁/文

一提起日本經濟,大家最容易想到的標籤就是“失去的三十年”、“低欲望社會”、“通貨緊縮”。而且每當國內的專家提及日本經濟時,都是把它當做背景板,當成引以爲戒的對象,不管是房地產泡沫,還是資產負債表衰退,都會拿日本經濟作爲批判對象。

不經意間,日本經濟和日本股市都驚呆了衆人。2023年二季度日本GDP環比折年率(下同)高達6%,大幅超出市場預期。日本股市2023年漲幅高達22%,而且創出了歷史新高,確實是經濟的晴雨表。

歐美經濟衡量經濟增長喜歡用環比,這一數據通常比同比波動要大,日本經濟這一驚豔的數據會不會只是數據波動的曇花一現?時間稍微拉長一點,一季度日本GDP增長3.7%,過去五個季度日本GDP平均增長達2.8%。

乍一看,也就3%不到的平均增長水平,似乎也不怎么樣。不過,要知道在過去十多年日本經濟的平均增長還不到1%,而且3%左右的增速放在歐美發達經濟體中,都是很亮眼的。爲何近期日本經濟突然驚豔起來了呢?

房價和通脹都起來了

二季度日本經濟的強勁增長,很大一部分得益於淨出口的大增。不是說全球經濟在放緩嗎,怎么日本的出口卻逆勢攀升?日元的持續大幅貶值,可能對提升日本產品的全球競爭力起到了重要的作用。

近兩年,歐美爲了對抗高通脹不得不大幅加息,但日本的通脹環境優越得多,日本央行一直維持着零利率,使得日元出現大幅貶值。2021年以來,美元兌日元從100左右貶值到目前的145,日元累計貶值超過40%。2021年和2022年日本出口增速分別高達21.5%、18.2%。

短期的經濟往往存在波動,1-2年的表現有的時候也不能說明太多的問題。我們不妨看看以前貼在日本經濟身上的標籤,是否發生了變化。

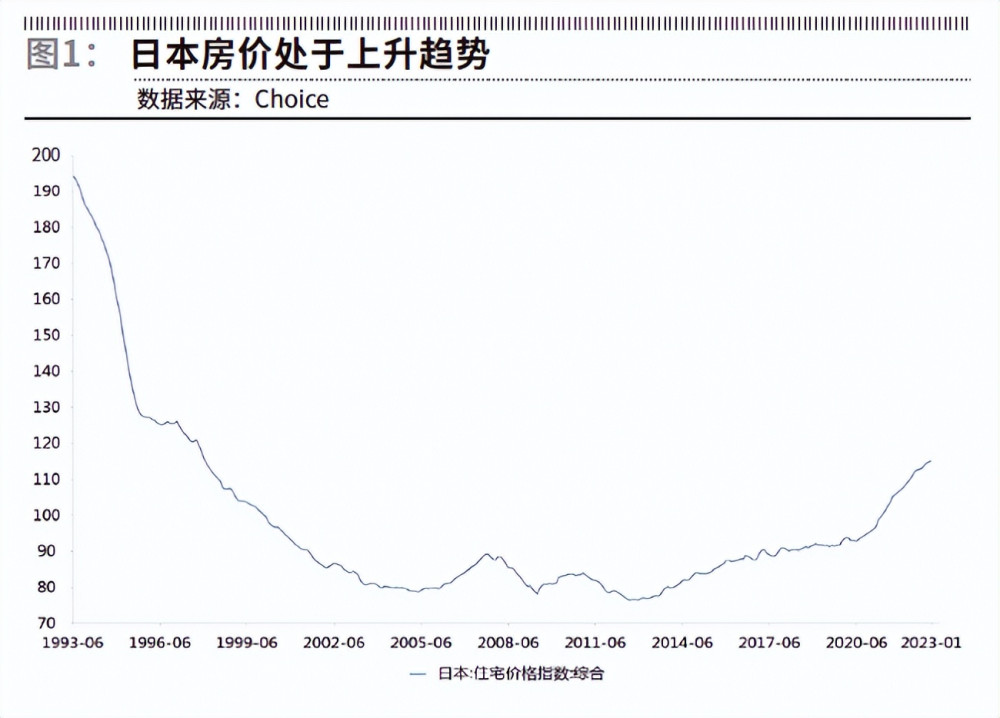

第一個標籤就是“失去的三十年”。日本經濟在上世紀80年代末達到了經濟繁榮的頂峰,隨後就像是失足的青年,迷失了方向,陷入了超低速的增長。之所以會有“失去的三十年”,一個最重要的原因就是日本房地產泡沫的破裂,引發了一系列的經濟負反饋。

日本房價持續下跌了20多年,在“安倍經濟學”推出以後,日本房價於2014年前後終於見底。2014-2019年,日本綜合房價從底部回升了20%,在疫情後房價上漲呈加速之勢,2020-2022年三年內就上漲了約25%。日本房地產已經步入上升周期接近10年了,早已擺脫了此前泡沫破裂後的延綿下跌。

日本的低借貸成本吸引了大量的外資進入房地產,比如全球規模最大的投資管理公司美國黑石集團2020年以來,就一直強勢买入日本房產物業。

另一個標籤就是“通貨緊縮”。當人們一提到通貨緊縮時,首先就會想到日本,負利率也是日本的一個奇怪產物。即便是日本長期實施極爲寬松的貨幣政策,通縮的局面也沒有改變。通貨緊縮會讓人們更愿意持有現金,而不愿意投資和消費,因爲隨着物價的不斷走低,持有現金就等於變相的增加了購买力。

在1992-2021年的30年裏,日本CPI的年均增長只有0.27%,而且在1999-2005年和2009-2011年都持續地出現CPI負增長。不過,這種持續低通脹、甚至通縮的時代似乎正要過去。2022年日本CPI同比增長2.5%,終於回到了一個相對正常的物價水平,通常認爲發達經濟體的合意通脹水平是2%。

從月度數據看,自2022年8月以來,日本CPI同比增速已經連續12個月處於3%以上,這在過去30多年裏是絕無僅有的。日本經濟頭上通貨緊縮的帽子也被摘掉了。

更重要的是,最近日本工人的工資增長了。過去30年來,日本工資穩如磐石。根據經濟合作與發展組織 (OECD) 的數據, 2021年日本的平均年薪爲39711美元,只比1991年的37866美元漲了不到2000美元。經濟的持續低迷,企業只能緊衣縮食,自然也就沒有能力給員工漲工資了;反過來,員工工資常年不漲,就更沒有能力增加消費,導致低欲望,經濟也就很難提振。這種怪圈,日本政府想盡渾身解數破解而不得。

這一惡性循環最近看來要打破了,通脹的上漲是打破這一僵局的關鍵。日本工會在春季勞資談判中進行了一場激烈的漲薪“鬥爭”,並在政府的聲援下取得了初步的成效。根據日本經濟團體聯合會5月份公布的日本大型企業與工會的工資談判結果,日本大企業在2023年春季爲員工加薪3.91%,創下近30年來的最高水平。

企業和居民都在加槓杆

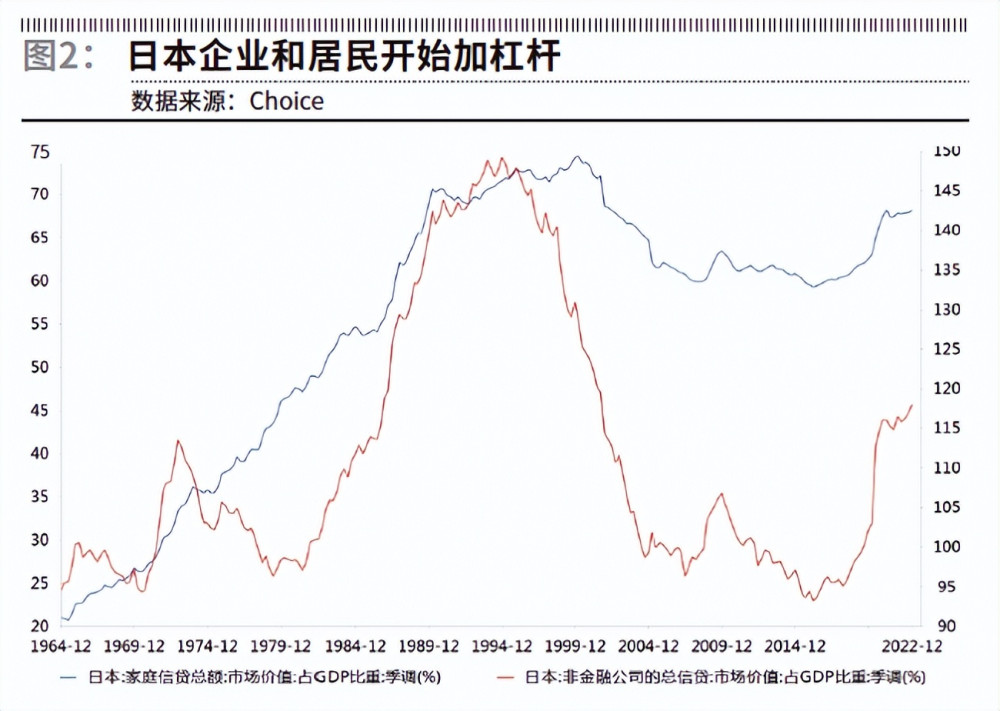

日本房地產泡沫破裂後,最大的創傷是企業和居民的資產負債表受損,這兩個部門都經歷了超過20年的去槓杆以修復資產負債表的過程,這也是日本“失去三十年”最重要的原因。這期間,日本政府不得不持續的加槓杆,但也無法改變日本經濟長期低迷的狀態。

情況出現轉機發生在2016年之後,日本企業和居民开始加槓杆了,尤其是2018年之後加槓杆明顯提速。根據國際清算銀行(BIS)的數據,日本非金融部門的信貸佔GDP的比重從2018年初的95.1%,持續快速上升到2020年底的116.1%;日本居民部門的信貸佔GDP的比重從60.4%上升到67.5%。

或許日本經濟正在逐步地走出“失去三十年”的陰霾,也帶來了一些啓示:

其一,房地產市場的崩潰容易引發企業和居民長時間的去槓杆,即產生資產負債表衰退,日本大概用了20多年才消化了這一負面影響。

其二,治理通縮的難度要遠大於治理通脹。在傳統的經濟思維框架中,人們更擔心通脹。但從歐美近些年治理高通脹的經驗看,只要央行果斷地收緊貨幣,通脹很容易得到控制;相反,不論是日本上世紀90年代以來的經驗,還是2008年金融危機後美國的經驗,都表明對付通縮要困難得多。

其三,“安倍經濟學”推出的一系列極寬松的宏觀政策對日本經濟的恢復確實起到了積極的作用,它帶來了日本房地產市場的恢復,使得企業和居民重新开始加槓杆。在不引發高通脹的情況下,較寬松的貨幣政策似乎也沒有太多的副作用。

其四,熬久了總會走出來。房地產是一個永久性行業,泡沫去幹淨後,總會再度上升。企業和居民的資產負債表經過長時間的修復後,終歸會回到加槓杆之中。唯一的區別是,這種修復需要多長時間。如果缺乏政策的正確輔助(比如日本),這種修復時間可能長達20年;如果有政策的更好支持(比如2008年後的美國),修復時間可能只有4-5年。

本文作者可以追加內容哦 !

標題:日本經濟爲何超預期

地址:https://www.utechfun.com/post/256106.html