繁榮又復雜,或許可以如此形容當前中國汽車產業的發展現狀。在新能源汽車銷量繼續上漲的喜悅中,車企之間的“肉搏”之战更顯激烈,整個汽車產業鏈也持續處於高壓之中,淘汰或是留下,仿佛是瞬息之事。而在投融資市場,資本的理性與熱情,同樣跟隨着大環境不斷波動。

2024年上半年,據蓋世汽車不完全統計,汽車領域總共披露159起融資,已公开融資金額累計超533億元(人民幣,下同)。其中,在智能駕駛領域,上半年出現了約52起融資事件,在總數中佔比超3成。總體上,今年上半年的融資總量要高於去年同期,但去年上半年約有69起融資與智能駕駛相關,這意味着資本市場對智能駕駛賽道的關注度有所轉移。

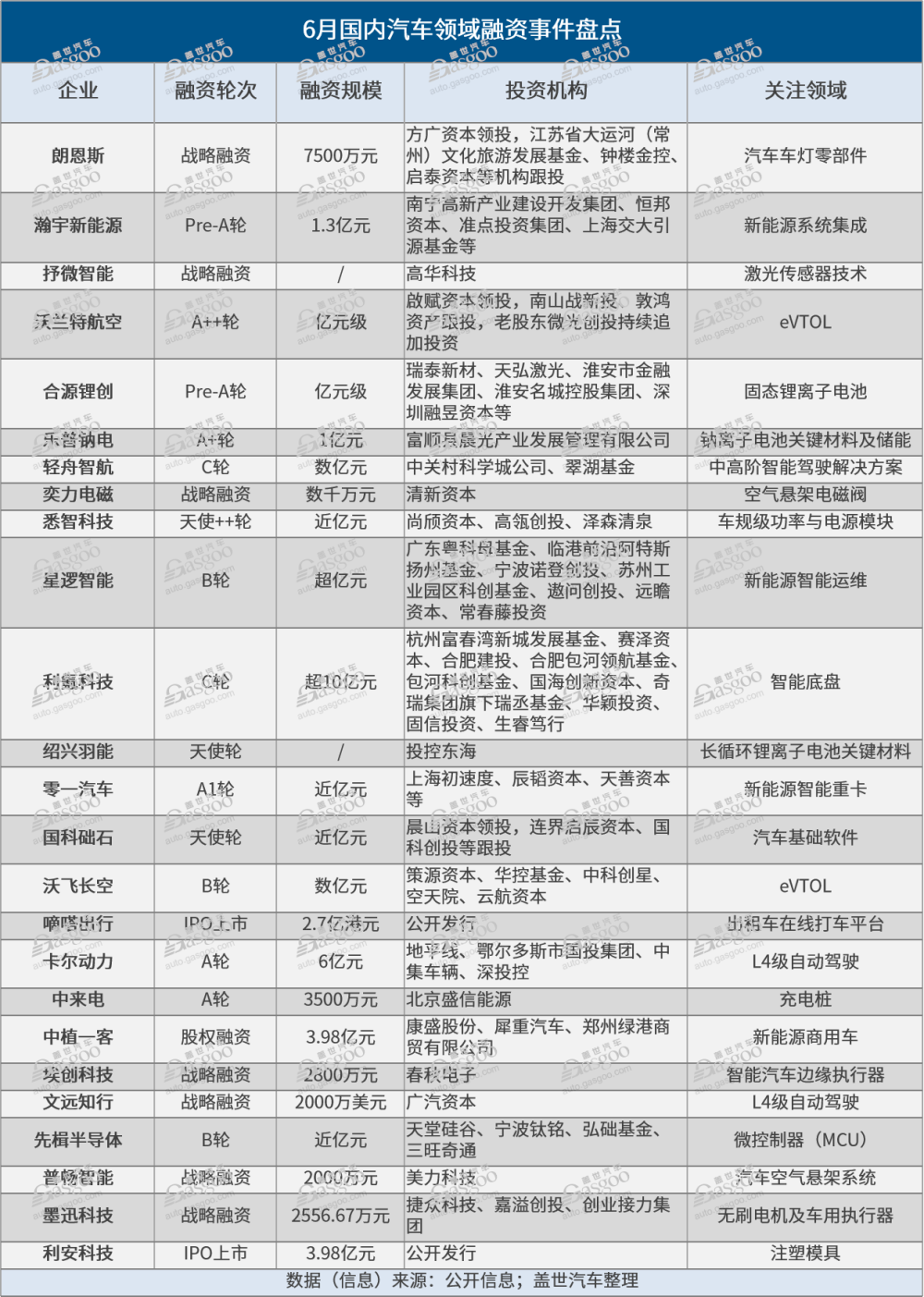

再來看今年6月,汽車領域發生了約25起融資,已公开融資金額累計超43億元。相較5月份,6月融資數量稍有下滑,融資總額則是連續三個月出現了下降的情況,對比5月環比下滑近30%。

從融資體量來看,6月共有12起億元級融資,較5月數量明顯上升。其中,最大一筆融資來自於智能底盤系統方案商利氪科技,其在C輪融資中拿到了超10億元的資金。

今年以來,資本仍多着墨於關於新能源重卡、智能底盤、乘用車ADAS、面向特定場景的L4級自動駕駛、電池產業鏈等相關賽道。此外,今年也出現了一些新風口,最熱的莫過於低空經濟。

低空經濟這把火,越燒越旺

2024年被稱爲是中國的“低空產業元年”。尤其是低空經濟在3月被首次寫入我國政府工作報告並被定義爲“新增長引擎”之後,各地產業基金相繼成立,同時法規落地節奏加快,部分地區空域已逐步完成劃分和放开。處於低空經濟產業鏈中最核心的eVTOL(電動垂直起降飛行器),也即“飛行汽車”的商業化進程更是一日千裏,整個賽道投融資表現堪以“盛況”來形容。

今年上半年,僅時的科技、沃蘭特航空、沃飛長空三家eVTOL頭部企業就披露了5起融資,並且都是億元級別。

其中,時的科技於3月完成的A輪兩千萬美元战略融資,主要是爲在中東地區打造“空中出租車”應用場景。沃飛長空於6月完成的B輪數億元融資,創下了近兩年國內低空經濟eVTOL行業裏單筆規模最大的融資。自成立以來,沃飛長空已完成3輪市場化融資。

沃蘭特航空則是上半年國內獲得融資輪次最多的eVTOL研制企業。在繼6月完成A++輪融資之後,其又在7月5日宣布完成1億元A+++輪融資。也就是說,沃蘭特航空今年已經披露了4輪億元級融資。截至目前,沃蘭特航空共計已完成7輪融資。

而若聚焦到整個低空經濟領域,那么據行業不完全統計,今年上半年該領域融資事件至少發生54起,去年下半年則發生了34起,環比增長58.8%。顯示在產業、政策與法規等多輪驅動下,低空經濟已成爲當前的投資熱土。

圖片來源:沃蘭特航空

圖片來源:沃蘭特航空

根據工信部賽迪研究院數據,2023年,我國低空經濟規模已經超過5000億元。隨着低空基礎設施投資拉動成效的逐步顯現,預計到2026年我國低空經濟規模將突破1萬億元。

而在全球市場上,摩根士丹利相關研究報告也顯示,到2030年,飛行汽車行業將創造3000億美元市場規模,最初會轉化部分地面交通、飛機和公共交通的市場份額。伴隨技術發展最終會开啓多個全新的商業領域,2040年可發展至1.5萬億美元市場。

面對這一資本競逐的萬億風口,國泰君安證券認爲,低空經濟類似於2015年-2017年的新能源汽車,具備產業導入期疊加政策支持期的雙重特徵,且國內配套的產業鏈優勢正在逐步強化,有利於後續的成本下降和商業化進程加速。

像是最核心的飛行汽車賽道,據悉,其佔成本60%的核心部件與電動汽車技術方向一致。當前新能源汽車產業的飛速發展必將爲飛行汽車的大規模低成本發展提供可能性。

隨着“打飛的”指日可待,在這一過程中,賽道融資“盛宴”也有望持續。

整車與自動駕駛,資本關注點在變

今年上半年,整車賽道共發生了13起融資事件,累計融資總額超336億元。其中乘用車和新能源商用車領域分別披露了6起和8起,前者在上半年共融了約310億元,佔比上半年融資總額的58%。

在這些乘用車整車品牌中,除了大衆安徽,其余幾家包括極星汽車、哪吒汽車、智己汽車、合衆汽車、極氪汽車都是新勢力品牌。值得注意的是,盡管乘用車整車品牌的吸金能力非常強勁,但受限於全球經濟走弱以及汽車行業淘汰賽加劇,車企後續的融資故事,實際已越來越難講述。

而在新能源商用車領域,雖然其融資規模無法與乘用車品牌相媲美,但是從其融資數量來看,近年來平均每月會發生1-2起融資事件,總體保持平穩。

圖片來源:極氪

圖片來源:極氪

6月,有零一汽車和中植一客兩家新能源商用車品牌獲得融資。其中,重卡新勢力零一汽車拿到了近億元資金,其專注於新能源重卡短途貨運市場,計劃在核心動力總成、集成式熱管理、自動駕駛技術等領域進行自主研發。據悉,零一汽車的兩款產品有望在2023年四季度實現量產與交付。

在自動駕駛賽道,雖然這兩年的資本總體遇冷,但受益於去年底出現了從L2級到L3級智駕提速信號,今年智能駕駛與智能座艙領域也披露了多起融資,包括更高性能的AI芯片在汽車內的應用也得到了更多關注。或許,日前百度蘿卜快跑無人駕駛網約車的爆火,行業Robotaxi的加速推進,在高階自動駕駛領域,後續資本的投融資表現有望得到一定的升溫。

上半年,高階自動駕駛賽道共披露了約17起融資,其中,有8起面向特定場景的L4級自動駕駛領域。在6月,滴滴孵化的自動駕駛重卡公司卡爾動力拿下了6億元的A輪融資,背後出現了地平线、鄂爾多斯市國投集團、中集車輛和深投控的身影。據悉,該融資資金將用於加速L4級自動駕駛編隊技術的規模化應用及商業化落地。在過去一年裏,卡爾動力已經融資三次,累計融資超10億元。

圖片來源:卡爾動力

圖片來源:卡爾動力

另看向其他自動駕駛技術公司,上半年包括毫末智行、輕舟智航、文遠知行等公司都受到了資本的青睞。6月,文遠知行於獲得來自廣汽資本擬不超過2000萬美元的战略融資。值得一提的是,日前據外國媒體報道,文遠知行或將於今年8月底在美國進行IPO,按計劃將於紐交所或納斯達克市場發行約1.59億股股票,最多融資5億美元。

目前,自動駕駛玩家正競相登陸資本市場。據行業不完全統計,從2023年初至今,已有近16家有關自動駕駛的公司陸續开啓上市進程或已上市。業內人士認爲,自動駕駛公司爭先恐後奔赴二級市場,不排除是因早期投資者變現需求,一旦成功完成上市,也會爲“燒錢”的自動駕駛行業帶來新的融資可能。

當然,去年成爲資本市場“新寵兒”的线控底盤也依舊是今年的熱點之一。今年上半年,先後有比博斯特、格陸博科技、坐標系智能科技、域磐科技、時代電動、利氪科技等本土线控底盤供應商獲得融資。

其中,利氪科技於6月完成了超10億元的C輪大額融資,該輪融資將用於擴充產能,保障其线控底盤產品在多個頭部車企客戶大規模量產訂單交付,持續推動供應鏈升級提效,加速全球化市場布局。據悉,利氪科技IHB-LK®產品已獲得超10家主機平台項目定點,30多款車型同步开發中。

圖片來源:利氪科技

圖片來源:利氪科技

得益於國內新能源汽車產業鏈的逐漸完善,底盤域控制集成和跨域融合成趨勢,以及國產替代效應,國產供應商們正試圖後來居上,搶奪更多市場份額。

不過,值得注意的是,在去年投資熱度就有所下降的激光雷達、毫米波雷達等感知賽道,資本的着墨動作同樣不復以往。今年上半年該領域共發生6起融資,其中,資本對4D毫米波雷達的熱情要高於激光雷達。

其他領域,風口仍在

作爲新能源汽車的核心部分,電池產業鏈一直爲資本所看好,上半年約出現了29起融資事件,主要聚焦在鋰離子電池/固態電池、鈉離子電池及其相關材料,還有充電樁等。

6月,分別有合源鋰創宣布完成億元級Pre-A輪融資,主要爲加速固態電池量產交付;樂普鈉電完成1億元A+輪融資,聚焦在鈉離子電池技術創新與工程化應用;紹興羽能完成天使輪投資,專注於長循環鋰離子電池關鍵材料;充電樁研發與運營商中來電完成達3500萬A輪融資。

從目前來看,行業對固態電池保持了極大的熱情。由於新能源汽車產業迅猛發展,產業界愈發認識到傳統液態鋰電池的極限,固態電池則被認爲是鋰離子電池的“終極形態”,是下一代電池的首選方案。

今年以來,無論是整車企業,還是動力電池公司,紛紛瞄准固態電池並加快發布固態電池“上車”時間表,主要集中於2024-2025年。雖然限於技術挑战,全固態電池量產裝車還有一段時間,但是半固態電池的產業化浪潮正在加快到來。面對這一藍海市場,想必投資者也將持續看好這一賽道。

在其他汽車零部件方面,空氣懸架系統也在不斷進入資本的視野。今年6月,奕力電磁和普暢智能相繼獲投,前者聚焦高端汽車智能電控懸架用電磁閥研發,後者主要從事汽車空氣懸架系統研發生產。

圖片來源:普暢智能

圖片來源:普暢智能

在過去很長一段時間裏,空氣懸架一直是豪華汽車的專屬,不過隨着新能源汽車的快速發展,其因智能、舒適、節能和安全等優勢,成爲提升駕乘體驗的核心配置,也被逐步下沉至20萬元市場。

在此過程中,包括孔輝科技等一批本土空氣懸架產業鏈也隨之“冉冉升起”,逐漸打破國際巨頭供應商壟斷的局面,並希望依托本土汽車產業鏈優勢,挑战更多的市場份額。據Marklines/中信證券數據顯示,2025年,全球空懸市場規模將達765億元,其中,中國空懸市場規模有望達319億元。

此外,在車用半導體也是資本持續關注的重點,包括車載智能芯片、傳感器、車規級MCU、以碳化硅爲代表的功率半導體等。

盡管從目前來看,我國芯片自給率目前僅爲10%左右,但是全球最大新能源汽車消費市場的地位,正在激發本土建立一個更高效協同的產業體系,本土半導體產業鏈是其中的重點之一。在此背景中,從產業端到資本端,都正在此中發力。

(本文來自於蓋世汽車Gasgoo)

標題:2024年上半年車圈融資一覽

地址:https://www.utechfun.com/post/401472.html