回看過去的一年,PCB行業是步履維艱的。

PCB(印刷電路板),是所有電子產品的核心組件。主要作用是承載電子元件並且連接電路,應用領域包括通訊電子、計算機和醫療器械等。

2023年,全球PCB產值爲695.17億美元,整體規模較2022年下降15%。但是,PCB的產出面積同比下降只有4.7%,減小幅度遠小於產值的減小幅度。

因而出現了供應量過剩的局面,而這也導致了PCB的價格被迫下降,直接使得PCB產值減少。

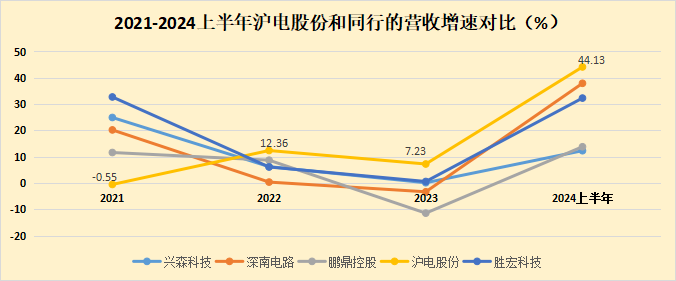

PCB市場景氣度下行,終端消費承壓,使得興森科技、深南電路和鵬鼎控股等多家龍頭的業績承壓,2023年的營收增速出現負增長。

2024上半年,隨着AI算力需求增加,以及汽車電子景氣度上升,PCB企業們的營收增速均出現明顯的回升。

但對比來看,過去幾年業績表現最穩健的,也是營收增速回升最快的公司,是滬電股份。

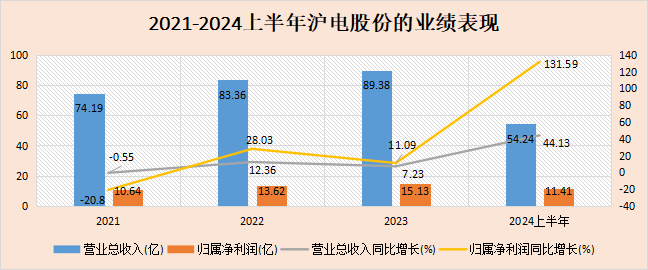

2023年,即使滬電股份的營收利潤有所下滑,但也保持了正增長,營收同比增速爲7.23%,淨利潤同比增加11.09%,凸顯出穿越周期的屬性。

至2024上半年,營收同比增長44.13%,淨利潤實現11.41億,同比大增131.59%,高成長狀態極其亮眼。

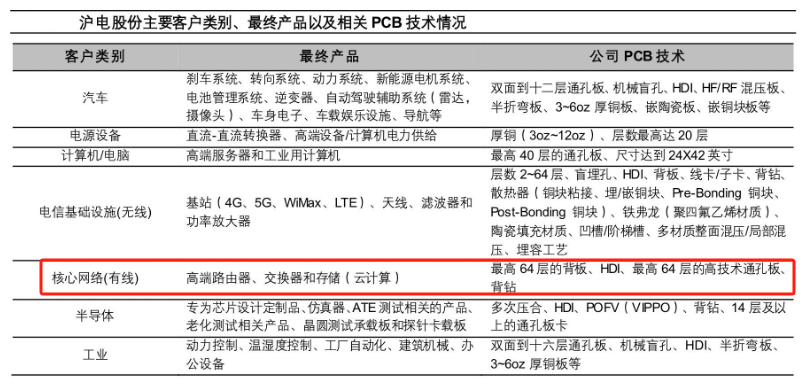

要知道,滬電股份,是國內規模最大PCB制造商之一,深耕數通和汽車電子領域,主營業務就是PCB,收入比例超過了95%。

就是說,在整個PCB行業景氣度低迷的時期,營收幾乎只依靠PCB的滬電股份,卻沒受到太大影響。

那么,在這種環境下,是什么原因使得滬電股份保持了業績增長呢?

首先,最大原因還是技術水平高。

公司一貫注重工藝改進和技術創新,2023年在研發方面投入了5.39億,同比增長15.04%,研發人員數量同比增長14.71%,共有4項發明專利和21項實用新型專利,研發實力強勁。

此外,專注於生產高端產品,高技術通孔板最高可達64層,產品的生產難度遠高於平板電腦這些消費電子產品,技術水平領先行業。

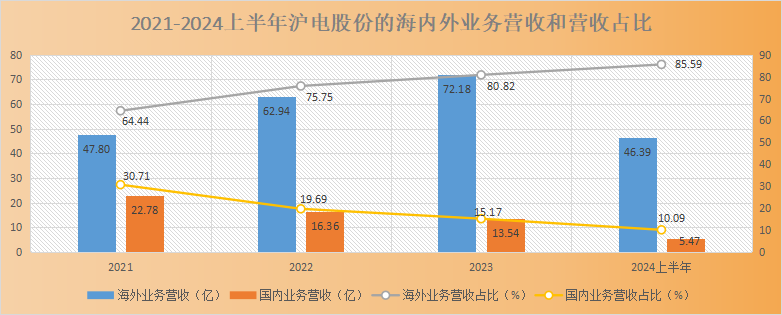

其次,業務以外銷爲主,海外業務增速顯著。

滬電股份主要依賴海外業務來驅動發展,這在市場環境高度不確定的背景下,幫助公司實現了多區域分散風險。

近年來公司的海外業務營收不斷上升,2023年達72.18億,同比增長14.68%,佔總營收的80.82%,2024上半年營收佔比達到了85.59%。

同時,海外業務的毛利率從2022年的30.04%增長到2024上半年的39.18%,利潤增長幅度與增長潛力都要好於內銷業務。

再次,還因爲公司有強大穩定的客源。

要知道,下遊客戶對PCB廠商的品質要求是很高的,PCB產品進入大型客戶體系需要經過審核、試產等多個環節,並且達到兩年以上的積累,才會與供應商建立長期合作關系。

目前,滬電股份受下遊客戶的傾向程度高,核心客戶包括通信領域的華爲、思科、愛立信,汽車領域的比亞迪、大陸和特斯拉等行業龍頭,還切入了海外巨頭英偉達的供應鏈,形成深度綁定,客源基礎十分強大。

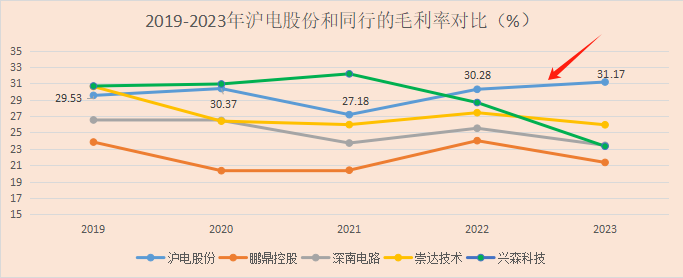

最後,盈利能力十分強勁,顯著優於同行。

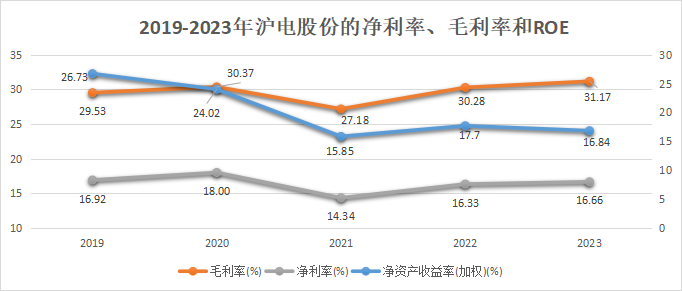

2021-2023年,ROE從15.85%增加到16.84%,盈利能力顯著增強。淨利率始終處於高位,從14.34%穩步增長到16.66%,超越同行深南電路、勝宏科技和鵬鼎控股等。

同時,毛利率也呈現穩步上升的趨勢,2023年爲31.17%,佔據高位且在一衆下跌的同行公司中十分突出。

未來,我們預計滬電股份的業績會延續這種增長,理由如下:

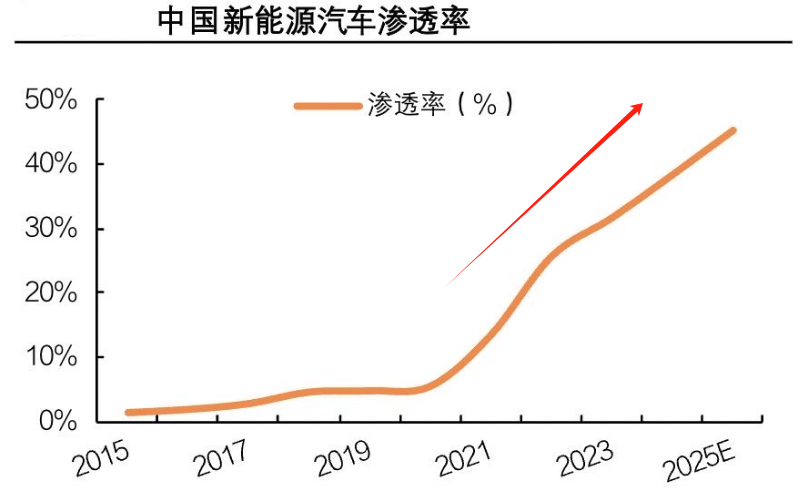

一是新能源汽車滲透加速,帶動PCB量價齊升。

TrendForce統計,2022年時全球車用PCB產值約94億美元,預計至2027年將增加到124億美元,年復合增長率5.66%。對滬電股份來說,未來的車用PCB市場無疑是個大藍海。

量方面:

新能源汽車擁有電驅動系統,PCB的用量要遠高於傳統燃油車。主要被用在汽車的動力控制系統中,特別是電池單元的核心組件BMS(電池管理系統)。

根據SPIR數據,2023年我國新能源車銷量爲949.5萬輛,同比增長37.9%,滲透率爲31.6%,預計2025年將增加至1520萬輛,對應滲透率達到45.2%。

可以想見,隨着新能源電子汽車的銷量增加,PCB用量也會被隨之拉動上升。

價方面:

如今市場上的自動駕駛技術逐漸成熟,具備ADAS(駕駛輔助系統)的車型已經在規模放量。

根據數據,截至2023年,國內配備L2級別及以上自動駕駛功能的新車裝配量約995.3萬輛,同比增加43.6%,增幅顯著。

我們知道,汽車的自動駕駛級別越高,用到的PCB就越多。並且,普通車用PCB多用4-8層的多層板,而自動駕駛系統用的是HDI板,價格是4-8層多層板的3倍。

由此,量價齊升的邏輯已然明確。

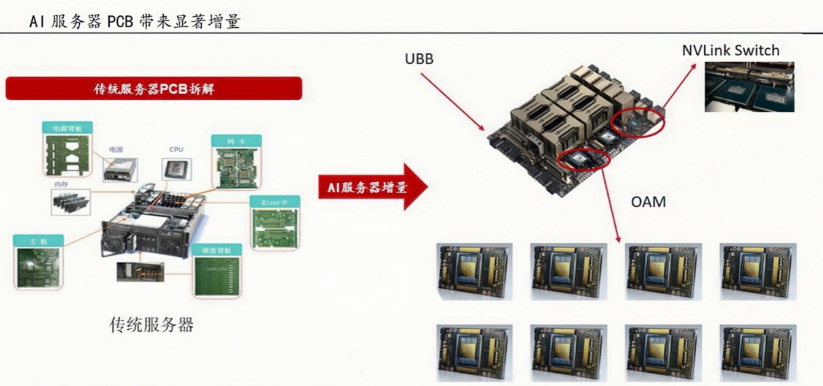

二是AI服務器高速發展拉動PCB用量增加。

TrendForce數據,未來幾年AI服務器的全球出貨量將保持高增狀態,2023年全球AI服務器的出貨量爲118萬台,同比增長38.4%,預計到2026年將以26%的GACR增長至237萬台。

PCB在AI服務器裏面被用在主板、硬盤背板和網卡等多個關鍵部件中。

而相較於傳統服務器,AI服務器的PCB增量主要在於GPU母板(UBB)、GPU加速卡(OAM)等產品。

以英偉達的DGX H100爲例,僅在GPU加速模塊,就包含一個UBB,4個NvSwitch和8個OAM。更別說其他的硬盤、內存等部件中增加的用量了。

根據IDC數據,2023年全球生成式AI的市場規模爲670億美元,預計至2032年將增加到13040億美元,CAGR高達39%,這也驅動着PCB的用量上升。

而公司作爲全球AI服務器PCB的龍頭,也會深度受益於AI服務器的發展。

三是800G交換機正在取代400G,帶動PCB需求量上漲。

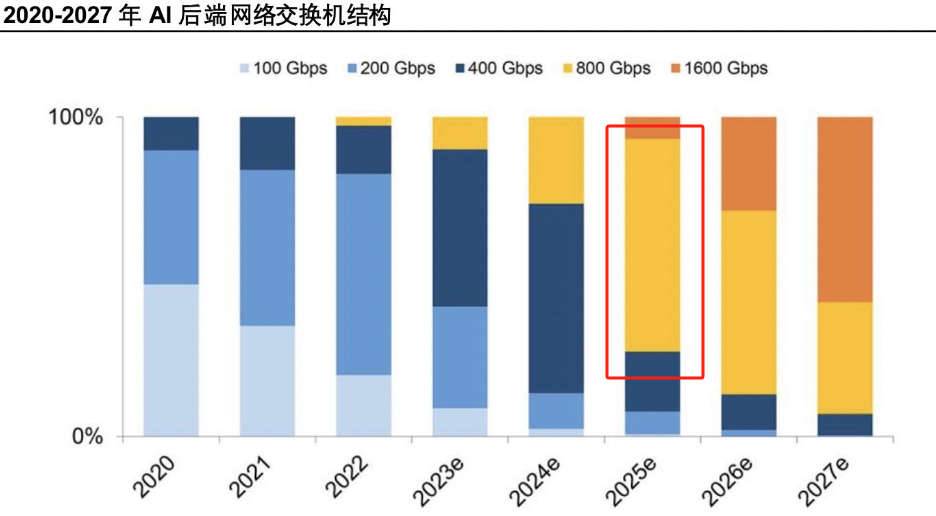

AI應用對網絡傳輸速度的要求不斷上升,目前,更高效的網絡傳輸技術正在加速滲透。

IDC數據,2023年全球的網絡市場規模爲714.2億美元,同比上升12.8%。交換機是其中佔比最大的細分市場,市場規模增速遠超其他領域,2023年同比增長20.1%。

當前市場AI後端網絡的交換機端口主要使用400Gbps居多,但根據DellOro預計,2025年大多交換機端口將達到800Gbps,2027年多數將達到1600Gbps。

要知道,PCB是承載數據傳輸的基礎硬件載體,交換機逐漸走向高端,也會帶動PCB的用料、層數和規格隨之升級。滬電股份作爲交換機PCB龍頭,業務也還有很大的增量空間。

根據Prismark數據,預計至2024年結束,全球PCB產值將達到729.7億美元,至2028年將增至904.1億美元。其中,國內市場規模會增長到461.8億美元,可見,未來PCB的市場潛力巨大。

總之,滬電股份具備顯著的逆周期特性,盈利能力強勁,且具備明確的成長邏輯,未來有望延續業績的高增長。

關注投研邦,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:投研邦

本文作者可以追加內容哦 !

標題:找到了,002463,A股逆周期龍頭,供貨華爲、英偉達,成長沒有爭議!

地址:https://www.utechfun.com/post/422199.html