Open AI,又有大動作。

9月13日Open AI發布號稱代表人工智能最強推理能力的o1系列模型,模型“大战”再次一觸即發。

Open AI一直是AI大模型的領頭羊。Chat GPT橫空出世帶來了AI浪潮,成爲許多企業的“助燃劑”甚至“救命稻草”。

忽如一夜春風來,千樹萬樹梨花开。

不管是科大訊飛、昆侖萬維、金山辦公等軟件公司,還是滬電股份、中際旭創、浪潮信息等硬件制造企業均因AI而紅極一時。

但曾經超4000億的互聯網巨頭,三六零,即便借AI回了一大口血,也仍舊難掩頹勢。

借殼上市

提到殺毒軟件,相信大多數人聯想到的,要么是360安全衛士,要么是騰訊電腦管家;瀏覽器也是如此,360、谷歌、百度等群雄爭霸。

(三六零2024年中報)

在電腦端三六零具有明顯優勢,360安全衛士和瀏覽器,均排名市場第一,後者2024年上半年市佔率可達86.5%。

但與騰訊、百度齊名的三六零經歷可謂跌宕起伏。

2011年奇虎360在國外上市,最輝煌的時候位列中概股第6。然而發展並非一帆風順,市值持續縮水。

兜兜轉轉7年之後,奇虎360於2018年借殼江南嘉捷回歸,當時這家網絡安全巨頭市值一度超過4000億。

(借殼上市是公司在市場上找到一家具備上市資格的殼資源,通過資產置換、並購重組等方式取得控制權,可以避开IPO審核 盡快進入市場。)

2018年公司憑借瀏覽器等軟件提供的流量進行廣告變現,實現營收131.3億元,達到歷史峰值,成爲名副其實的互聯網標杆。

走下坡路

分水嶺出現在2019年,三六零與子公司奇安信分道揚鑣。又恰逢進入移動互聯網時代,在PC時代風生水起的三六零有些無所適從。

在手機上安裝360瀏覽器和安全衛士等的用戶少之又少,這之後公司業績开始走下坡路。

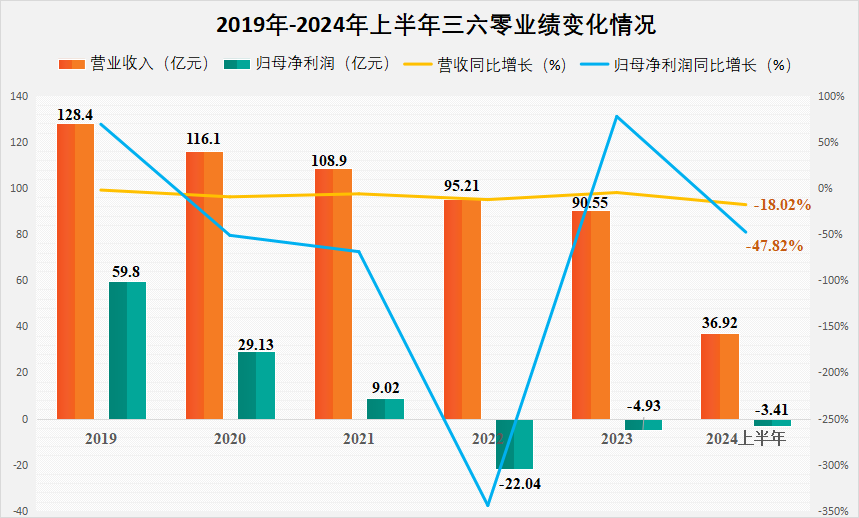

2019年-2023年公司營收從128.4億元下降到90.55億元,淨利潤從59.8億元下滑到-4.93億元。

2024年上半年公司仍然沒有止住頹勢,實現營收36.92億元,同比下降18.02%,淨利潤虧損3.41億元,同比減少47.82%。

其中,在2022年底AI爆發,互聯網公司在訓練大模型中有顯著的數據優勢,如百度文心一言、阿裏通義千問。

公司“360智腦”大模型綜合能力位列國內第一梯隊,因而引起廣泛關注。

然而研發大模型是個燒錢的遊戲。Open AI 至今仍然虧損,2024年虧損額可能高達50億美元,正在尋求新一輪融資續血。

國內大模型獨角獸月之暗面融資超70億。並且頭部大模型公司科大訊飛、昆侖萬維2024年上半年也還沒有扭虧爲盈,淨利潤分別虧損爲4億和3.89億元。

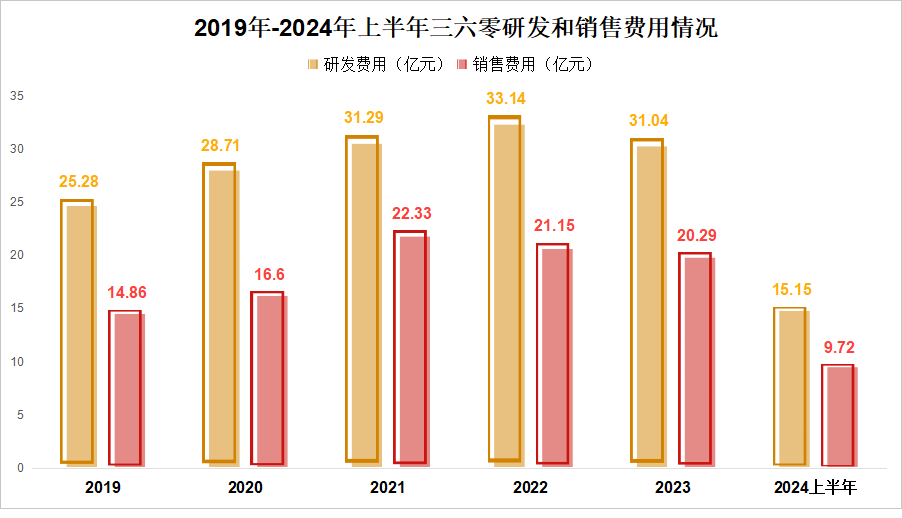

同樣的,AI非但沒有改善三六零的業績,反而使其雪上加霜。2022年和2023年公司研發費用均超過30億元。

爲擴大知名度,公司的銷售費用也多年超過20億元,這也是軟件公司的通病。

2024年上半年公司研發投入仍然高達15.15億元,銷售費用近10億。爲保持更新迭代和宣傳,這兩項都很難降下來,從而給利潤端造成壓力。

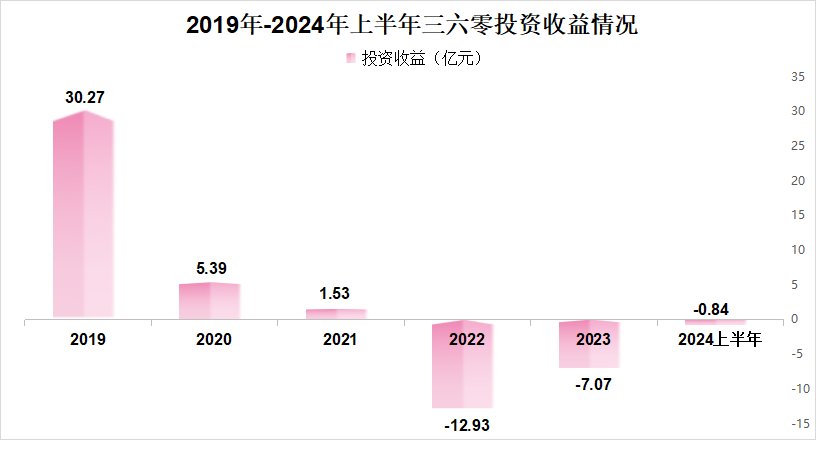

公司虧損的另一個重要原因在於對聯營企業的投資收益下滑。

2019年三六零投資收益高達30.27億元,然而2022年以後皆是虧損,好在虧損額在持續收窄。2024年上半年虧損不足1億元。

前景堪憂

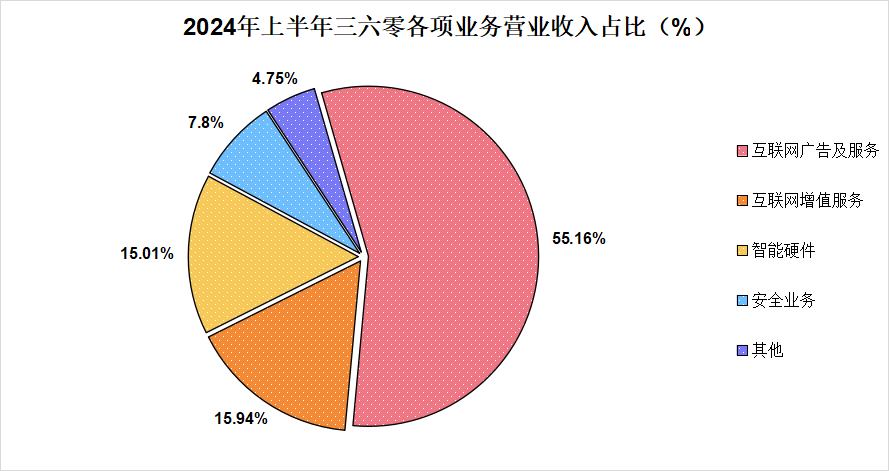

三六零最重要的業務是互聯網廣告及服務,2024年營收佔比高達55.16%。其次是互聯網增值服務和智能硬件,營收佔比分別爲15.94%和15.01%。

不過,這幾項業務的成長性都不是很樂觀。

第一,互聯網廣告及服務。

互聯網廣告收入依賴於流量增長。但電腦(PC)端增長接近飽和,同比增長已至個位數。

並且現如今以短視頻平台爲代表的移動互聯網流量更具優勢。而公司在這方面的競爭力較弱。

即使在電腦端公司也面臨着百度搜索、搜狐等的激烈存量競爭。2019年公司互聯網廣告收入爲97億元到2023年已經減少到45.21億元,縮水一半。

2024年上半年廣告收入20.36億元,相比於2023年進一步降低,而公司方面也沒有行之有效的挽救措施。

互聯網增值服務。

公司的增值業務主要通過360 AI辦公等軟件的訂閱和遊戲代理實現,近幾年營收較爲平穩。

(三六零2024年中報)

其中AI辦公表現出色,2024年上半年顯著增長,實現營收1.48億元,同比增長110%以上。

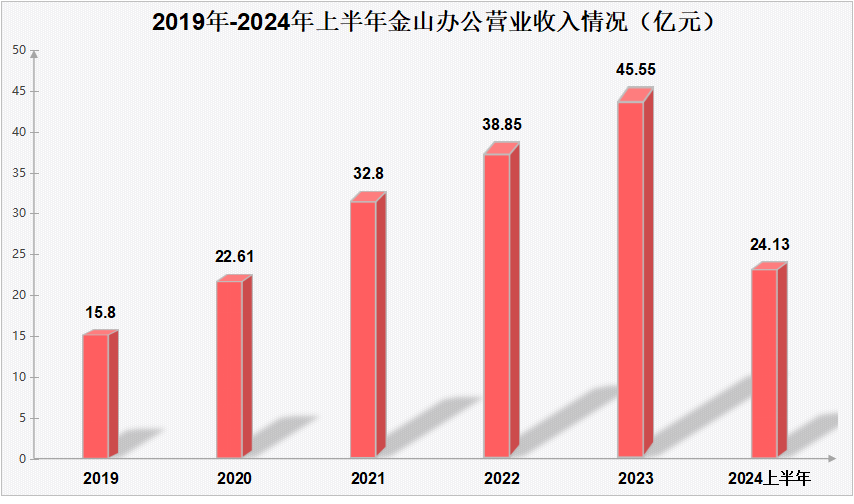

但接下來公司需要與金山辦公、福昕軟件和微軟office競爭,而他們擁有龐大的用戶群體和粘性。金山辦公2019年以來營收一直在穩步增長。

360 AI辦公與之相比沒有特別明顯的優勢,WPS、Office等也都融合了AI功能。

第三,智能硬件。

公司智能硬件主要是以智能攝像機、可視門鈴、行車記錄儀、大模型兒童手表等爲代表的安全智能產品。

這方面強大的競爭者就更多了,小米、協創數據、海康威視等均是。2024年公司智能硬件業務實現營收5.54億元,同比下降35.95%,競爭力可見一斑。

2023年6月持倉三六零的機構還有274家,到2024年6月已經減少到180家,機構數量持續下降。

總之,在PC時代,三六零是當之無愧的互聯網龍頭。然而隨着時代變遷,公司逐漸走進下坡路。

AI的到來給公司的發展提供了一些機會,同時也給業績造成負擔。面對衆多成熟的競爭者,公司未來的成長性不容樂觀。

以上僅作爲上市公司分析使用,不構成具體投資建議。

關注飛鯨投研(id:Feijingtouyan),立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:飛鯨投研

本文作者可以追加內容哦 !

標題:4000億科技巨頭,走投無路!

地址:https://www.utechfun.com/post/422198.html