高股息公司非常容易受到人們的喜愛。

首先,高股息的公司往往注重股東利益和投資回報率,體驗感非常好;其次,高股息的公司往往也是業績表現優異、財務狀況良好的公司,財務造假的可能性非常小,讓人不那么擔心。

通常來說,能夠高股息分紅的公司往往市值較大,大多是行業內的龍頭企業,即便是小公司也是細分領域內的翹楚,擁有非常明顯的市場競爭力。

理工能科就是這樣的隱形冠軍企業,在電力信息化、環保監測、電力監測三大領域都有不俗的實力,是行業內的綜合型軟件和設備服務商。

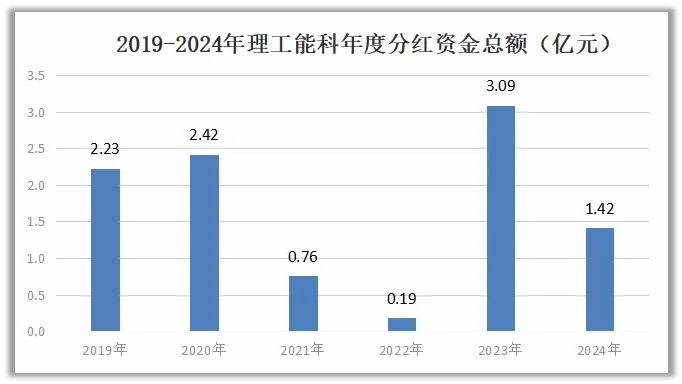

一直以來,公司現金分紅率非常高,上市以來股利支付率約在64.5%左右,在回饋股東方面非常慷慨。

最近三年,公司累計現金分紅(派現+回購)4.69億元,歸母淨利潤平均1.77億元,累計現金分紅(派現+回購)/年均歸母淨利潤比例爲264.87%,在整體上市公司當中獨樹一幟。

2023年年報現金分紅總額爲3.09億元,股息率超過6%;2024年半年報現金分紅總額爲1.42億元,股息率超過2.5%。

整個2024年的年度分紅股息率超過8.5%,位列前十名,難得一見的大手筆。

同時,公司已經發布了2024年—2026年股東分紅回報規劃,提出在滿足現金分紅條件時,每年以現金方式分配的利潤應不低於歸屬於上市公司所有者的淨利潤的70%。

我們認爲看的出來公司是真金白銀回饋投資者,未來三年分紅規劃也說明公司對接下來的業績非常有信心。

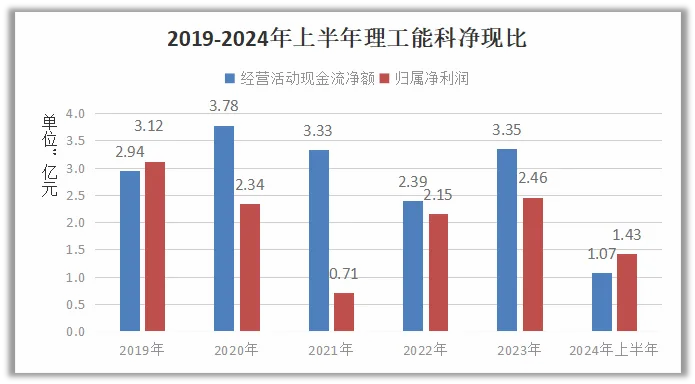

現金分紅用的都是真金白銀的現金流,能夠這么大手筆的分紅,顯然公司的財務狀況非常好。

2024年上半年,公司經營活動收到現金4.82億元,同比增長13.95%,其中經營性現金流淨額達到1.07億元,相比2023年同期-933.4萬元的表現,同比增長1245%,公司對現金流的管控效果明顯改善。

2019年以來,公司的淨現比(經營活動現金流淨額/歸屬淨利潤)都超過1,應收账款之類的累計金額沒有大幅增加,公司在銷售活動中的現金比例非常高。

理工能科良好的現金流表現也是經營業績優秀的最佳體現,公司業績再次快速增長。

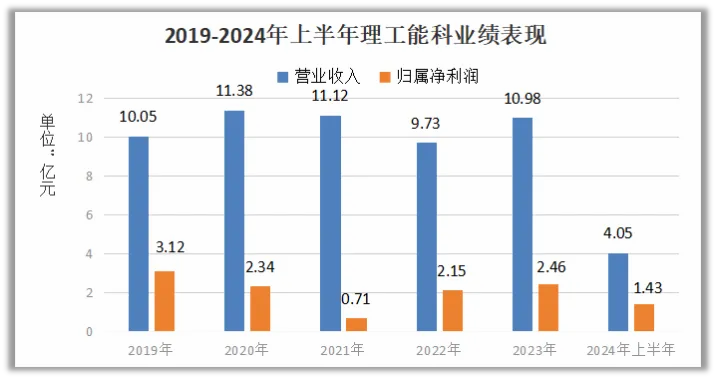

2020年和2021年,公司由於湖南碧藍業績下滑導致商譽減值,分別計提商譽減值7198.66萬元和1.94億元,導致這兩年歸屬淨利潤出現明顯下滑。

通過這兩次商譽減值,湖南碧藍所形成的全部商譽已經計提完畢,2022年公司歸屬淨利潤重新回到增長趨勢。

看官別走,點個關注:洞察經濟趨勢,把握投資機會!

2024年上半年,公司實現營收4.05億元,同比增長18.60%,歸母淨利潤1.43億元,同比增長101.97%,這主要得益於公司電力軟件和電力智能化儀器業務的快速增長。

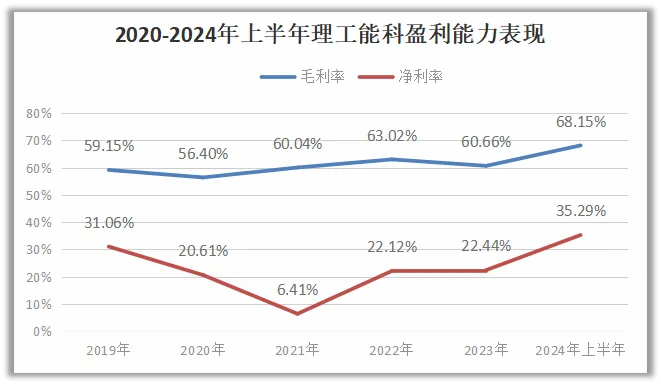

在營收和淨利潤恢復增長的同時,公司的盈利能力也在增強。

2024年上半年,公司毛利率達到68.15%,創出近幾年的新高,公司對期間費用的管控效果也非常明顯,淨利率達到35.29%,也創出近十年來的新高。

隨着公司高毛利業務軟件銷量的增長,以及業績規模提升帶動公司盈利能力增強,公司的整體競爭力正在迅速增長。

盈利能力的明顯增長也是來源於公司的技術底蕴,公司一直很注重技術研發,良好的財務狀況也讓公司有足夠的財力進行研發投入。

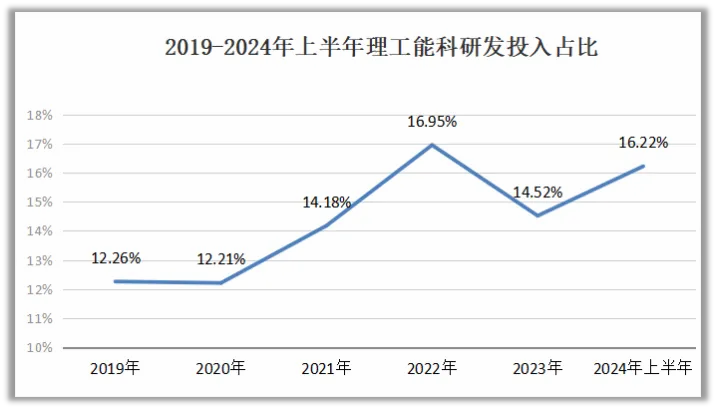

2018年以來,公司的研發資金始終在1億元以上,尤其最近三年保持在1.6億元左右,研發資金在公司營收中的佔比最高達到16.95%。

2024年上半年研發費用6573萬元,研發費用佔比16.22%,整體來看保持穩步增長的趨勢,公司注重研發投入的策略沒有發生改變。

我們也看到雖然公司的盈利能力不斷提高,但是最近幾年的營收規模都保持在10-11億元左右,暫時還沒有出現大幅增長的表現。

那么,接下來理工能科的業績還有進一步增長的空間嗎?

電力信息化業務、環保業務、電力監測設備業務等三大業務作爲公司的支柱,都有非常不錯的市場競爭力。

首先,電力造價軟件業務有望受益於國內電網投資規模的增長。

我國電網投資規模穩步增長,電力行業形成了較爲完整的定額體系,隨着定額體系、計價體系和清單計價體系在電力供應端的全面實施,電力軟件產品的市場空間有望繼續增長。

理工能科的電力造價軟件產品更新周期一般爲5年左右,相關業務的營收規模具備可持續性。

公司在電力造價軟件領域擁有多年積累,客戶群體穩定,造價類軟件已經覆蓋全國所有地區,市場佔有率高達90%以上,2024年上半年毛利率高達97.89%,比飛天茅台都搞,未來有望憑借技術優勢保障公司的業績空間。

其次,新一代油色譜產品在電力信息化過程中有望迎來量價齊升。

國家電網要求220KV及以上電壓等級油浸式變壓器和位置特別重要或存在絕緣缺陷的110KV油浸式變壓器,必須配置多組分油中溶解氣體在线監測裝置,特高壓變電站要求配備兩台高精度色譜監測系統。

按照國家電網的變壓器存量規模來看,存量變壓器的油色譜在线監測裝置的市場總規模約爲174億元,再加上“十四五”期間新增規模來看,變壓器油色譜在线監測裝置總體市場規模市場規模約爲230億元,市場空間非常廣闊。

理工能科的新一代油色譜智能在线監測系統,2024年上半年營收4876.5萬元,同比增長322.4%,成長非常迅速,公司新一代油色譜產品有望成爲未來幾年主要的業績增長點。

第三,環保業務在手訂單充裕,收入貢獻韌性較強。

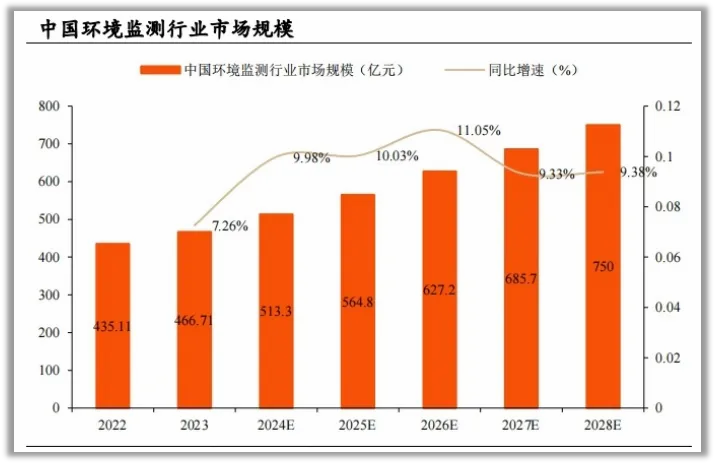

隨着國內對環保越來越重視,相應的市場規模也在快速增長。2023年我國中國環境監測行業市場規模約達到466.71億元,預計2024年市場規模將會達到513.3億元,2028年將達到750億元,還有非常大的成長空間。

理工能科在環保產業投資整體收緊的情況下,仍然實現了業績的基本穩定,2024年二季度末在手訂單4.01億元,環保智能儀器的業績同比增長42.43%,依舊表現搶眼。

整體來看,理工能科現金流狀況良好,積極現金分紅回饋股東,公司三大業務穩定發展,不愧是電力信息化領域的隱形冠軍。

關注飛鯨投研(id:Feijingtouyan),立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:飛鯨投研

本文作者可以追加內容哦 !

標題:002322,毛利率97%碾壓茅台,現金流大增1200%,電力最強小而美!

地址:https://www.utechfun.com/post/422195.html