近兩年,保險界的理財產品頗爲出圈,現在保險銷售人員在朋友圈吆喝的應該是“3%再不上車就晚了”,預計從今年9月1日起,普通和分紅型保險利率逐步下調至2.5%和2.0%,萬能險的利率下降至1.5%。

保險利率下移背後是十年期國債收益率的持續下行。

在此背景下,A股高股息率企業也火了一把,以長江電力、陝西煤業、招商銀行、中國海油、中國移動等爲代表。

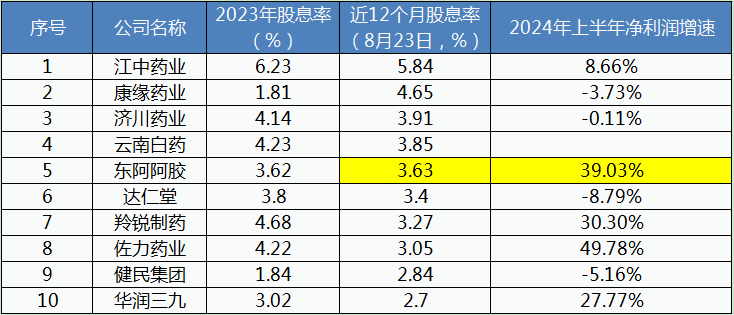

但現如今,長江電力的股息率已降到2.74%,已經比不上一家中藥公司。

東阿阿膠成爲中藥行業股息率又高、業績增速又快的首選。

股息率=每股分紅/每股股價×100%

自身來看,阿膠2023年的股息率和最近12個月均達到了3.6%以上,且幾乎沒有變化。

對比來看,阿膠的股息率雖不是最高的,但業績增速明顯高於江中、白藥這幾家公司,另外淨利潤增速雖然不如佐力,但股息率卻比它高。

所以,東阿阿膠的性價比也是比較高的。

截至2024年8月23日,東阿阿膠的滾動PE降到了23.24倍,近兩年最低位。

與此同時,這個業績一出來,其中報都要分紅,分紅率更是達到了99.77%,單次分紅率超過長江電力、雲南白藥,尤其豪橫。

這就產生兩個問題:

1、東阿阿膠業績爲何這么好?

2、它的估值是否被低估了?

我們先分析第一個問題。

01阿膠系列產品收入快速增長

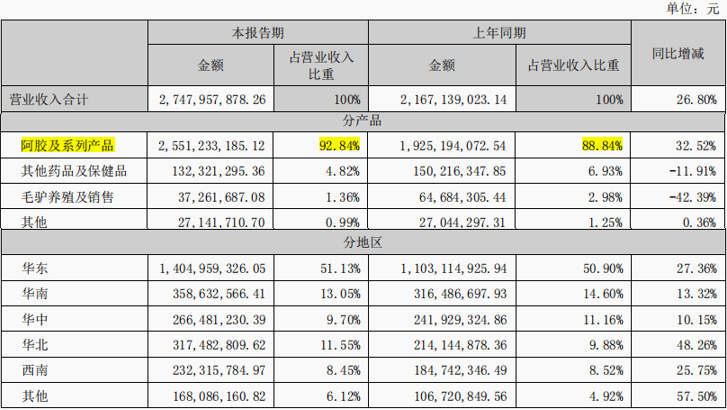

2024年上半年,東阿阿膠的阿膠類產品收入持續增長,營收佔比明顯提升。

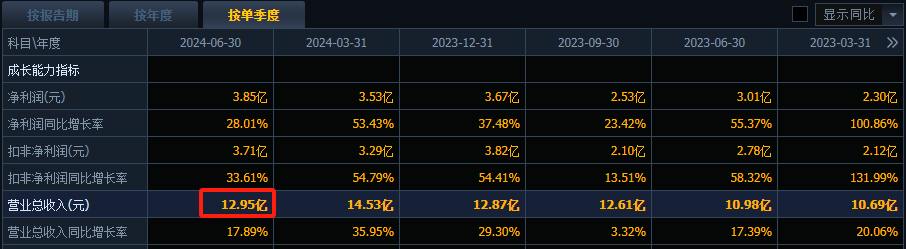

半年收入25.51億元,還同比增長32.52%,今年阿膠產品的銷售情況看上去比2023年的銷售還火爆。

分地區來說,華東基本盤維持快速增長,另外華北和其他地區也明顯發力。

其中華北主要是北京、天津、河北、山西、內蒙古,銷售收入佔比卻僅有11%,可見公司的全國化战略持續推進。

對於明顯具有保健功能的阿膠來說,重營銷似乎無可厚非,公司阿膠塊是OTC市場第一大單品,擁有超40%的市場份額,復方阿膠漿是醫保雙跨的氣血雙補獨家產品,另外桃花姬和阿膠速溶粉都是食品類別。

所以今年上半年銷售費用也增長較快,同比增長32.73%,略高於整體營收增長。

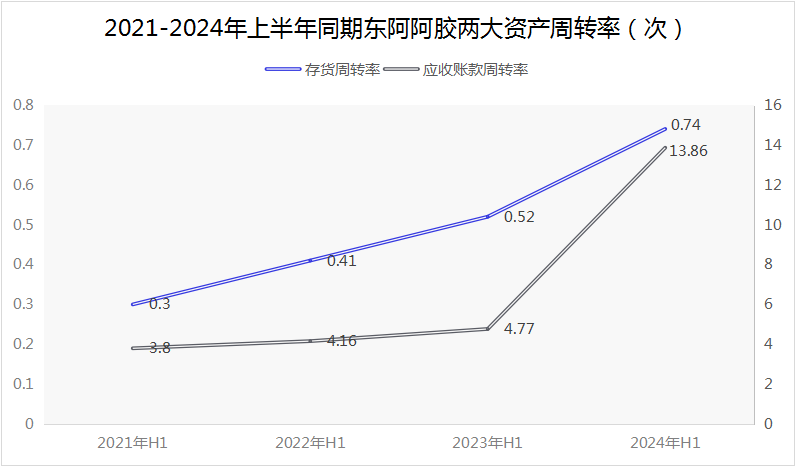

但因此產生的效果不能說不好,公司存貨周轉率、應收账款周轉率雙雙提升,說明產品動銷良好、渠道銷售壓力也較小。

02品牌優勢持續提升

既然屬於品牌中藥,無論市場推廣還是打廣告,都能在一定程度上提升公司的品牌力,這對產品銷售也是比較重要的。

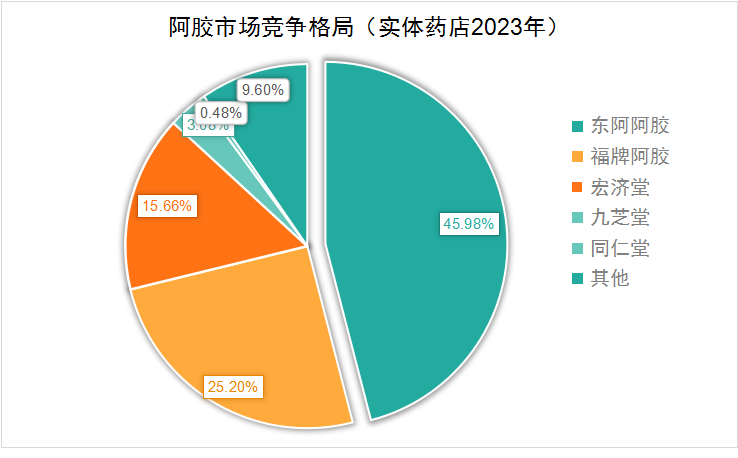

而東阿阿膠不論是立足A股,還是行業市場,都是補氣補血類中成藥第一大品牌公司,2023年兩大阿膠類產品分別佔據藥店銷售第一第二的位置,其中東阿阿膠穩居第一,沒有對手。

阿膠細分市場更不用說,福牌阿膠、宏濟堂佔比雖然不低,但整體仍是東阿阿膠品牌力最強。

而截至目前,東阿阿膠的品牌力仍在提升。

一是2024年上半年,在滋補保健產品整體下滑7.2%、補氣補血類下滑3.6%的情況下,公司逆勢增長。

阿膠塊收入增長15%,阿膠漿、桃花姬收入增速均達到了45%,阿膠粉收入增長超150%,還有线上收入增速也很快,其中阿膠塊收入是因爲佔比最大,約爲50%,所以增速略慢一些。

二是毛利率在提升,除成本管控外,價格穩定也一定起了不小作用,而公司產品定價本來就高,這都是東阿阿膠品牌力的一種體現。

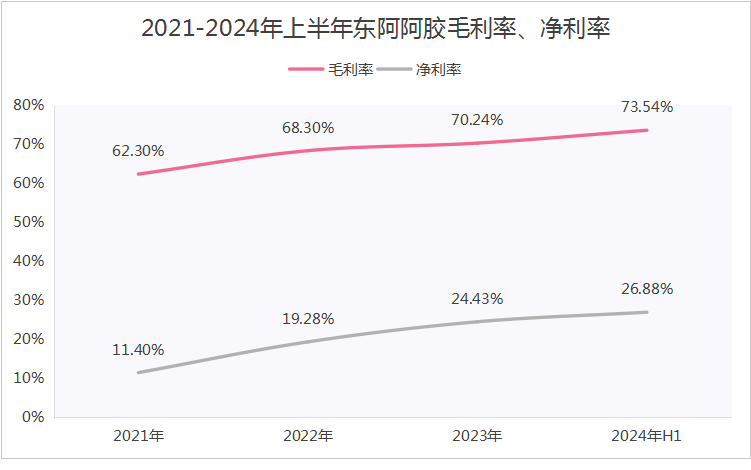

2024年上半年,毛利率達到了73.54%,且最近幾年一直在提升,“量價齊升”特點非常明顯。

不過與2019年前不同的是,東阿阿膠已經多年沒有表示提價了,最近幾年毛利率的提升完全依賴於規模化優勢的增強和業務結構化的調整。

而這也成爲淨利率提升的原因所在,因此使淨利潤增速快於營收。

03估值對比

東阿阿膠的自身估值就不用說了,我們不如對比一下。

以頭部企業片仔癀、雲南白藥、華潤三九、同仁堂、白雲山選爲可比對象,截至目前5家企業的滾動市盈率分別爲41.31、22.47、16.7、27.81、11.35,加上東阿阿膠爲22.84。

相對估值對比不需要考慮現金流折現,我們就以ROE和業績增速爲主要兩個對比指標,如下圖。

首先是ROE,東阿阿膠的ROE明顯小於片仔癀,略小於華潤三九,和雲南白藥、同仁堂、白雲山相差不大,所以說,其PE除了小於同仁堂外,整體還算合理。

其次是業績增速,東阿阿膠2023年的業績增速是最高的,2024年業績增速依然有望是最高的,但反而是幾乎沒有溢價,算是比較低的。

其中片仔癀的溢價無疑是最高的,其次是同仁堂和雲南白藥,而東阿阿膠剛剛和雲南白藥PE持平。

雖然可能是市場看到公司2024年二季度營收環比下滑,增速也在下降,所以對於未來業績增長產生擔憂。

但從最近3年的季度業績來說,2季度往往是淡季,3季度情況更好,所以公司還是有望維持增長的,更何況現在還有盈利端兜底。

另外除了2025年一季度增長可能會有點壓力外,東阿阿膠目前的基本面整體問題不大。

因此綜上東阿阿膠的估值不算高,且有望隨業績增長實現價值回歸。

最後總的來說,阿膠作爲一家中藥企業,其表現還是比較突出的,業績支撐分紅,不僅股息率高於長江電力,其市場地位也是完全不亞於長江電力,成長價值領先於醫藥行業。

以上僅供上市公司分析使用,不作爲具體投資建議。

關注飛鯨投研(id:Feijingtouyan),立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:飛鯨投研

本文作者可以追加內容哦 !

標題:竟然是它,分紅率99%,地位堪比長江電力,A股最獨一無二的公司!

地址:https://www.utechfun.com/post/414596.html