燈塔媒介9月20日訊,在資本市場,重組往往是股價的“興奮劑”,但中國重工(601989)與中國船舶(600150)的重組卻似乎遭遇了市場“冷眼”。

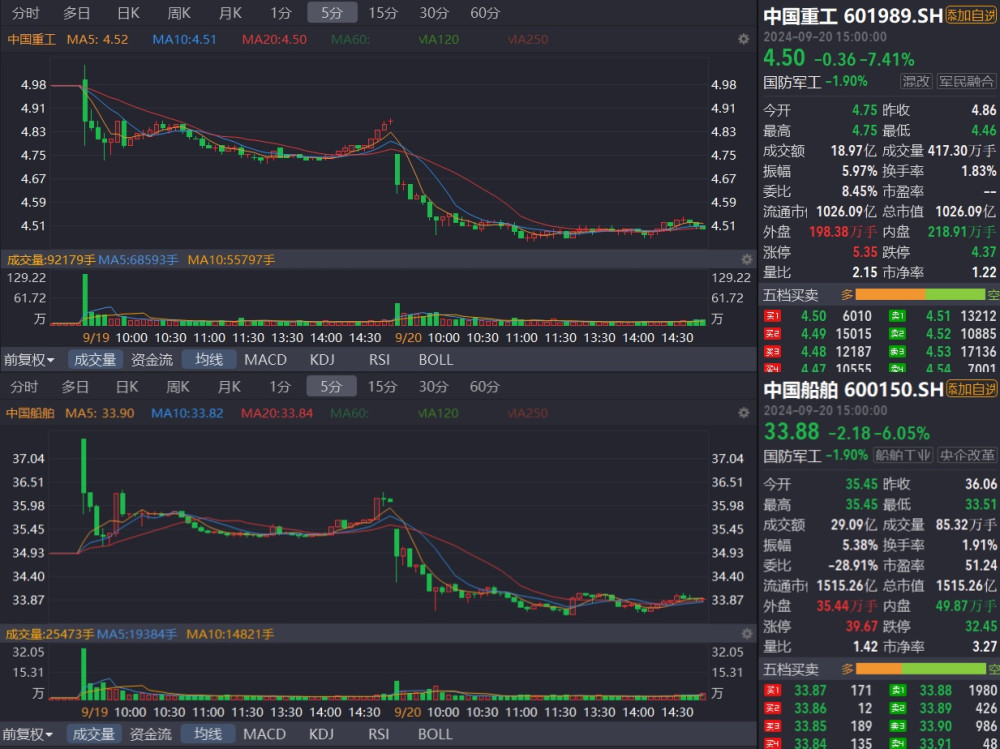

9月19日,兩家公司在披露千億級別的換股吸收合並事項後復牌,但股價表現卻讓人大跌眼鏡,當日,中國船舶(600150)开盤上漲7.39%,收盤時漲幅收窄至3.32%;中國重工(601989)則更爲尷尬,盤中最大跌幅一度超過5%,收盤時跌幅收窄至2.41%。

這場被寄予厚望的“南北船”合並,爲何沒能贏得市場的掌聲?

9月19日,中國船舶和中國重工在停牌16天後復牌,而市場期待的“开門紅”並未如期而至。

復牌後,中國船舶一度大漲7.39%,但隨後漲幅迅速收窄;中國重工更是直线跳水,最大跌幅超過5%。

9月20日,中船系異動下跌,中國重工跌7.41%,股價報收4.50元,總市值1026億元;中國船舶跌6.05%,股價報收33.88元,總市值1515億元。

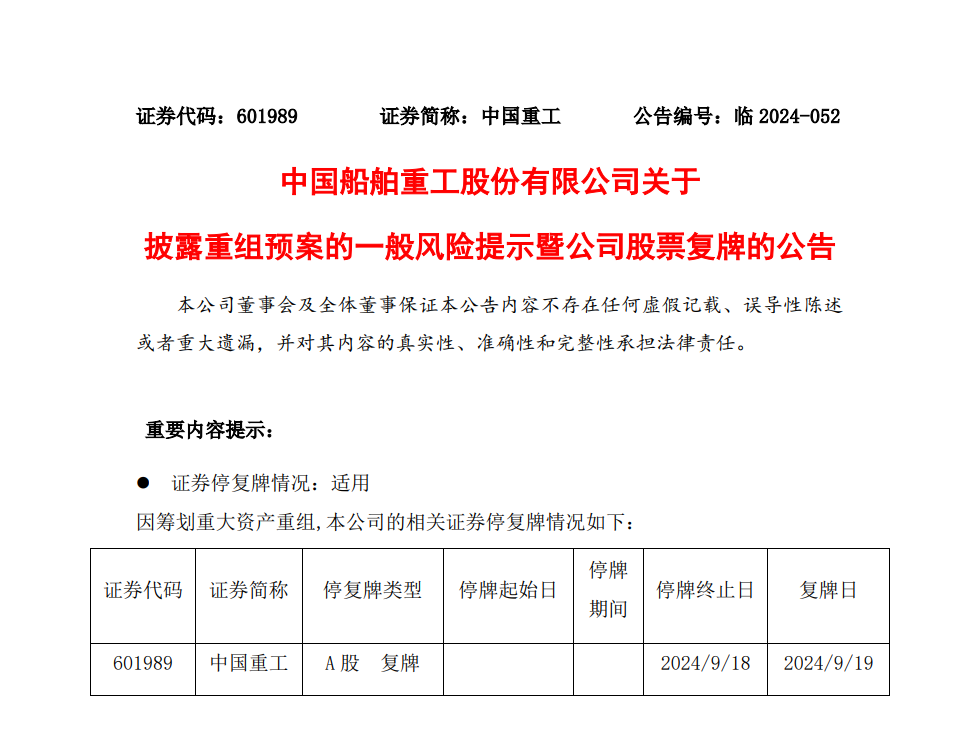

在此之前,9月2日,中國船舶和中國重工宣布停牌。

消息披露後,兩家千億級別公司的股價應聲大跌。中國船舶跌幅超過9%,中國重工跌幅達到6.39%。

9月18日,重組方案公布,中國船舶將以37.84元/股的價格換股吸收合並中國重工,後者定價爲5.05元/股,換股比例爲1:0.1335。交易完成後,中國重工將終止上市並注銷法人資格,中國船舶成爲存續公司。

在這場重組大戲中,中國船舶擬以發行A股股票方式換股吸收合並中國重工,交易金額達到1151.50億元,是A股市場十年來規模最大的吸收合並交易。

按理說,這樣的大手筆應該能夠在市場上掀起波瀾,但現實卻是股價高开低走,甚至出現了直线跳水的尷尬局面。

市場的反應,無疑是對重組方案的最好投票。那么,問題出在哪裏?

首先,市場對於重組的預期可能已經提前消化。在停牌前,兩家公司的股價已經出現了大幅上漲,累計漲幅均超過17%。當重組消息公布後,市場可能認爲這是“利好兌現”,因此股價出現了回落。而停牌前的股價大跌,無疑也給投資者帶來了不小的心理壓力。

再從換股價格設定來看,中國重工的換股價格低於市場預期。在停牌前,兩家公司的股價之比爲7.008,而換股比例爲7.4931。這意味着,中國重工的投資者若想保持原有的持倉比例,最佳做法是賣出手中的中國重工股票,再买入中國船舶股票。但若所有投資者均如此操作,將導致中國重工股價下跌。

其次,現金選擇權的設定也影響了市場情緒。兩家公司的現金選擇權價格分別爲120個交易日均價的八折,即中國船舶30.27元/股、中國重工4.04元/股。現金選擇權的設定,雖然是爲了保護中小投資者權益,但定價低於市價,卻可能引發中小股東的不滿,誰不想在重組中分得一杯羹呢?

此外,中國重工在公告中提到的內幕交易風險,也讓人不得不對這次重組的“純潔性”打上一個問號。畢竟,投資者的神經已經變得異常敏感。

中國船舶是中國船舶集團核心軍民品主業上市公司,聚焦船舶海工裝備和海洋科技應用領域。

中國重工作爲本次交易的被吸收合並方,主要從事艦船研發設計制造業務,涵蓋海洋防務及海洋开發裝備、海洋運輸裝備等多個領域。

作爲國內船舶制造的兩大巨頭,其業績一直受到市場的關注。

今年上半年,中國船舶實現營業收入360.17億元,同比增長17.99%;淨利潤14.12億元,同比增長155.31%。

同期,中國重工實現營業收入221.02億元,同比增長31.05%;淨利潤5.32億元,同比增長177.13%。

盡管業績亮眼,但市場的冷淡反應,或許也反映了投資者對於國企重組的普遍態度。

總的來說,這場“南北船”的合並,雖然看似風光,但並無太多驚喜。這或許提醒我們,在資本市場,重組並非萬能鑰匙。

(免責聲明:以上內容與燈塔媒介立場無關,相關內容不對各位讀者構成任何投資建議,據此操作,風險自擔。股市有風險,投資需謹慎。文章未經授權禁止轉載/鏡像,違者必究。轉載、約稿、發布等合作請私信。)

本文作者可以追加內容哦 !

標題:中國重工與中國船舶重組:市場爲何不买账?

地址:https://www.utechfun.com/post/423571.html