當前,國內光伏全產業鏈價格正在周期底部徘徊,各類材料均處在產能過剩且高度同質化的狀態,行業供需失衡進一步加劇。市場持續承壓下,即便是昔日叱吒風雲的行業巨頭們,也難逃這場浩劫。

近日,TCL中環新能源科技股份有限公司(SZ:002129$TCL中環(SZ002129)$,下稱“TCL中環”)發布的財報顯示,該公司2024年上半年的多項業績指標均出現負增長,主要原因系行業非理性價格競爭影響,以及其滿負荷生產導致的財務壓力。

低位震蕩的行業寒冬下,行業優勝劣汰的博弈將進一步加劇,企業自身的內生性增長動能變得尤爲重要。“元老級人物”沈浩平退居二线,“新帥”李東生掌舵下的這艘TCL中環巨輪,又將駛向何方?

一、行業疲軟,業績難振

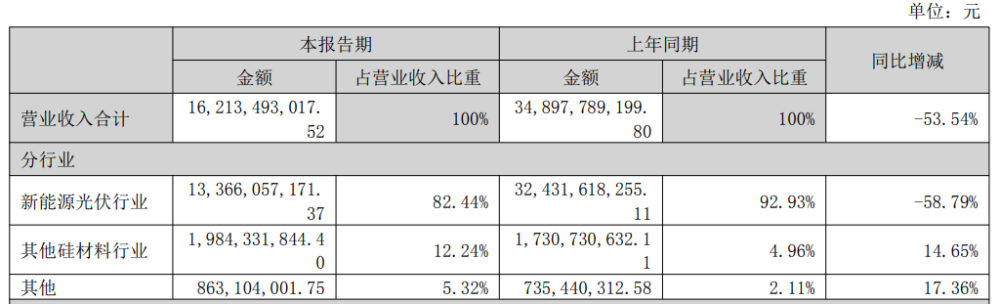

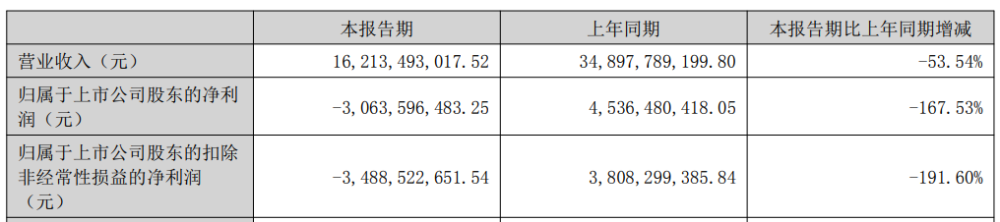

2024年上半年,TCL中環的營收爲162.13億元,較2023年同期的348.98億元下降53.54%;其中,核心業務新能源光伏行業的收入由2023年的324.32億元降至133.66億元,同比下滑58.79%,佔比由92.93%降至82.44%。

TCL中環的歸母淨利潤也由2023年上半年的45.36億元降低167.53%至-30.64億元;扣非後淨利潤也由38.08億元降至-34.89億元,同比下降191.60%。從實現30億元盈利,到身負30億元虧損,可見其業績滑坡之嚴重。

這對於原本衝勁十足的TCL中環而言,無疑是一場沉重的打擊。要知道,該公司2020年至2022年期間的營收、利潤復合增長率分別達到87.52%和150.23%。即便在大環境不佳的2023年,其營收規模依舊達到了500億元。

TCL中環在半年報中解釋稱,受市場環境影響,該公司的新能源材料業務板塊進入非理性價格競爭狀態,雖仍保持單瓦成本行業領先,但降本不及市場價格下跌速度,上半年材料產品出貨62GW,最終導致虧損總額加大。

據中國光伏行業協會統計,上半年晶硅、硅片、電池、組件產量分別同比增長約60.6%、58.9%、37.8%和32.2%,但價格分別卻下跌40%、48%、36%和15%,各環節價格均創歷史新低,全面擊穿企業成本线,行業陷入普遍虧損。

換而言之,TCL中環正處在激烈的行業“價格战”中,不得不採用低價策略在供需失衡、產品同化、價格內卷的光伏行業中求得生存空間。跌破成本、流血經營,似乎成爲了TCL中環等光伏企業難以避免的困局。

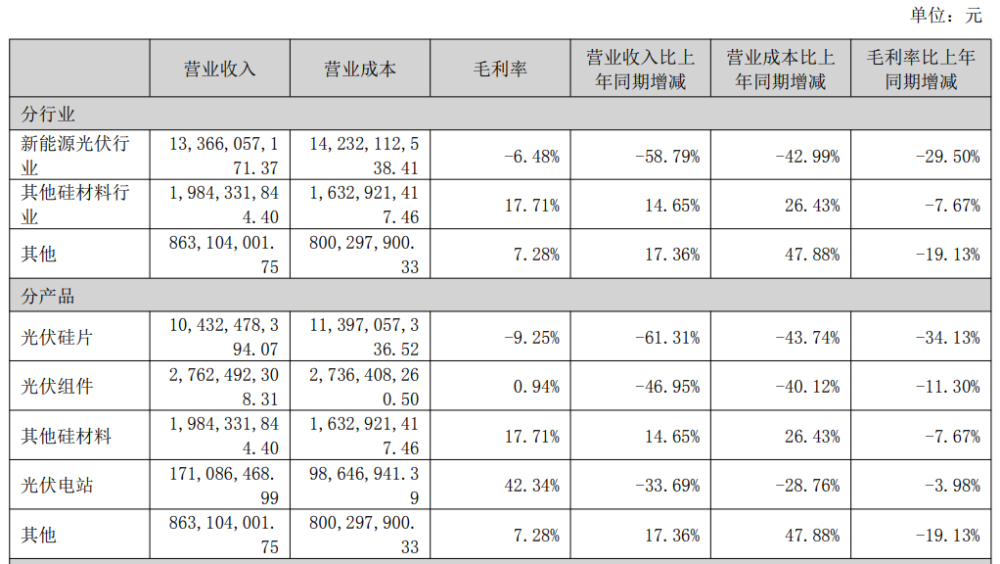

最直觀的便是,TCL中環的光伏硅片產品上半年在實現104.32億元收入的基礎上,營業成本達到了113.97億元,因此毛利率同比下滑34.13%至-9.25%。光伏組件產品上半年則實現了0.94%的微利,但毛利率也出現了11.30%的下滑。

此外,TCL中環新能源電池組件業務板塊相對競爭力不足,整體表現落後於同業領先企業;其參股公司Maxeon產品主要市場所在地歐美地區光伏產品價格的快速下行等因素,也進一步拖累了其整體業績。

二、逆勢擴產,資金告急

按照常理,面對市場需求疲軟、供需錯配明顯的外部環境,企業通常會選擇收縮產量,在存量競爭中積蓄穿越周期的力量。然而,TCL中環卻劍走偏鋒地選擇了擴張產能,开工率也遠高於行業平均值。

繼2023年4月TCL中環宣布投資106億元,在廣州开發區建設25GW太陽能電池工業4.0智慧工廠項目後,該公司又以不超過1.975億美元(約合14.3億元人民幣)的價格,將參股公司Maxeon的持股比例從22.39%上升到50.1%,

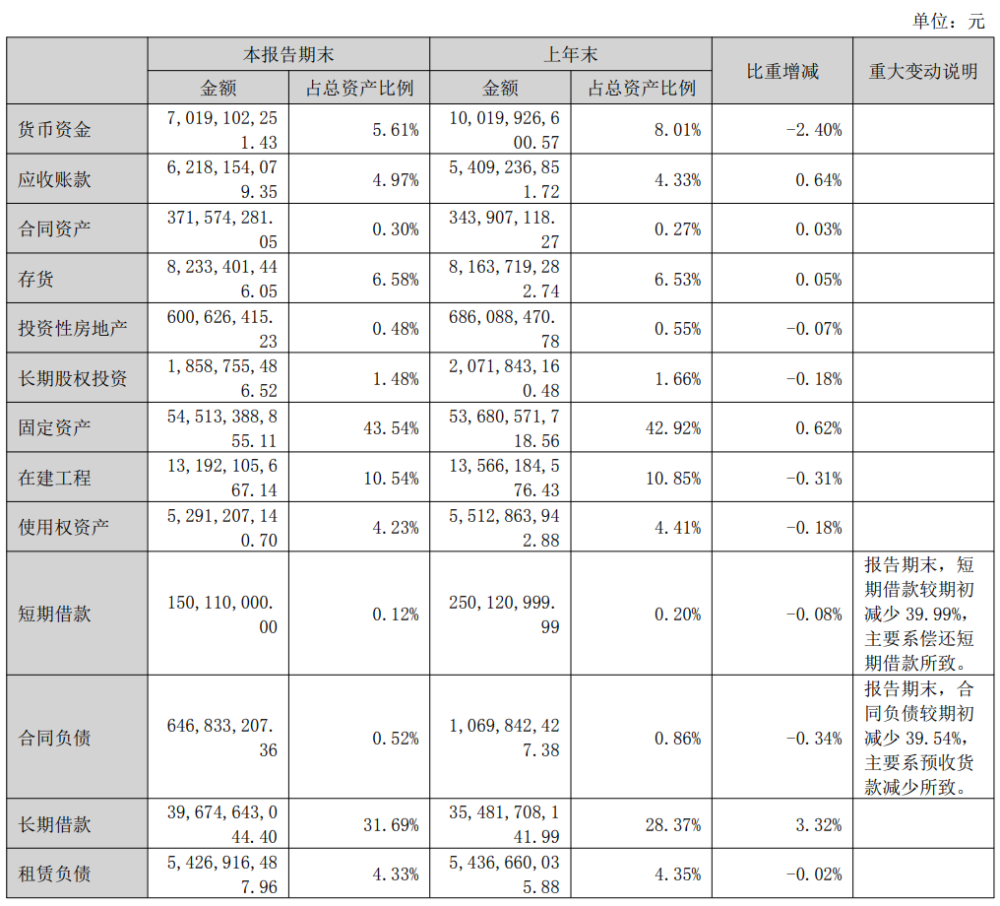

前不久,TCL中環與沙特阿拉伯公共投資基金(PIF)旗下子公司籤署協議,擬投資20.8億美元(約合人民幣151.31億元),建設目前海外最大規模的晶體晶片廠。截至2024年6月末,該公司在建工程余額達到131.92億元。

TCL中環堅持滿產战略,此前還闢謠了天津、宜興硅片廠的停產傳聞,並稱其當前开工率爲95%,此前爲103%。而硅業分會統計數據顯示,一體化企業的开工率在50%至60%之間,其他企業的开工率在50%至100%不等。

憑借破釜沉舟的逆勢擴產开工战略,TCL中環上半年的光伏單晶產能提升至 190GW,光伏材料產品出貨約62GW,同比增長18.3%,硅片綜合市佔率23.5%,位居行業第一,進一步鞏固了其行業地位。

但就現階段的市場行情而言,產量越高意味着虧損越多,伴隨而來的資金壓力也更加嚴峻。TCL中環上半年經營活動產生的現金流量淨額僅爲1.28億元,同比大幅縮減95.52%,堪稱斷崖式下跌。

與此同時,TCL中環截至6月末的貨幣現金爲70.19億元,較2023年末的100.20億元下滑近三分之一。而該公司同期末尚有1.50億元的短期借款、396.75億元的長期借款待歸還,另有62.18億元的應收账款,財務狀況不算樂觀。

雪上加霜的是,TCL中環斥資收購的Maxeon因經營轉型較爲緩慢,上半年業績與股價均出現了大幅下跌。而2022年和2023年,Maxeon就已錄得2.67億美元和2.76億美元的虧損,2023年末的淨資產更是僅剩460萬美元,縮水89.15%。

三、CEO換人,調整策略

進入下半年,伴隨着TCL中環核心高管的出走,該公司或將拉开新一輪的變革序幕。TCL中環於8月2日發布公告稱,該公司董事會收到了沈浩平的辭職申請,因工作需要和個人精力考慮,沈浩平申請辭去公司CEO職務。

從CEO職位上卸任後,沈浩平仍繼續擔任TCL中環董事、副董事長及董事會專門委員會各項相關職務,而由董事長李東生將暫代行使CEO職責,並依照相關規定完成新任CEO聘任相關流程。

公开信息顯示,沈浩平自2007年6月進入TCL中環以來,便一直致力於半導體材料領域的研發、制造工作。據悉,沈浩平擔任TCL中環CEO的時間長達17年,還曾入選福布斯中國最佳CEO榜單,業內將其視爲TCL中環的“靈魂人物”。

在穿越周期的關鍵節點,TCL中環突發換帥的決策十分不尋常,業內對此也有多種猜測。此前便有光伏行業知情人士透露稱,沈浩平逆勢滿產的市場誤判,造成了數十億片硅片庫存和巨額的跌價損失,在公司內部爭議很大。

結合李東生上任後的諸多舉措來看,外界流傳的沈浩平離職原因或許並非空穴來風。TCL中環於8月末對外宣布上調硅片價格,調整後NG10報價爲1.15元/片,NG12R報價爲1.3元/片,NG12報價爲1.5元/片。

TCL中環在2024年半年度業績說明會上透露,其目前的开工率在80%左右,後續可能會根據銷售狀況做適當的下調。另有TCL中環工作人員在接受新浪財經採訪時表示,與此前相比公司开工率降低了5%至10%,但屬於正常排產調整下的操作。

不難看出,如今的TCL中環正全力掉頭轉舵,在減少庫存積壓、提升運營回報率層面下功夫,並邁出了逃離低價無序競爭泥潭的第一步。多家證券機構業對光伏行業下半年的市場行情持樂觀態度,認爲其價格將止跌持穩,產能加速出清。

TCL中環在報告中表示,其相信本輪光伏制造產業的優勝劣汰,有助於行業長期的格局優化和盈利修復。而TCL中環的未來發展趨勢,將與李東生應對市場波動的執棋布陣策略密切相關。

本文作者可以追加內容哦 !

標題:激進擴產拖累,TCL中環半年虧損超30億元,李東生交出辣眼財報

地址:https://www.utechfun.com/post/423584.html