爆火的《黑神話:悟空》,背後的融資迷局

換手率超1000%,民生加銀美女基金經理“越努力越不幸”?兩年虧了近70%

來源 | 深藍財經

撰文 | 王鑫

爲啥說“男人的衣櫃”裝不下股民的眼淚?

因爲海瀾之家最近的走勢,着實把股民惡心到了,這么高的跳台,伏明霞來了都得怕...

你看,不到兩個月,跌去38%,蒸發約180億元,幾乎沒有像樣的反彈,有網友認爲,這是機構砸盤跑路了,把惡心的一面體現得淋漓盡致。

海瀾之家到底咋了?

1

業績突然變臉

8月19日,海瀾之家發半年報了,我們趕緊來找找原因,果然,業績變臉令人猝不及防。

一季度,海瀾之家營收61.77億元,同比增長8.72%,淨利潤8.87億元,同比增長10.41%。

但是二季度突然就不行了,營收51.93億元,同比下降5.88%,淨利潤7.5億元,同比下降14.42%。

受二季度拖累,上半年,海瀾之家合計實現營收113.7億元,同比增長1.53%,實現淨利潤16.36億元,同比下降2.54%。

挺有意思的是,2020上半年公司淨利潤同比下降55.42%,2021上半年同比上漲73.19%,2022年上半年同比下降22.69%,2023年上半年同比上漲31.61%,2024年上半年又同比下降2.54%。

這淨利潤變動趨勢,很有節奏感啊。

對於今年二季度的業績驟變,我們從海瀾之家管理層討論與分析中找出一些端倪,“二季度經濟增速回落,社零消費整體承壓”,“服飾作爲可選消費品類, 弱消費環境下表現相對較弱”。

一句話,二季度服飾不好賣了。

國產運動服飾龍頭李寧披露的中期業績也體現了這種頹勢,上半年李寧實現營收143.45億元,同比增長2.33%,實現淨利潤19.52億元,同比下降7.98%。之前李寧的存貨問題備受關注,中報顯示,爲保證渠道存貨的健康,公司銷售予特許經銷商收入同比下降了2%。

不過,深耕大衆運動的361度中報展現了韌性,上半年361度實現營收51.41億元,同比增長19.25%,實現淨利潤7.9億元,同比增長12.23%。

從毛利率來看,同期李寧50.4%,海瀾之家45.21%,361度41.3%,毛利率越低越能苟住,妥妥的?

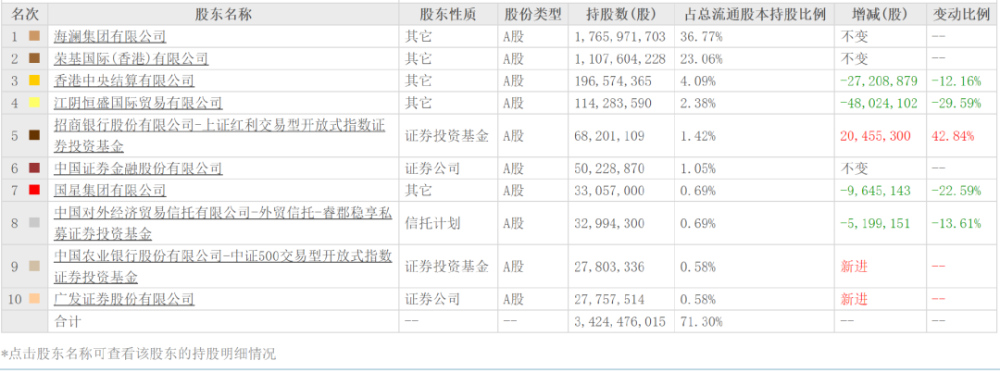

可能是部分機構提前掌握了公司經營信息,中報顯示,海瀾之家前10大流通股東合計賣出9007.73萬股,合計买入不超過7601.62萬股,意味着至少淨賣出1406.11萬股。其中江陰恆盛國際貿易有限公司賣出最多,賣出了4802.41萬股。

另外,截至一季度末,全部機構持有海瀾之家37.33億股,到了二季度末持股數下降至36.57億股,減少了0.76億股。

值得注意的是,海瀾之家股價剛好從2022年10月底一路反彈到今年上半年末,股價一度漲超2倍,當機構籌碼顯示松動跡象後,從7月开始,股價便迎來了一波瀑布流...

對3.01萬股東來說,真是印了那句話:一朝回到解放前。

2

高端多元化遭遇寒流

多年前,在那個電視統治媒介的時代,海瀾之家憑借當紅演員印小天“男人的衣櫃”廣告火遍大江南北,此後連續多年保持國內男裝市佔率第一,截至目前,海瀾之家市佔率在5%左右。

但是,面對媒介碎片化時代的衝擊以及越來越多細分領域服飾品牌的崛起,海瀾之家在新生代中沒有多少存在感了,成了“爺爺的衣櫃”和“爸爸的衣櫃”,海瀾之家不得不直面品牌老化問題。

數據顯示,海瀾之家成立的1997年,營收只有661.67萬元,到2014年登陸資本市場時,營收首次突破100億至123.38億,2019年,營收規模達到頂峰219.70億。但此後,海瀾之家就再也沒能突破這個“天花板”。

當不能僅靠收割男人就賺得盆滿鉢滿時,海瀾之家把目光又瞄准了“女人的衣櫃”“兒童的衣櫃”...

2020年被視爲海瀾之家轉型的一道分水嶺,這一年,海瀾之家創始人周建平卸任,其子周立宸开始二代掌權,積極加大多品牌布局力度,同時更頻繁的更換代言人,籤約張頌文、周雨彤、孫儷等,有點向安踏學習的意思?

如今,海瀾之家旗下品牌包括:海瀾之家(HLA),海瀾優選(HEILAN HOME),OVV ,黑鯨(HLA JEANS),英氏(YeeHoO)、HEAD(海德)、海瀾團購定制業務。男人、女人、嬰兒、運動、職場、居家等一網打盡,其中多個子品牌定位高端。

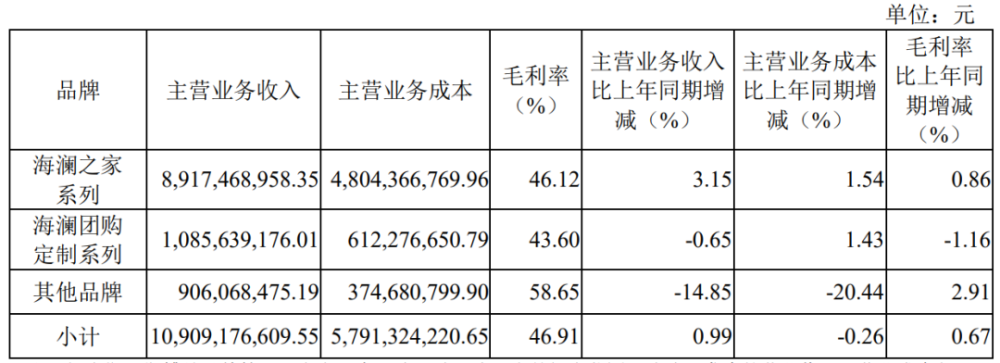

不過,從中報來看,想變成“所有人的衣櫃”的海瀾之家,剛好遭遇了高端服飾消費寒流。上半年海瀾之家系列收入爲89.17億元,佔營收比例81.74%,毛利率更高的其他品牌收入只有9.06億元,佔比僅有8.3%,同期收入大幅下滑14.85%。

截至上半年末,海瀾之家存貨高達95.53億元,爲歷史高位,相比去年同期猛增17.27億元。

當然,海瀾之家不能把所有問題都歸咎於消費環境。當下服飾消費线上渠道比线下增速更快,成本也更容易及時調整,但海瀾之家布局目前仍以线下爲主,上半年來自线下收入的佔比高達79.72%,去年同期更是高達86.07%。

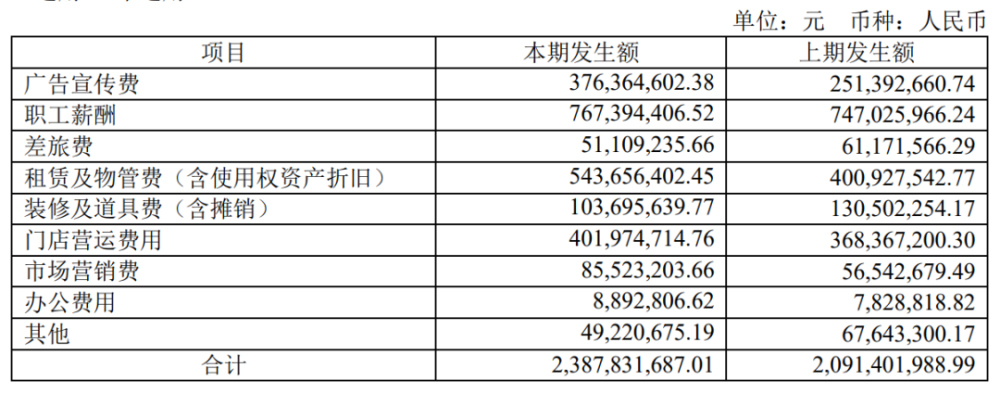

然而,上半年,海瀾之家銷售費用爲23.88億元,佔營業成本比例高達38.33%,但其中幾乎沒有多少錢花在了线上渠道建設,令人不解。

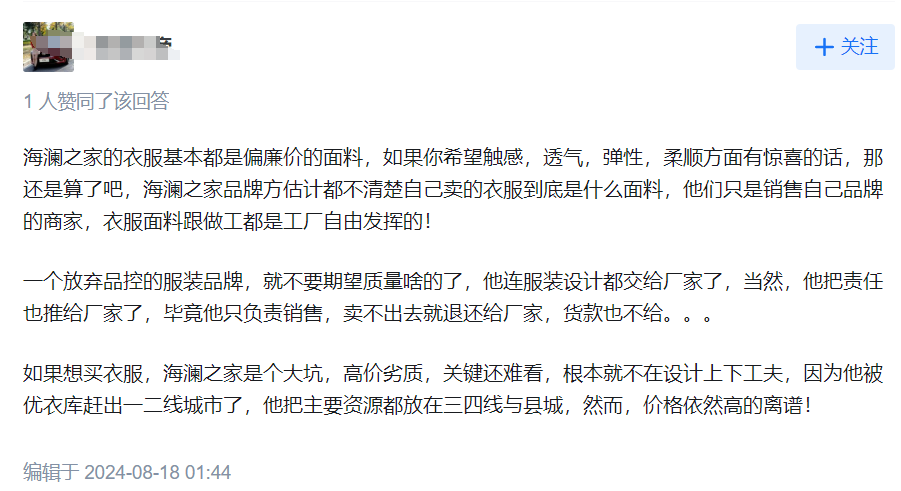

而且,同期研發費用只有1.11億元,佔比不足2%,衣服品質可能也難以徵服越來越理性的消費者。在網上,就有人吐槽,海瀾之家的衣服基本都是偏廉價的面料,稱其是“一個放棄了品控的服飾品牌”。這樣的聲音比較刺耳,也不一定都是事實,但是至少應該引起海瀾之家的重視。

如果不改變營銷、研發和消費者體驗的薄弱環節,在當下的服飾紅海市場,海瀾之家想要重回營收巔峰,更上一層樓,希望有多大?

更多精彩內容,歡迎關注

本文作者可以追加內容哦 !

標題:業績突然變臉!“男人的衣櫃”,裝不下股民的眼淚

地址:https://www.utechfun.com/post/412709.html