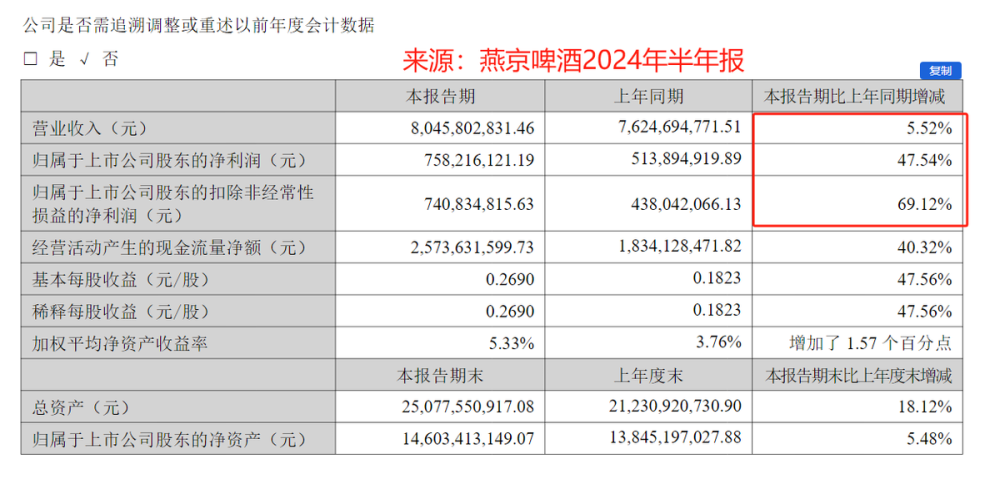

下圖是燕京啤酒2024年上半年主要財務數據。

乍一看這份數據似乎與當下的消費環境不符,主要體現在淨利潤增速遠大於收入增速。營收同比增長5.52%,但是淨利潤同比增長47.54%。

通常出現這種情況的時候我們會考慮公司產品是不是提價了,或者產品結構升級,即價格高的產品佔比提高了。可是,這在當前環境下有這種可能嗎?

看燕京啤酒中報之前,小北剛好看過安井食品的中報,裏面提到行業“增收不增利”的情況;而這正是很多消費品行業的現狀。

從2023年年底开始,消費者對性價比追求愈發強烈,導致餐飲行業諸多品牌進一步主動或者被動進行降價,行業普遍存在“增收不增利”的不利局面。

既然如此,難道啤酒行業就不存在降價銷售?

爲什么燕京啤酒的淨利潤增速,比收入增速高那么多?

一、淨利潤增長,是因爲產品提價嗎?

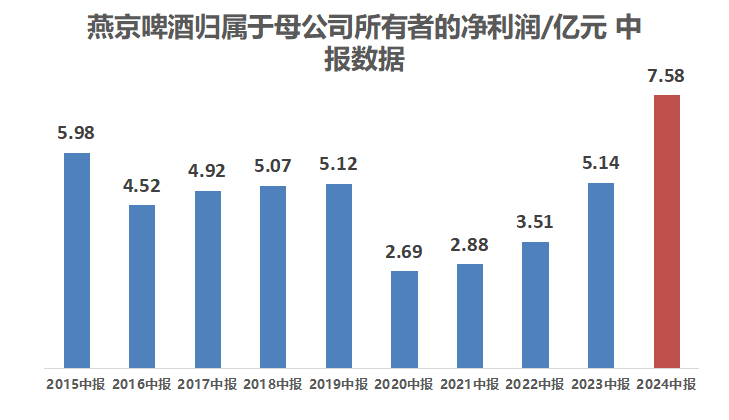

如下圖所示,我們從“同花順iFinD”提取的中報數據可知,燕京啤酒今年上半年的歸母淨利潤,至少是近十年新高,高於2015年中報的高點5.98億元。

與此同時,行業數據並不明朗。

2024年1-6月中國規模以上啤酒企業累計產量1908.8萬千升(數據來源:國家統計局),同比增長0.1%。

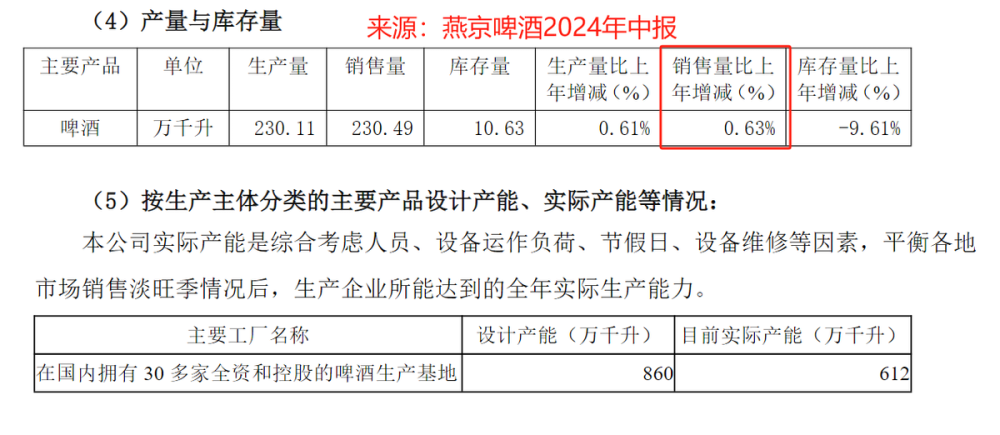

2024年上半年,公司實現啤酒銷量(含托管經營)230.49萬千升,實現營業收入804,580.28萬元,同比增長5.52%;而中報給出的銷售量僅同比增長0.63%。

也就是說,作爲一家90%以上的收入來自於啤酒銷售的企業,燕京啤酒的收入增速大於銷量增速。

那么,這是否可以表明,燕京啤酒確實存在產品提價呢?

二、產品結構優化≠產品提價

我們原來直播的時候專門討論過這個問題,即:

公司整體利潤率提高,不等同於產品提價,更准確地說,是公司產品結構優化了,即高利潤率的產品佔收入的比重在提高。

我們從中報數據看:

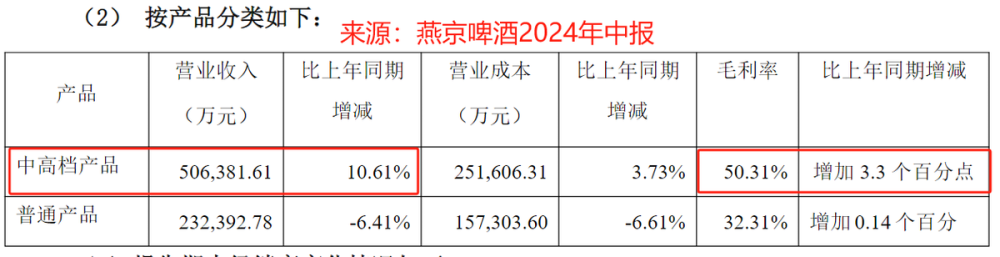

今年上半年燕京啤酒中高檔產品收入同比增長10.61%,毛利率增長3.3個百分點,達到了50.31%;

另一方面,公司普通產品的收入同比下降6.41%,毛利率爲32.31%,同比增長0.14個百分點。

這正是產品結構優化的典型數據表現。

我們無法判斷燕京啤酒具體某款產品是否存在漲價,但是高毛利率的產品佔比提高了,就會帶來公司整體利潤率的提高。

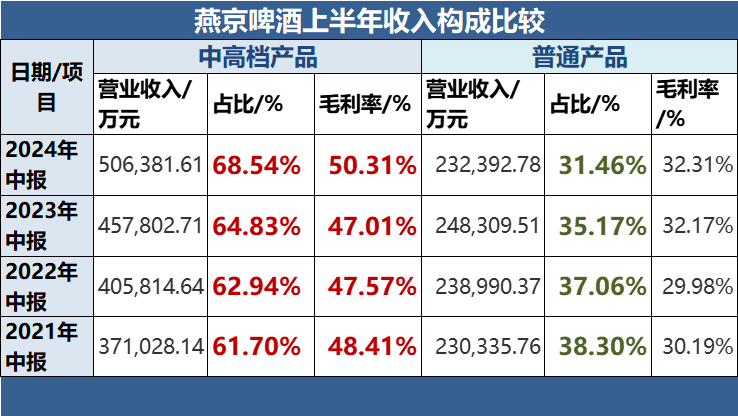

從4年來燕京啤酒上半年的收入構成看:

中高檔產品佔比從61.70%提高至68.54%,毛利率從48.41%提高至50.31%;與此同時,普通產品佔比降至31.46%。

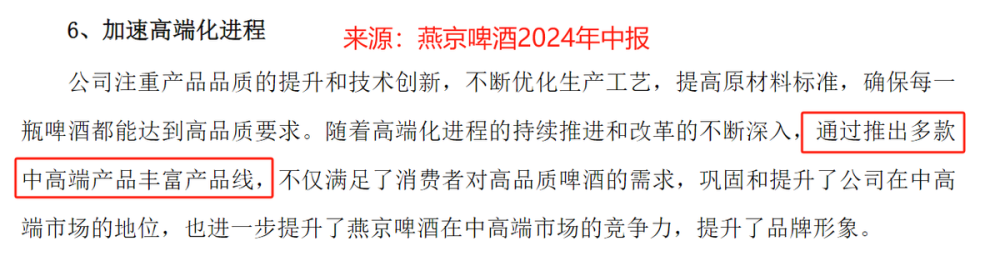

公司中高檔產品主要包括燕京白啤、燕京U8、燕京純生、漓泉1998等產品,普通產品主要爲燕京幹啤及其他普通產品。

三、燕京啤酒的產品結構優化,是否可持續?

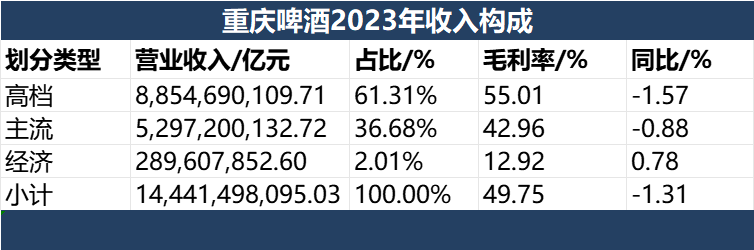

燕京啤酒的毛利率和淨利率低於重慶啤酒、珠江啤酒和青島啤酒,原因可能是因爲燕京啤酒的高端產品佔比不如前面幾家高。

但是我沒找到青島啤酒中高低端產品佔比的數據,因此,只能從重慶啤酒的產品構成來找原因。

如下圖所示,2023年重慶啤酒高端產品佔收入的比重爲61.51%。

公告顯示:

公司產品檔次按消費價格進行劃分,包括:

消費價格人民幣8元及以上爲高檔,

消費價格人民幣大於等於4元小於8元爲主流,

消費價格人民幣4元以下爲經濟。

前面我們提到燕京啤酒今年上半年中高檔產品佔比爲68.54%。

如果重慶啤酒所說的主流產品對應着燕京啤酒的中端產品。

那么,重慶啤酒目前的中高端產品佔比超過了90%,遠大於燕京啤酒的這一比重,這樣的業務構成會使得重慶啤酒的利潤率,明顯大於燕京啤酒。

接下來燕京啤酒業績的成長性還得看兩個方面:

一是啤酒的消費總量有無增長空間;

二是相比於其他啤酒,中高端燕京啤酒有無競爭力。

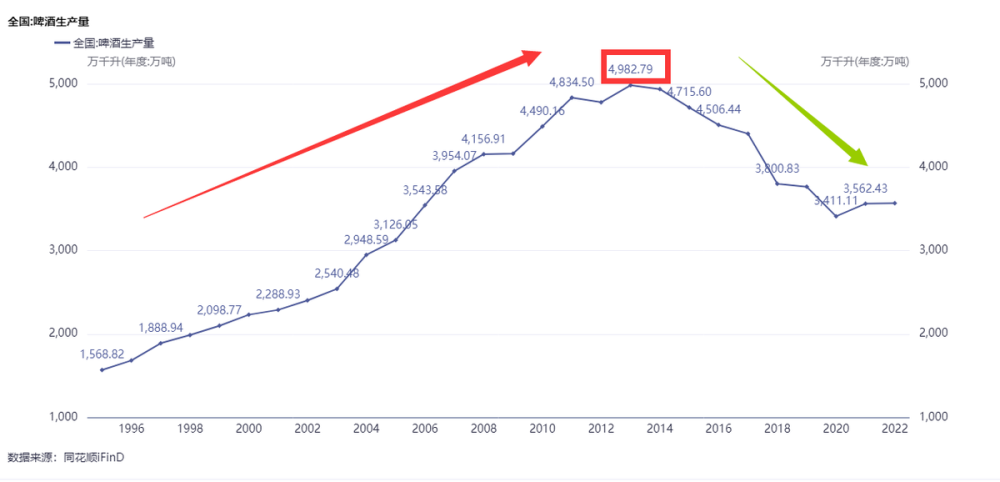

據國家統計局數據顯示,2023年1-12月,中國規模以上企業啤酒產量3555.5萬千升,同比增長0.3%。

從往年的數據看,啤酒產量自2014年起便進入了下滑階段,我們需要的不是喝更多的啤酒,而是喝少、更好的啤酒。

至於燕京啤酒、青島啤酒和重慶啤酒,究竟哪家的啤酒最好喝,這就觸及到我的知識盲區了。

本文作者可以追加內容哦 !

標題:北京這家啤酒企業淨利潤創十年新高

地址:https://www.utechfun.com/post/412710.html