爆火的《黑神話:悟空》,背後的融資迷局

換手率超1000%,民生加銀美女基金經理“越努力越不幸”?兩年虧了近70%

來源 | 深藍財經

撰文 | 王鑫

業績好還是跌,昔日A股最牛的白酒賽道快把投資人逼瘋了。

繼貴州茅台、今世緣之後,8月16日,“徽酒老二”迎駕貢酒也披露了2024年中期業績。老實說,這份半年報很不錯,應該是業績增速最好的白酒股之一。

但是你看,迎駕貢酒最近三個月一個猛子扎下去,跌了30%,逼近年初低點,難怪股民認爲跌的太冤了。

白酒股真的要完蛋了嗎?

1

看估值,已經很低了

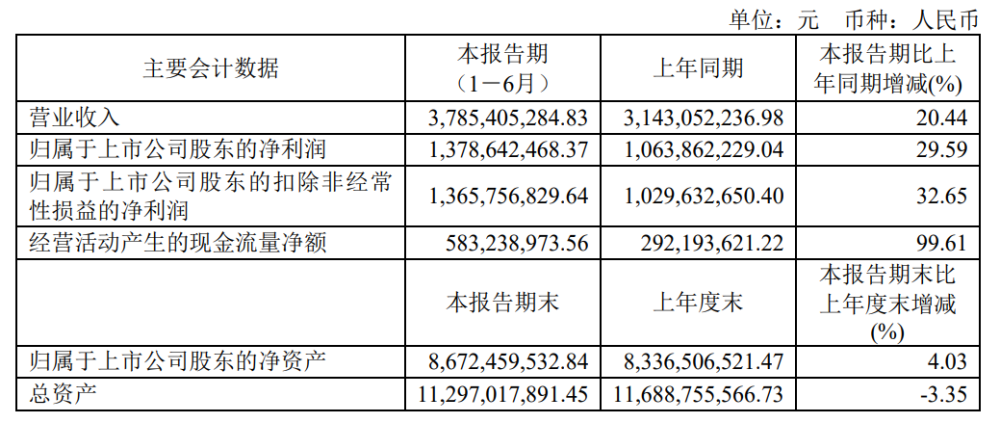

財報顯示,上半年,迎駕貢酒實現營收37.85億元,同比增長20.44%,實現淨利潤13.79億元,同比增長29.59%。

將近30%的增速,是個什么概念呢?

之前網上有一個比較流行的分析師業績預測版本,預計迎駕貢酒上半年收入增長20%,淨利潤增長25%。再看分析師一致預期的全年淨利潤爲29億元,對應增速26.75%。而這份半年報給出的實際增速,顯然均超預期了。

分析師對迎駕貢酒未來3年的一致預期。數據來源:同花順

再對比同行來看,上半年,貴州茅台營收834.51億元,同比增長17.56%,淨利潤416.96億元,同比增長15.88%;今世緣營收73.05億元,同比增長22.35%,淨利潤24.61億元,同比增長20.08%。

不難發現,業績都還挺好的,但從成長性角度而言,迎駕貢酒淨利潤增速明顯大幅領先。

然而,從相對估值角度而言,迎駕貢酒卻被大幅低估了。

白酒股很適合用PEG(市盈率相對盈利增長比率)估值,目前,貴州茅台、今世緣、迎駕貢酒TTM市盈率分別爲22.26、14.75、15.92,根據分析師一致預期,我們測算3家公司未來三年淨利潤復合增速分別爲16.08%,21.13%、23.76%,對應PEG分別爲1.38、0.69、0.67。

要知道,一直以來,分析師們對白酒行業預測還是比較靠譜的,因此我們可以選擇相信迎駕貢酒確實估值很低了,今世緣情況也差不多,貴州茅台則有一定的龍頭溢價。另外,目前像瀘州老窖、舍得酒業等也是非常低估。

除了個別酒企業績確實暴雷了外,這得“感謝”各種鬼故事,比如消費稅傳聞跌一波,“禁酒令”跌一波,渠道壓庫存跌一波,消費不行了跌一波,年輕人不喝白酒跌一波,外資唱空也得跌一波...

悲觀預期籠罩,白酒的信仰就這樣被打破了,不僅二、三线白酒跌得稀裏譁啦,連濃眉大眼的貴州茅台也扛不住。

目前,中證白酒指數滾動市盈率爲19.02,這個水平不僅低於2018年的熊市底部,也接近了2015年以來的最低點,簡直殺瘋了。

2

看預期,其實沒那么悲觀

低估值背後往往是“陷阱”,就是看起來便宜,但是業績一斷崖,就會越來越貴,2020年的地產行業就是如此,那時“穩如”的萬科,誰能想到今年一季度开始虧損了?!

但是白酒行業多半不至於重復地產的悲慘故事,爲何?

作爲國內消費產業鏈上的“價值塔尖”,相對地產而言,白酒上市公司幾乎沒有有息財務槓杆,更不會遭遇“三道紅线”壓制,酒企自身預收款模式、存貨越放越值錢的特點更是難得一見。而且白酒產業鏈從原料端到消費市場都主要掌握在國內,說是“醬香科技”“濃香科技”還真有一定道理。

目前,白酒最讓人擔憂的是消費不振,以及引發的渠道庫存危機,但這並不是普遍情況。以前人們總喜歡把白酒跟三公消費掛鉤,近年又跟地產業相關的商務消費掛鉤,好像這些消費場景坍塌了,白酒行業就真要完蛋了,庫存就要爆了,然而現實的情況並不是這樣的。

一組數據顯示,2011-2017年,國內白酒政務消費佔比從40%降至5%,商務消費從42%降至30%,大衆消費佔比從18%升至65%。

道理很明顯,消費場景會變化,但是消費場景背後人們對美好生活的向往不會變,只要經濟還在保持發展,有錢了誰不想喝點好的呢。

除非就像社交場上摜蛋之風取代了德撲高爾夫,什么會取代白酒?目前好像沒有。

再看一組數據。

中國白酒產量在2016年達到頂峰1358萬千升,此後逐年下降,截至2023年已“七連降”,只有629萬千升了,腰斬不止。但行業收入水平只增不減,2023年全國白酒行業完成銷售收入7563億元,同比增加9.7%;實現利潤總額2328億元,同比增長7.5%。

這種“量減價升”的奇特現象,主要是受行業集中度提升和消費升級的雙重驅動,份額不斷向上市名優企業集中。

行業集中度提升好理解,就是大魚喫小魚,當下說消費升級可能不符合現實觀感,但長期來看,總供給縮量、又具備精神消費特點的白酒,價格大幅跑贏了CPI,擁有極強的抗通脹屬性,這其實是很多工業品包括高科技產品都不具備的buff。

以迎駕貢酒爲例,2016年至2023年這七年間,其產量從4.91萬千升增至6.16萬千升,銷量從4.72萬千升增至6.13萬千升,營業收入從30.38億元增至67.2億元,妥妥的量價齊升。

進一步分解,銷量增長了將近30%,價格帶上漲了70%,相當於2016年一瓶酒賣200元,2023年要賣340元了,且還多賣出去了30%,業績能不好么!

3

看細節,幾分清醒幾分醉?

話說回來,雖然迎駕貢酒近期跌的有點多,但是從白酒行業2021年刺破泡沫以來,其股價表現還是相當堅挺的,2023年還創出過歷史新高,成爲白酒股中的小甜甜。

近幾年,競爭激烈的徽酒市場跑出兩匹黑馬,一匹是古井貢酒,另一匹就是迎駕貢酒,如今迎駕穩坐“徽酒老二”位置,把曾經的二哥口子窖甩在了身後。

跟衆多地方國資控股的酒企不一樣,迎駕貢酒的實控人是倪永培倪老板。根據胡潤全球富豪榜數據,倪永培的身價在2023年爲190億元,2024年爲170億元,主要是自家股票縮水了。

在安徽六安本地,現年72歲的倪永培堪稱商業教父一般的存在。1970年,年僅18歲的倪永培進入佛子嶺酒廠做學徒工,由於能力出衆,1986年开始出任廠長。在他接手之後,酒廠的效益猛增,一躍成爲了安徽白酒行業的金字招牌之一。90年代,他進入仕途,酒廠一蹶不振,他又重新回來帶領酒廠走出困境。

1997年和2003年,佛子嶺酒廠經過兩次改制後,迎駕集團橫空出世,倪永培也因此开啓了他在白酒行業的風雲之路。

一直以來,徽酒比較注重營銷,古井貢酒搞年份原漿,天下無敵,沒想到半路迎駕貢酒殺出個洞藏系列。

原本洞藏是個普通詞,很多有溶洞資源的酒廠都會洞藏,目的是省錢省力,但是在倪永培的操刀下,洞藏一詞蒙上了神祕和原生態的面紗,似乎一下成了白酒的最高境界,倪永培也因此被指“概念大師”。

再配合宣傳神奇的“六大生態釀造體系”(生態產區、生態剮水、生態釀藝、生態循環、生態洞藏、生態消費),迎駕貢酒這條路還真走活了,不僅口子窖招架不住,連古井貢酒都倍感壓力。

大力營銷背後,迎駕貢酒坐落在大別山自然保護區,自身的生態底子確實不錯,也因此,其洞藏系列已成爲中國生態白酒的主要代表產品。

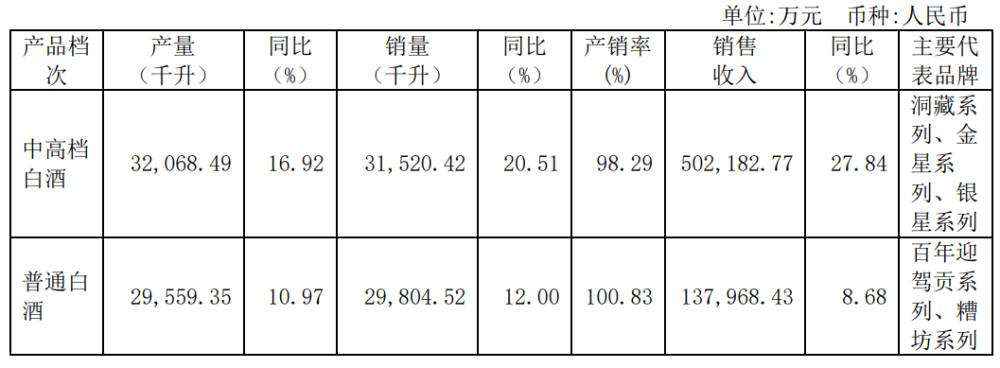

根據2023年年報,迎駕貢酒以洞藏系列爲代表的中高檔白酒實現銷售收入50.22億元,增速27.84%,大幅超過普通白酒增速。近年,公司正是依托洞藏放量勢能,帶動產品結構持續向上。

圖源:2023年年報

不過,產品結構升級順風順水之際,迎駕貢酒也有自己的成長隱憂。

倪永培曾預測,安徽省內的白酒市場規模約300億—400億元,迎駕貢酒在省內營收天花板約100億元。

今年正是迎駕貢酒衝擊百億至關重要的一年,上半年,公司來自省內的收入佔比74%,省外佔比僅26%,暴露出其在安徽外市場的布局仍是短板。如果不盡快打开省外市場,迎駕貢酒的百億目標要多久才能實現?

從經銷商打款積極性來看,上半年末,迎駕貢酒的合同負債爲4.62億元,環比下降10.29%,同比大降37.04%,顯示未來增長潛力或放緩。

只是,這些信號可能已經過度反應在股價走勢上了?就如此前被市場拋棄的銀行股,誰也猜不到哪一天估值修復就悄然而來了,只剩公募還在反復亂撞!

對於迎駕貢酒們的未來,您怎么看?

更多精彩內容,歡迎關注

本文作者可以追加內容哦 !

標題:“徽酒老二”,跌懵了

地址:https://www.utechfun.com/post/412708.html