來源:華爾街見聞

4月23日周二美股盤後,全球市值最大的汽車制造商特斯拉發布2024年一季度財報。

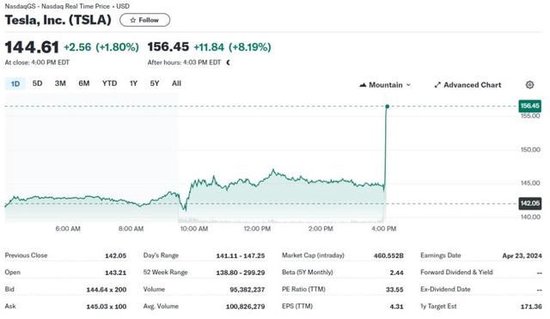

盡管當季調整後EPS爲每股收益45美分,低於預期的52美分,營收213億美元也低於預期的223億美元,並維持2024年“明顯更低的”汽車產量/交付量增速指引,但公司稱將加速推出更廉價的經適車型,“打臉”前幾日取消研發Model 2的媒體報道,盤後股價飆升8%。

有分析稱,平價特斯拉Model 2的計劃被視爲實現馬斯克銷售增長雄心的關鍵。他曾在2020年表示,特斯拉希望到2030年銷售2000萬輛汽車,是全球最大汽車制造商豐田汽車當前銷量的兩倍。

特斯拉周二收漲1.8%,周一曾跌3.4%至142.05美元,刷新2023年1月以來的15個月新低,在七日連跌期間累跌近19%,今年以來累跌近42%,是標普500成分股中跌幅第二深。一季度股價曾跌29%,爲2022年底以來最大跌幅,也是公司2010年IPO以來的第三大季度跌幅。

財報發布前,華爾街分析師對特斯拉的共識評級爲“中性”,目標股價175.67美元,較當前股價還有21%的漲幅空間。其中11人評級“买入”,3人推薦“持有”,4人建議“賣出”。

財報前的市場預期不佳

由於全球對電動汽車的需求放緩,華爾街預期特斯拉的一季度營收將同比下降5.1%至221.5億美元,將是2020年第二季度新冠疫情擾亂運營以來的近四年裏首次同比下滑,也較去年四季度的251.7億美元環比下滑超11%。去年一季度營收爲233.3億美元。

分析師還預計特斯拉一季度調整後每股盈利(EPS)爲52美分,較上季度的71美分和去年同期的85美分均呈現環比和同比回落。預計調整後淨利潤爲19.1億美元,上季度爲24.9億美元、去年同期爲29.3 億美元。預計營業利潤爲14.9億美元,較去年同期大幅下滑40%。

爲了刺激購車需求,特斯拉自2022年底开啓的降價措施令盈利能力面臨擠壓。雖然2022和2023年的大部分時間裏都實現了高速增長,但去年四季度的營業利潤率降至8.2%,較上年同期的16%近乎腰斬;毛利率爲17.6%,低於預期的18.1%,同比大幅下降並低於三季度的17.9%。

因此有人預測,其毛利率在一季度將出現自2017年初投產“平民神車”Model 3(配置|詢價)以來的七年最低水平。巴克萊和瑞銀都認爲自由現金流也會“小幅轉負”,這將是該公司2020年初以來首個季度現金爲負數,還是在大舉投資機器人出租車和更便宜新型電動汽車的關鍵時刻。

去年三和四季度,特斯拉的營收與每股受益均遜於市場預期,公司稱正處在兩波主要增長浪潮之間的平台期,並警告2024年的汽車銷量增長將“明顯低於”2023年,引發今年股價跌超40%。

去年四季度,特斯拉營收同比增約3%至251.7億美元,但遜於預期的258.7億美元,收入較去年同期增長約3%。調整後每股收益0.71美元,也低於預期的0.73美元;調整後淨利潤總計24.8億美元,不如預期的26.1億美元。

爲什么重要?

繼一季度交付疲弱、裁員和Cybertruck全面召回之後,周末的全球降價措施加劇了投資者日益增長的擔憂。隨着投資者情緒下滑和公司財務狀況有所減弱,人們急需了解特斯拉當前和未來前景的最新情況,可以說,本次財報很可能是決定特斯拉近期命運的“十字路口”。

“大多頭”券商Wedbush直言,周二的財報和電話會議對特斯拉和CEO馬斯克都是“關鍵時刻”,甚至是該公司歷史上最重要的時刻之一,將對股價產生巨大影響。在混亂的一季度之後,特斯拉需要安撫投資者,借機保證近期只是遭遇了“意外的減速帶”,而不是衰退之路的开端。

一方面,特斯拉一季度的全球交付量與產量均低於預期,交付量同比下滑8.5%,是2020年以來近四年裏首次同比回落,甚至低於分析師最悲觀的預期,較去年四季度創新高的交付量環比跌去兩成。疊加上周全球裁員至少10%的消息,都凸顯降價未能有效刺激EV需求的困境。

同時,一季報前爆出特斯拉擱置研發不足3萬美元最便宜Model 2車型、轉而全力押注8月8日發布無人駕駛出租車(Robotaxi)的消息,均代表特斯拉的優先事項和增長策略正從進軍更大衆市場轉向“全自動駕駛”技術,可能會影響到長期股東的構成,進而導致股價變動。

有分析稱,特斯拉股價的邏輯長期以來一直基於對大衆市場銷售和無人駕駛汽車的未來預期,而不是當前的銷售額和利潤。因此,本次財報爲投資者釐清下階段發展方向和战略提供寶貴契機:

“目前,投資者除了在消化不斷下跌的股價、令人失望的銷售數據,以及將公司總部從特拉華州遷至德克薩斯州的有爭議計劃,還面臨着另一個難題:特斯拉將憑借更廉價車型成爲一家大型EV制造商,還是一家規模較小的自動駕駛技術提供商。”

德銀指出,當前來看,特斯拉的未來似乎與“破解完全無人自動駕駛的代碼”息息相關,這代表着“重大的技術、監管和運營挑战”。

最關注什么?

當特斯拉周二公布一季度業績時,預計馬斯克將面臨分析師的嚴厲質疑,涉及銷量下降、來自中國電動汽車制造商的競爭加劇以及特斯拉未來關鍵產品的命運。在股票暴跌後,投資者關注電動汽車需求、公司近期業績指引和產品路线圖布局。

投資者還想知道特斯拉是否正在發生重大方向轉變。美國銀行分析師John Murphy指出,2023 年底以來,人們對特斯拉的信心已經惡化,將重點關注與增長舉措相關的管理層評論,特別是更廉價電動車Model 2倚賴的“下一代平台”、AI和全自動駕駛的機器人出租車Robotaxi。

在新市場方面,市場高度關注馬斯克推遲原定的印度之行、在南亞建設工廠和投資芯片生產,以及墨西哥超級工廠的興建和投產等話題,還想知道Cybertruck電動皮卡的銷量情況。上周提交給監管機構的文件稱,去年11月底啓動交付以來,Cybertruck的銷量並不高,僅不足4000輛。

華爾街怎么看?

華爾街見聞曾提到,全自動駕駛(FSD)的顯著突破令馬斯克可能將公司的未來押注於自動駕駛,特別是Robotaxi,因此暫時放棄开發和售賣更廉價電動車。然而,面對衆多的監管障礙、高企的成本和自動駕駛技術尚未成熟的現實,Robotaxi可能無法支撐特斯拉的下一個增長階段。

盡管高盛認爲特斯拉仍是自動駕駛/ADAS技術領域的領導者之一,從長遠來看,相信軟件和數字服務可以成爲其業務的重要推動力,但不少分析師認爲,在電動汽車需求疲軟的嚴峻挑战下,特斯拉現在轉向無人駕駛的機器人出租車、而非更便宜電動汽車的策略充滿風險。

評級“減持”的摩根大通稱,特斯拉將一季度交付量失望歸咎於紅海衝突令運輸改道和德國工廠涉嫌縱火襲擊而停產等物流挑战不能令人信服,“上周特斯拉宣布大規模裁員,相當於人員產能的減少,這等於毫無疑問地表明,交付量下降是需求下降的結果,而不是供應受阻的產物。”

摩根士丹利曾在3月預言特斯拉今年會虧損,隨後下調季度交付量預測。富國銀行擔心特斯拉正淪爲“一家沒有增長的成長型公司”並將評級下調至“賣出”。美國銀行依舊相信更廉價Model 2會在2025或2026年推出,但也承認“由於電動汽車基本面疲軟和圍繞電氣化主題的情緒不振,特斯拉股價一直面臨重大壓力,投資者將重點關注特斯拉的需求和未來增長計劃”。

一直極力看好特斯拉的Wedbush指出,一季度交付量對特斯拉而言屬於噩夢級別,接下來的幾個月是至關重要的“岔路口”,在投資者耐心开始減弱,以及機器人出租車“並非短期內的增長解決方案”時,如果特斯拉不能提供新的战略前景,其股票將面臨“更黑暗的日子”:

“雖然我們在特斯拉的歷史中看到過更脆弱的時期,例如2015年、2018年和2020年,但這一次顯然有點不同。許多特斯拉的長期信徒第一次开始放棄這個(高增長)故事並認輸了。”

一季報前撤銷“买入”評級的德銀認爲,特斯拉放棄更廉價電動車、轉而“All in”無人全自動駕駛如果真是一種战略層面的“論點改變”,該股可能需要經歷股東構成的潛在痛苦轉變:

“之前押注特斯拉電動汽車銷量和成本優勢的投資者可能會認輸出局,並最終被目光更長遠的人工智能/科技投資者所取代。

然而全力以赴追求自動駕駛存在相當大的風險。8月發布機器人出租車絕不意味着該技術已經准備就緒,技術、監管、獲取足夠多的數據和運營方面的挑战可能會阻礙其商業前景。我們擔心Robotaxi技術的开發存在相當大的執行風險,而且車隊部署可能需要數年時間。

而原定於2025年投產的Model 2 推遲开發,則造成了在可預見的未來特斯拉消費產品陣容中沒有新車的風險,這將在未來多年內對其銷量和定價帶來持續的下行壓力。”

(持續更新中)

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

標題:特斯拉一季報營收盈利遜於預期

地址:https://www.utechfun.com/post/362179.html