前 言

2023年,中國乘用車累計銷量約2171萬輛,重回疫情前水平,其中新能源汽車滲透率已提升至36%。從價格上來看,降價是當前汽車行業的主旋律,不論是燃油車還是新能源車都在降價謀生存。市場環境的多變性和復雜性給車企帶來了全新的挑战,同時也導致單純的量價關系失效,車企需要盡快釐清影響銷量的因素,在多變的環境中,明確價格的策略方向。

在新環境、新挑战的當下,汽車之家研究院聯合羅蘭貝格,依托汽車之家強大的數據資源和羅蘭貝格對汽車行業的洞察共同發布《打贏“價格战”——中國乘用車量價趨勢與價格策略研究報告》,協助車企打贏價格战。

在汽車之家研究院公衆號,回復“量價”獲取完整報告

乘用車市場量價趨勢

2023年中國乘用車累計銷量約2171萬輛,中國車市經歷U型反彈復蘇,銷量重回疫情前水平,貫穿全年的降價潮刺激了消費需求的釋放。

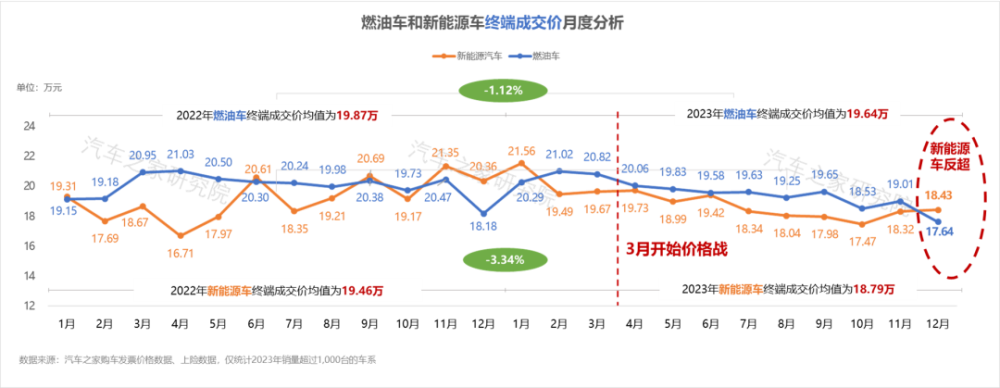

與2022年相比,2023年燃油車與新能源汽車的終端單車均價均下降1-3%,新能源汽車的降幅遠高於燃油車。

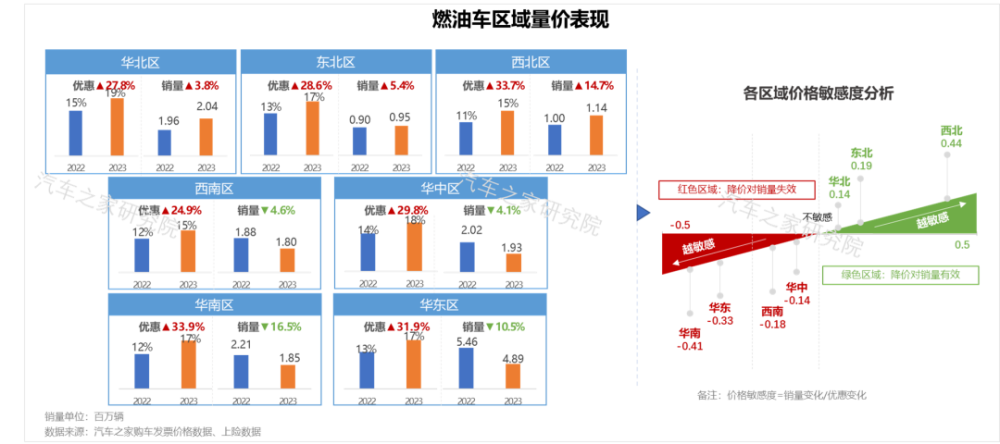

燃油車市場“量價皆失”

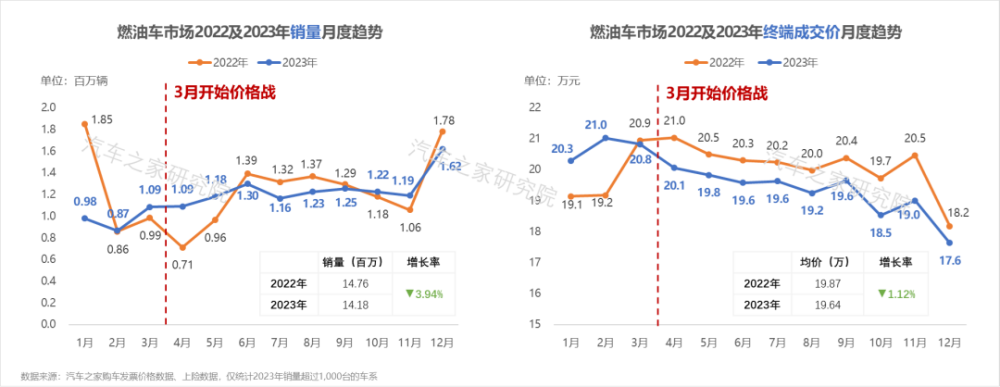

2023年燃油車市場銷量緩慢回升,3月價格战开始,至12月,終端的單車均價已下滑3.2萬,但銷量並未見明顯提升。直到進入12月份,各廠商紛紛衝量,降價換量策略下,燃油車市場12月價格環比下降超7%,銷量環比增長超35%,此時燃油車市場優惠比例已接近20%。

各類品牌降價對銷量的影響不同:

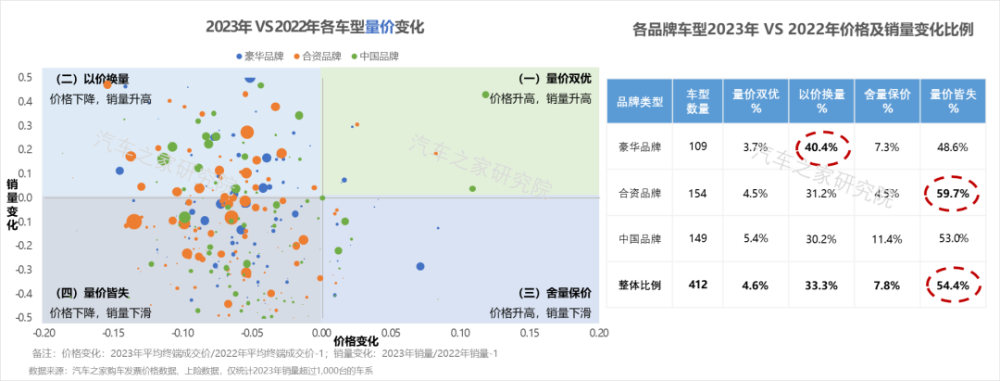

豪華頭部品牌量價彈性有效。一线豪華品牌處於價降量升的狀態,但二线豪華品牌如凱迪拉克、雷克薩斯等整體呈現量價皆失;

合資品牌呈現“量價皆失”。合資品牌優惠比例已增長至20%左右,但銷量增長力度仍不足,其中日系三大品牌較爲嚴重;

多數中國品牌量價彈性有效。中國品牌優惠力度整體低於豪華和合資品牌,降價增量;如吉利、長安等品牌通過加大折扣力度,實現銷量的上漲。

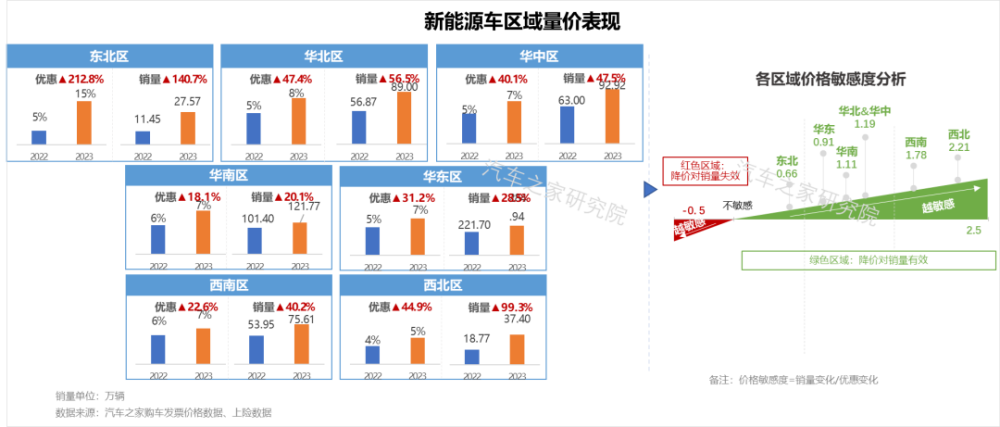

分區域來看,整體看北部區域銷量增長明顯,降價對銷量提升有效。

受冬季氣候、經濟發展等因素制約,西北、東北地區是我國新能源滲透率較低的區域,因而用戶對燃油車降價表現出更高的價格敏感度。

而華南區和華東區是我國經濟最發達、氣候最適合新能源的區域,現階段新能源滲透率位居全國前列,新能源汽車在該區域具有強拉動力,即使燃油車優惠力度變化超30%,仍無法抑制其銷量下滑。

线級城市中,五线和六线城市降價對銷量提升失效,用戶的觀望態度明顯。

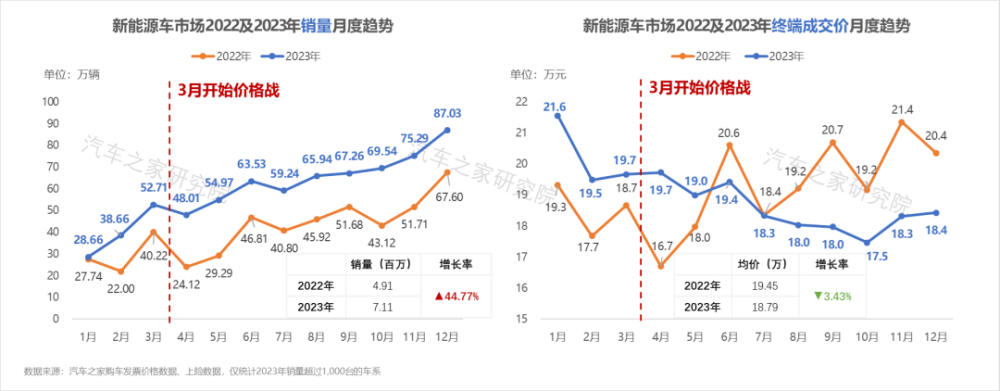

新能源市場“以價換量”

由於部分新能源品牌採用標准價的銷售策略,新能源車的降價更多體現在MSRP的直接下調。但從優惠幅度變化上,仍然能看到幅度在不斷增大,至2023年底新能源車優惠幅度已達7.7%。

從月度變化趨勢來看,2022年終端單車均價波動主要是特斯拉銷量的季度性波動導致,使得終端單車均價呈現波動上升的趨勢。2023年則是受到市場預期下降及價格战的影響,一些定位高端市場的品牌也在推出價格更爲友好的產品以獲得更大的銷量,如理想L7(配置|詢價)、智己LS6(配置|詢價) 。此舉進一步拉低了終端單車均價,提升了銷量。

各類品牌降價對銷量的影響不同:

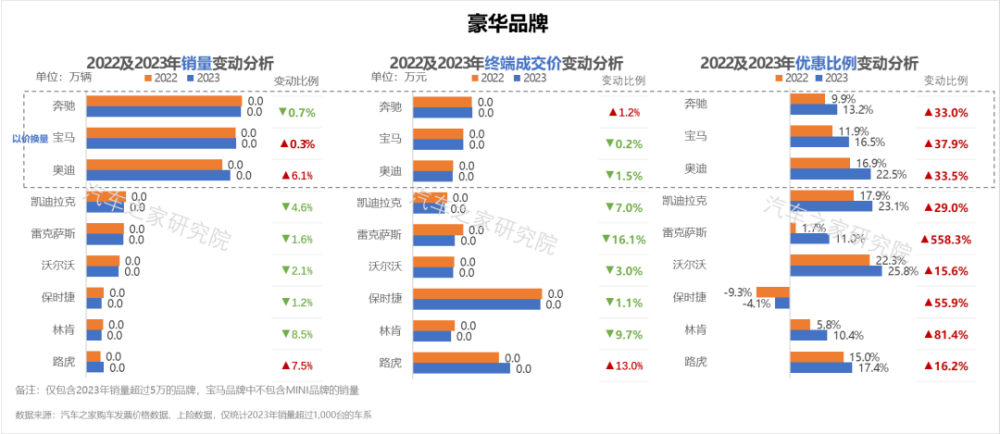

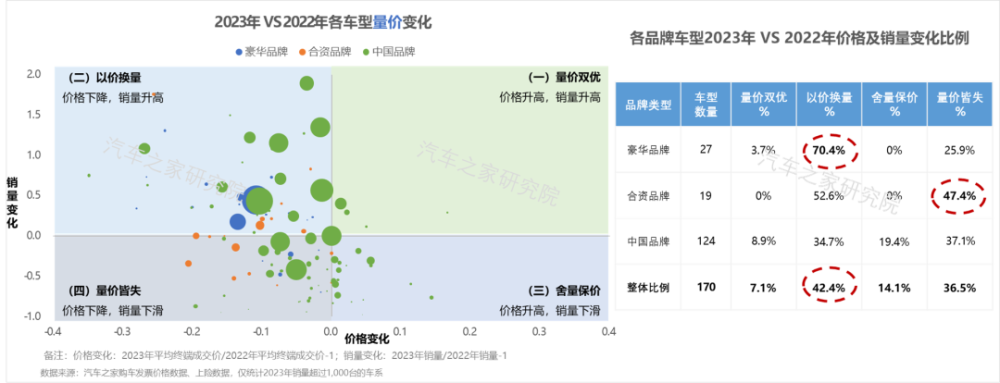

豪華新能源品牌“以價換量”。豪華品牌新能源車型“以價換量”的比例達到了70%,其中BBA降價比例近20%,銷量增長明顯;二线豪華品牌的價格變動幅度相對較小,目前暫時穩住市場地位;

合資新能源品牌“量價皆失”。2023年,在170個年銷量超1000台的車系中合資品牌僅佔到19個,且所有車系價格較2022年均下降。合資品牌當前的優惠比例已超20%,降價空間有限,需要通過更具競爭力的產品及價格策略,再續合資車企在燃油車市場的輝煌;

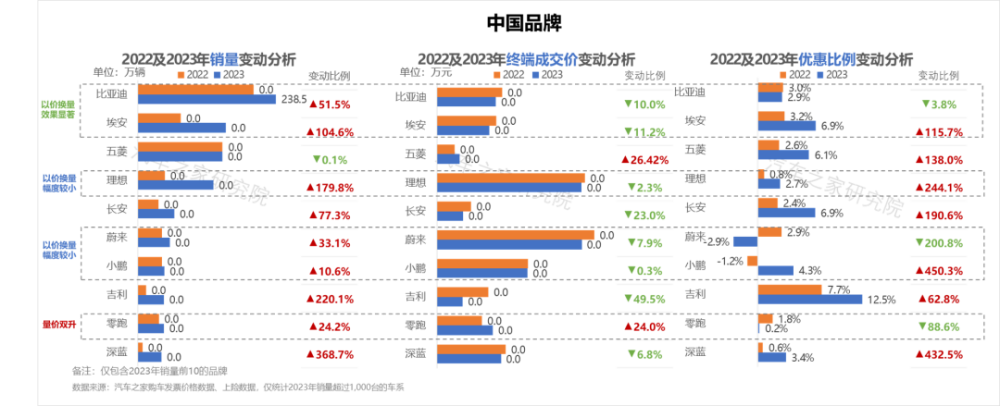

中國新能源品牌 “價降量漲”。傳統中國新能源車企紛紛發力,效果顯著;新勢力車企通過直接下調MSRP來降價,終端單車均價均出現小幅下滑,但銷量增長明顯,其中零跑汽車呈現量價雙升態勢。

分區域來看,新能源車在各區域發展差異較大,東北地區2023年降價幅度達到15%,個別品牌在個別省份/城市的降價幅度更是達到40%-50%,已超出價格彈性的有效區間,因此降價能夠帶來的邊際銷量增長不足,造成該區域價格敏感度偏低。西南和西北區域相對價格比較敏感,降價對銷量提升效果明顯。

分线級城市來看,除一线城市銷量增速較緩外,其他线級城市增速都接近或超過40%。降價對一二线城市都有促進銷量的作用,二线城市用戶對降價更敏感,銷量提升更有效。

用戶對價格變動的感知及預期

用戶對降價的感知

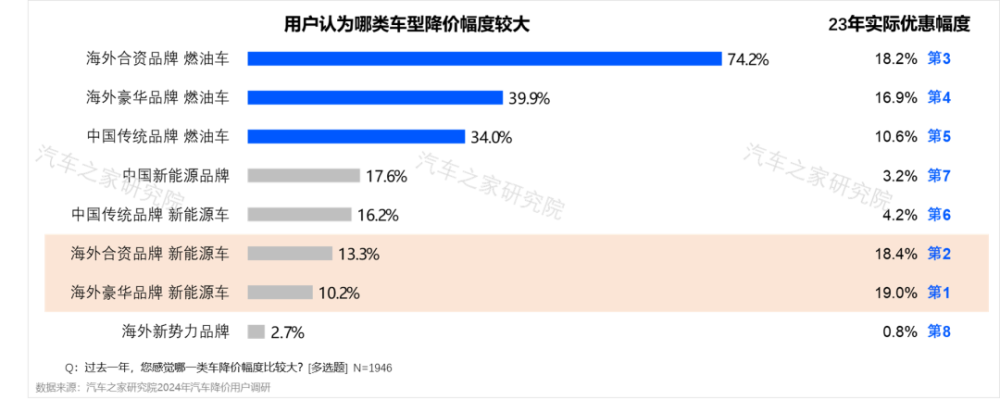

汽車之家研究院調研數據分析發現,近80%的用戶通過汽車垂媒獲取降價信息,用戶只能局部感知降價情況,對不同品牌/燃油類型的感知存在差異。74%的用戶認爲合資品牌燃油車降幅較大,實際市場表現來看,合資品牌燃油車降幅也相對較大,2023年優惠幅度達18.2%;但用戶對合資、豪華品牌的新能源車降價感知不足,兩類品牌新能源車優惠幅度接近20%,但僅有10%的用戶知曉。

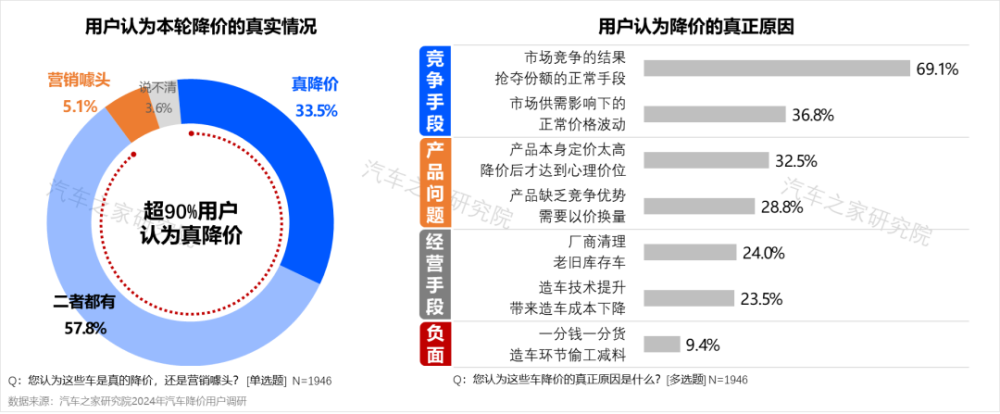

90%用戶認爲2023年以來的降價真實可信,對於降價的真實原因,大多數用戶持正面態度,認爲是市場競爭下的正常手段。

降價對用戶的選購影響

2023年以來的降價潮對用戶的購車決策產生較大影響,近三成用戶因爲想买的車降價而加速了購买決策。

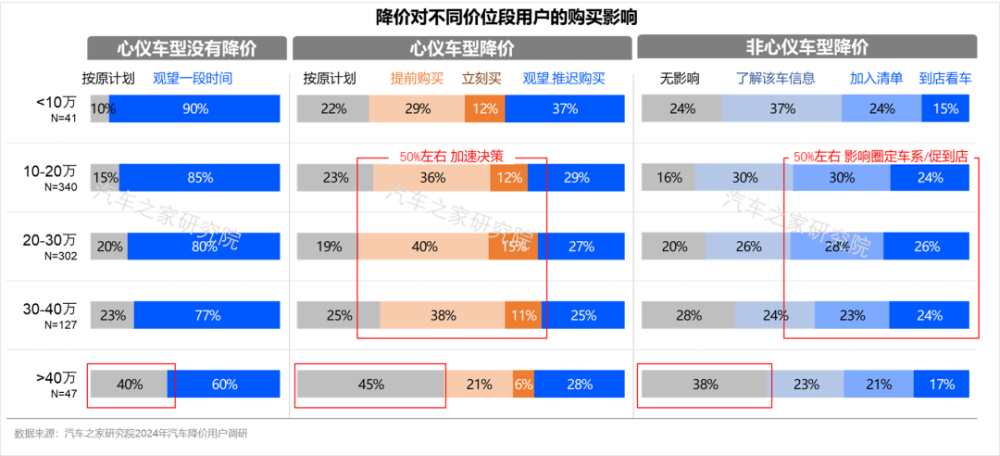

對於未來即將买車的用戶來講,降價產生的影響不能一以概之,主要分爲以下幾種情況:

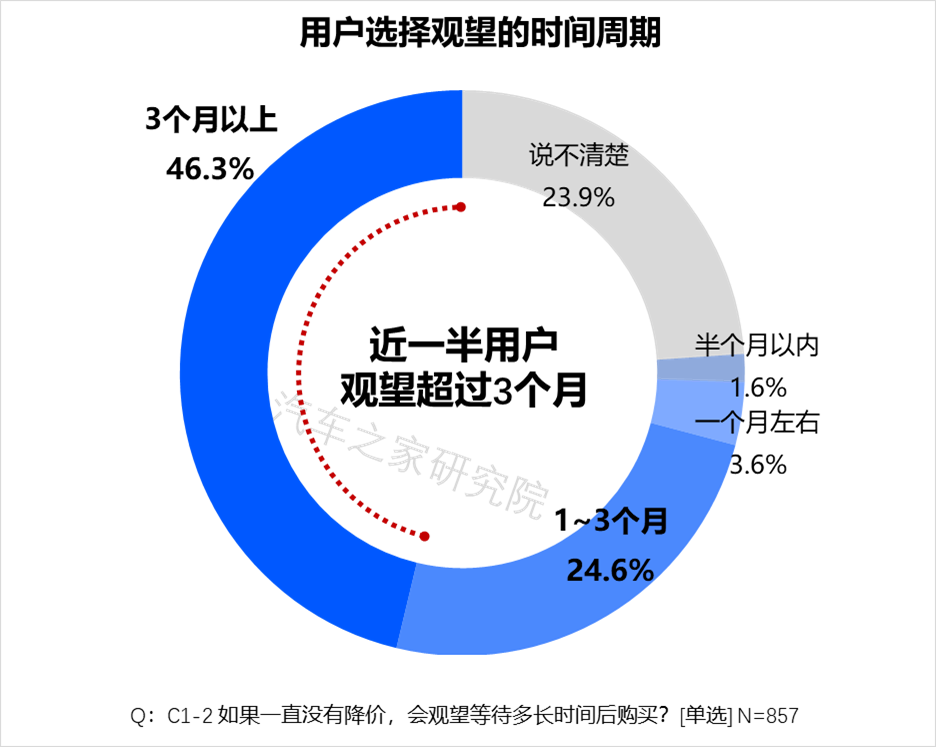

如果心儀車型沒有降價,用戶仍會持有“降價期待”,超過80%的用戶會選擇觀望,近50%的用戶觀望周期會超過3個月;

如果心儀車型降價,將會很大程度產生促購效果,將近80%的用戶會受到影響而調整購車計劃,近50%的用戶會加速購买決策、立即訂購,降價會成爲轉化意向用戶的有效手段;

如果處於同一價格帶的非心儀車型出現降價,同樣會影響用戶購車決策。四分之一的用戶會去了解降價車型,四分之一用戶會將降價車型加入到備選清單中,另外還有四分之一用戶會因降價直接到店。

分價位段來看,降價對選購10-40萬的用戶作用更強,40萬以上用戶更難被影響。降價10~20%會影響近50%用戶的購車決策。除直接降價外,用戶更爲偏好保險、稅費優惠或置換補貼等能夠直接感知到優惠的促銷方式。

用戶的降價預期及心態

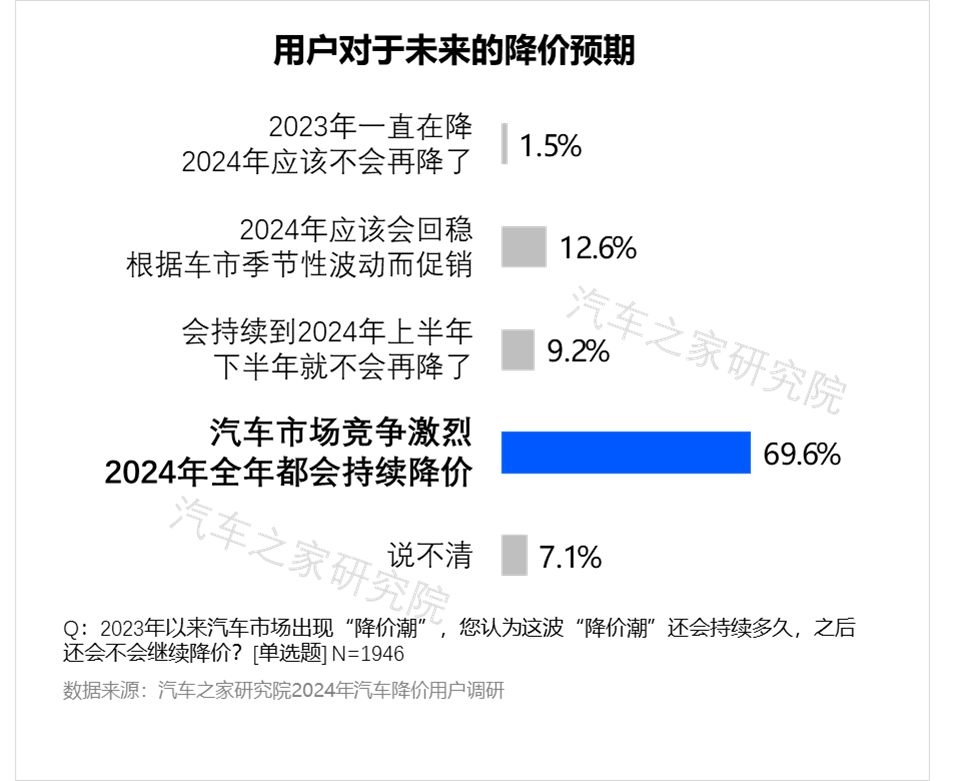

對於未來降價預期的判斷,近70%的用戶認爲2024年全年都會持續降價,有可能引發待購用戶的持幣觀望。

打贏價格战——策略與案例分析

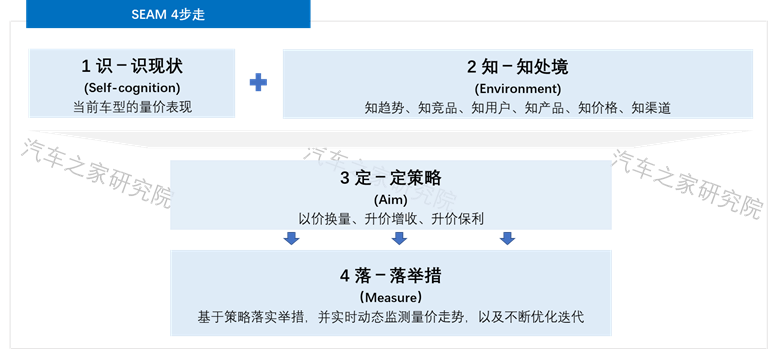

汽車行業快速增長的時代已經過去,在外部環境復雜多變的新時代下,當前單純的量價彈性失效,降價未必帶來銷量的提升。因此,廠商需要結合自身所處的競爭環境,盡快釐清影響銷量的因素,如市場趨勢、競爭環境、用戶特徵、產品賣點、價格彈性、渠道效率等。汽車之家聯合羅蘭貝格共同提出SEAM 4步走策略,科學制定價格策略,助力主機廠打贏價格战。

1.識現狀 Self-cognition 車企根據過往一段時間的量價分析,明確當前車企/車型所處的量價矩陣位置——“量價雙優”、“以價換量”、“舍量保價”、“量價皆失”

2.知處境 Environment 除認識車企自身的量價表現,同時還需要認清當前的處境,包括市場趨勢、競品變化、用戶關注、產品賣點、價格策略、渠道優勢等

3.定策略Aim 結合車企自身表現及對外部競爭環境的認識,正視當前存在的問題,並基於產品定位,制定量價策略

4.落舉措Measure T+2日監控並動態分析市場量價走勢,結合市場環境和車型所處階段,落實策略舉措

案例分享1:通過定制化價格系統和報告,協助某主流合資車企實時監測整體市場及本競品的量價表現,並進行深入解讀分析。

案例分享2:結合5C新車上市模型,協助某合資品牌制定大改款上市的價格策略和上市節奏規劃,成功扭轉品牌的銷量頹勢,實現銷量的大幅增長。

結語

一季度尚未結束,由比亞迪开啓的“電比油低”時代再燃價格战战火,影響多家車企跟進降價。可預見的是,2024汽車市場環境仍波譎雲詭,汽車之家通過定制化策略及模型,在動蕩的車市中挖掘機會,協助車企打贏價格战。

標題:打贏“價格战”——中國乘用車量價趨勢與價格策略研究報告

地址:https://www.utechfun.com/post/349028.html