從燃油車到新能源車,從電子座艙到智能移動空間,汽車體驗升級離不开汽車零部件產業的支撐。汽車零部件產業發展疊加着技術創新和諸多黑天鵝事件的多重影響,正緊密圍繞電動化、智能化、輕量化、可持續等趨勢變革轉型。

一直掌握着話語權的諸多國際汽車零部件廠商,如今需要直面業務轉型和產品升級等一系列挑战,在日益激烈的市場競爭,尋求發展和突破。

不確定因素增加,零部件廠商承壓

2023年,全球汽車零部件市場整體呈現出復蘇態勢。

根據蓋世汽車整理的22家國際主流零部件企業第三季度的財報數據,超半數企業均實現了營收上漲,但漲幅普遍不高。在具體銷售額方面,有四家企業的營收突破百億。就淨利潤來看,超半數企業均較去年同期大有改善,大陸集團、德納和緯湃科技等企業扭轉了去年虧損的態勢,實現扭虧爲盈。

不過,9月份开始的UAW罷工致多家Tier 1利潤受挫,根據咨詢機構安德森經濟集團(Anderson Economic Group)的數據,UAW爲期六周的罷工帶來的經濟損失高達104億美元。

麥格納在第三季度財報中透露,UAW罷工給當季銷售額帶來了5500萬美元的負面影響,並將影響持續公司第四季度的銷售額,預計損失爲2.55億美元。安波福預計,UAW的罷工將使其損失1.8億美元,其中10月份該公司的營收損失了約1億美元,營業利潤減少了約5000萬美元。李爾第三季度因此損失了2500萬美元的營收,10月份巔峰時期每周損失6000萬美元。

UAW罷工只是全球市場發展不確定性的冰山一角。由於中國車市的加速內卷、歐美電動汽車市場需求放緩以及供應鏈和高利率等問題的影響,部分國際汽車零部件廠商面臨一定的壓力。在智能化和電動化的驅動下,不少老牌汽車零部件廠商也面臨業務轉型所帶來的陣痛期。

與此同時,中國汽車市場作爲如今全球最大的汽車市場,並成爲全球新能源汽車領域最有力的競爭者,逐漸在不少廠商的財務報表中佔據重要地位。

根據佛瑞亞發布的第三季度業績表現,亞洲地區佔其2023年第三季度合並銷售額的29%,其中,中國市場銷售額約佔亞洲地區總銷售額的80%,銷售額內生性增長了11.8%;法雷奧2023年三季度總銷售額達52.24億歐元(約56.4億美元),其中,中國市場銷售額達7.22億歐元。

博世中國業務銷售額自2010年的373億人民幣持續增長至2022年的1321億人民幣,平均年復合增長率達到11%。中國區成長爲博世集團最大的市場,以及除德國外擁有員工人數最多的國家。

盡管並非所有零部件廠商均在中國市場取得增長,但中國、China、本土化等關鍵詞,在今年成爲了絕大部分外資汽車零部件企業高層的口頭禪,一再強調扎根中國的承諾。採埃孚管理委員會成員Stephan von Schuckmann就表示,到2030年,該公司希望在中國的營收佔其總營收的比例從去年的約18%上升到30%左右。

這一趨勢的背後,是外資企業對中國市場的重視程度更深和對新能源汽車市場競爭的轉折有了更全面的認識。

積極布局中國市場,尋求全球競合新機遇

據中國汽車工業協會(以下簡稱爲“中汽協”)發布的最新汽車產銷數據,11月,我國汽車產銷分別達到309.3萬輛和297萬輛,環比分別增長7%和4.1%,同比分別增長29.4%和27.4%,產銷量連續3個月創當月歷史同期新高。

中汽協預測,2023年,中國汽車總銷量有望突破3000萬輛,同比增長11.7%。其中,乘用車預計達到2600萬輛,同比增長10.3%;商用車預計400萬輛,同比增長21.2%;新能源汽車預計940萬輛,同比增長36.5%。

中國汽車總銷量和新能源汽車銷量的增長,爲產業鏈的高質量發展打开了新的空間,同時帶動了整個汽車產業上下遊的飛速增長。

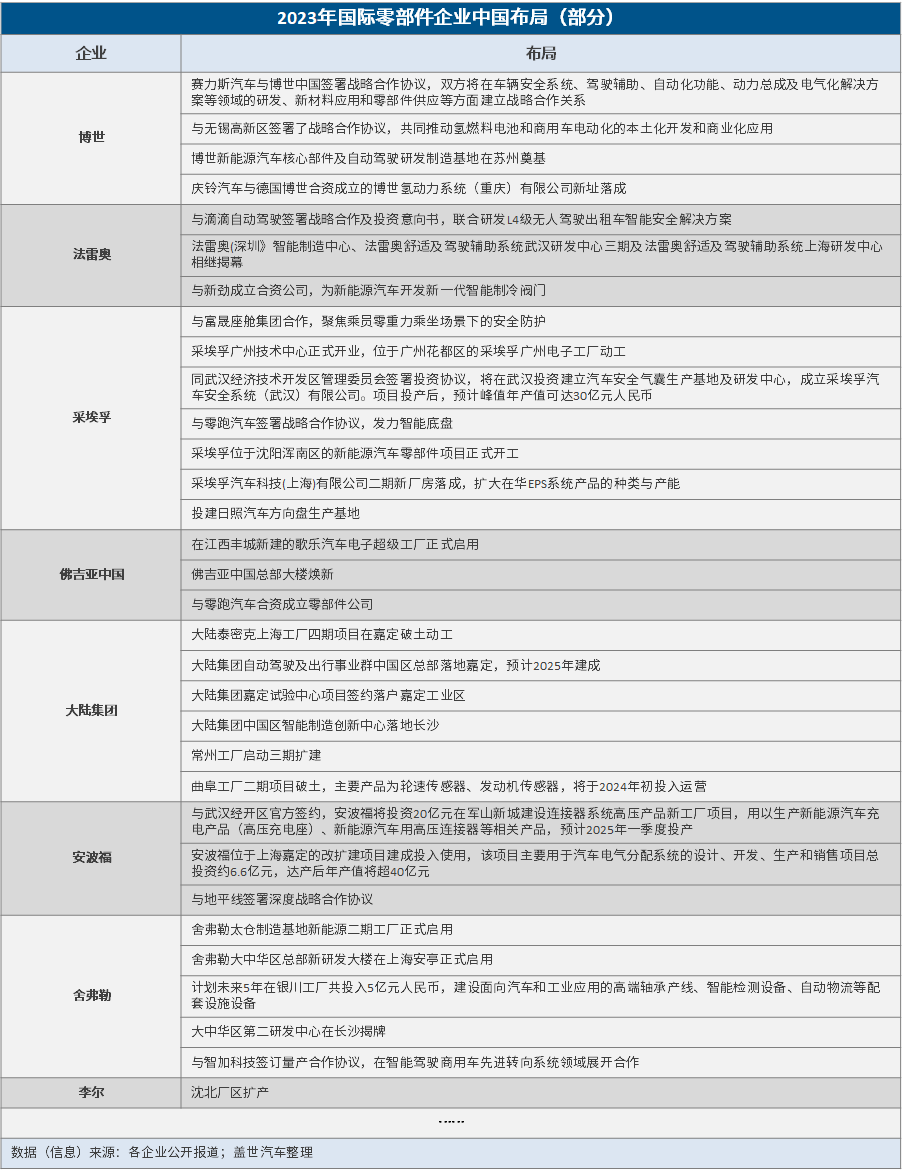

國際汽車零部件企業紛紛將目光投向了中國市場。爲了在激烈的市場競爭中立於不敗之地,這些企業正在採取一系列措施加強本土化,以更好地適應中國市場的需求。

建立中國生產基地是這些零部件企業加強本土化的重要手段之一。

前不久,FORVIA佛瑞亞集團旗下的佛吉亞在江西豐城新建的歌樂汽車電子超級工廠正式啓用,致力於實現智能化、數字化、自動化的集成和綜合運用,成爲佛吉亞業務轉型升級的重要一環。舍弗勒太倉制造基地新能源二期工廠,也於11月在蘇州太倉高新區正式啓用,該工廠主要專注驅動電機及核心零部件的生產。

圖片來源:佛吉亞中國

圖片來源:佛吉亞中國

據企業相關信息,目前,FORVIA佛瑞亞集團在中國超過30個城市建立了80多家工廠,擁有超過2.9萬名員工;法雷奧在中國擁有35家工廠,近2萬名員工;採埃孚在中國近50家制造工廠以及近240個售後服務中心;截至2022年底,博世在中國擁有34家生產基地。

這些工廠涵蓋汽車電子、內外飾件等供應鏈方方面面。在中國投資興建工廠的好處顯而易見,企業可以降低生產成本,縮短供應鏈,提高生產效率。通過在中國建廠,企業還可以更好地了解中國市場的需求,及時調整生產策略,以滿足不斷變化的市場需求。

在中國設立擴大本土研發團隊也是一大趨勢。一方面,本土團隊能夠根據中國市場的特點進行產品研發和創新。另一方面,可以幫助企業更好地應對政策變化帶來的挑战,確保企業在中國市場的穩定發展。

目前,採埃孚在中國設有四大研發中心,博世在中國擁有26個技術中心,相關零部件巨頭還有不少研發中心待建設啓用。

此外,在全球化的背景下,國際汽車零部件企業正加強與中國企業的合作。無法否認,國內汽車零部件行業起步較晚,相對於發達國家發展存在一定的滯後,發達國家的汽車零部件企業規模較大、專業化程度較高,在資金、技術等方面都具有較強優勢,在技術上領先於國內大多數企業,特別是在標准建設、全球化等方面,國內大部分企業還處於追趕的過程中。

不過新能源汽車滲透率的快速提升也帶動了汽車零部件向電動化、智能化、輕量化方向拓展。汽車零部件行業湧現出了一批優質的國產企業,在智能化、三電等領域擁有不俗實力,國際汽車零部件廠商本土化的過程,也是多地企業相互交流、共同發展的過程。

總結來看,中國供應鏈已經成爲全球供應鏈、產業鏈、價值鏈的重要支撐。大部分世界主要汽車零部件巨頭在華投資建廠和建立研發及測試中心,整車集成在本地已經實現同步开發,對零部件技術創新具有巨大的拉動作用。

隨着電動汽車的普及,汽車產業的價值鏈發生重組,這爲海內外汽車零部件廠商提供了新的發展機遇。

技術布局的創新轉型與整零關系的重組優化

在中國的落子布局,是這些國際汽車零部件廠商全球化布局的重要組成部分,在諸多不確定因素的影響下,國際汽車零部件廠商正緊抓幾條线索向前發展。

一是電動化和智能化趨勢加速,電池、電機、電控等核心零部件的需求大增,同時,智能駕駛相關的傳感器、控制系統等也得到了快速發展,軟件定義汽車得到市場的普遍認可。

其中一個重要方面是自動駕駛和智能座艙的研發和應用。

今年5月份,博世宣布汽車與智能交通技術業務正在進行業務架構調整,自2024年1月1日起,重組後的汽車業務將更名爲“博世智能交通業務”,構建以“智能交通”爲核心的全新七個事業部。有觀點認爲,博世強調“智能交通”的原因之一,是爲了應對其在智能化方面所面臨的挑战,尤其是在自動駕駛領域。

大陸集團也正採取進一步措施以增強其汽車子集團的競爭力。爲了精簡汽車子集團的組織架構,大陸集團將重組其智慧出行業務領域。汽車子集團的六大業務領域將合並爲五個業務領域,重組後的五個業務領域爲:車聯網與架構、自動駕駛及出行、安全與動態控制、軟件及中央技術研發中心,以及用戶體驗。

近年來,面對汽車產業深度變革,大陸集團進行了非常深度的轉型和調整,在智能駕駛、智能座艙、智慧出行等多領域展开全面布局。在9月舉辦的大陸集團2023中國技術體驗日上,大陸集團重點展示了高性能計算單元、邊緣計算單元CAEdge、區域控制器等產品,並在國內首次展示了就車路協同技術开發的動態驗證測試車和由本土研發團隊打造的全新用戶體驗演示車,該款展示車取消了車內傳統顯示屏,將全景式擡頭顯示器、變焦式增強現實擡頭顯示器和睿隱顯示屏(In2visible Display)融合到座艙內。

圖片來源:大陸集團

圖片來源:大陸集團

大陸集團汽車子集團中國區首席技術官慕容特指出:“盡管硬件依然重要,但未來的焦點將不僅僅是硬件,而是越來越關注軟件。”面對出行新變革,大陸集團正在加強前瞻技術和解決方案在中國市場的研發和落地。

這些新的技術領域對於零部件企業來說既是挑战也是機遇,需要投入大量的研發資源,不斷更新技術和產品。

把企業發展放到整個汽車供應鏈體系中來看,更涉及到整零關系的重組優化。

面對如今汽車行業快速迭代的要求和智能電動汽車帶來諸多創新技術的發展應用,以往長周期和測試的开發流程不再適用,產業分工开始發生變化,對於不少整車廠,全棧自研或全棧可控是核心需求,與零部件供應商之間需要更加靈活的合作關系。

以Tier 0.5爲例,作爲OEM和Tier 1之間的一種新的緊密合作關系,與傳統的Tier 1相比,Tier 0.5更注重與主機廠的深度合作,而不僅僅是一次性銷售產品。不少零部件廠商已經自稱或被描述爲Tier 0.5供應商,不僅提供零部件,還參與解決方案的設計和集成。

諸多傳統的國際零部件制造商正在逐步轉變爲系統集成商,不僅提供硬件產品,也提供軟件產品和智能解決方案。傳統的垂直供應模式正逐漸向圓桌式的生態協同模式轉變,在這一模式下,零部件廠商正攜手上下遊合作企業,打造生態,共同面對行業的變革和挑战。

值得一提的是,環保政策的影響不能忽視,可以說碳中和的要求貫穿新能源汽車發展的始終。汽車零部件行業的環保壓力也在增大,許多國家和地區都出台了嚴格的環保政策,對汽車零部件的生產和使用提出了更高的要求。

一些國際汽車零部件企業將環境、社會和治理(ESG)發展放置在集團战略重要位置,以滿足環保和可持續發展等方面相關要求。佛吉亞今年啓用的歌樂電子超級工廠是典型代表之一。

在全球化的背景下,汽車零部件行業的競爭和合作並存。中國市場成爲這些國際零部件廠商的重要支撐和試驗地,與此同時,它們也將助力中國汽車出海和中國汽車供應鏈的向上升級,實現雙贏。一個新的汽車產業鏈生態正在逐步形成。

標題:外資Tier 1,講好中國話?

地址:https://www.utechfun.com/post/305842.html