8月28日,一則滴滴宣布將向小鵬出售智能電動汽車項目相關資產和研發能力的消息,成爲熱點。

根據小鵬汽車港交所公告內容,其將以最高58.35億港元(7.44億美元)的總價收購滴滴智能汽車开發業務,包括研發能力和相關資產,並同時與滴滴籤訂了战略合作協議。小鵬汽車將獲得滴滴生態系統全力支持,同時將推出項目代號爲“MONA”的A級智能電動汽車全新品牌,定價在15萬元左右,預計於2024年开始量產。

加上前不久集度更名極越的消息,滴滴、小米、BATH等市場關注度頗高的跨界“造車”科技公司們,近期的一系列操作讓人眼花繚亂。

時間來到2023年,它們怎么樣了?

車企還是供應商?

對於這些跨界勢力而言,宣布造車還是不造車,似乎是件很重要的事情,至少在口頭上是如此。

滴滴從未官宣過造車,甚至在2018年,滴滴出行創始人程維還曾發聲“滴滴堅決不造車”,然而其後續的一系列計劃和行動,揭示了其入局造車的真實想法。

2020年11月,滴滴與比亞迪聯合發布了首款網約車D1(配置|詢價),滴滴參與了包括整車工程Package、人機工程布置、車聯網軟件架構等的設計,只是D1出師不利,銷量不盡人意。2021年4月,滴滴被曝啓動了造車計劃,內部代號是“達芬奇”。出於多種原因,“達芬奇”的新車未能與大衆見面。此次與小鵬的合作也被業界認爲是“達芬奇”造車業務的終止。

有造車夢的不止滴滴,百度同樣如此。李彥宏曾說過:“集度,承載了百度的造車夢。” 如今,吉利接下了百度的造車擔子。

8月14日,由吉利和百度聯手打造的“汽車機器人战略合作項目”迎來重要進展,全新品牌“極越”正式發布。極越定位爲吉利控股旗下高端智能汽車機器人品牌,首款車型命名“極越01”。

從官方發布的圖片看,極越01實際上就是集度首款汽車ROBO-01。

圖片來源:極越

圖片來源:極越

從2021年3月“集度汽車有限公司”完成注冊,到2022年6月集度正式發布了ROBO-01,以及ROBO-02在2022廣州車展上亮相 ,靜默半年後,集度汽車以極越品牌的全新面孔亮相於世人面前,隨之而來的是百度造車宣言被刪除。這也標志着百度從台前轉爲幕後,百度造車夢暫時告一段落。

作爲較早一批跨界的互聯網科技企業,百度的造車之路並不是一帆風順。最早的百度專注於自動駕駛等AI技術,奈何量產落地之路實在艱難。2021年初,百度宣布以整車制造商的身份進軍汽車行業,吉利成爲其战略合作夥伴。同年,集度汽車成立,百度持股55%佔據主導地位。

造車的水比百度想象的要深。外界曾傳言,集度汽車卡在造車資質這一關。2022 年工信部發布《關於开展新能源汽車委托生產試點工作的通知》,明確指出新能源汽車生產委托方與受托方均需有生產資質才能代工生產,新能源車准入門檻不斷提升。

通過更名和股權變更,極越成爲吉利控股旗下的品牌,好處顯而易見,造車資質已不成問題。在工信部發布的第374批《道路機動車輛生產企業及產品公告》新產品公示信息中,極越品牌三款純電動車型獲批。這意味着,極越品牌車型正式獲得“准生證”,已經具備生產上市銷售的資質。

圖片來源:網絡

圖片來源:網絡

不過,這也意味着百度在極越項目中話語權的削弱。按照官方釋義,集度將主要聚焦於智能化研發成果的輸出,基於吉利SEA浩瀚架構,將百度AI能力進行產品化工程化,更類似解決方案提供商的角色。而極越則聚焦整車的生產制造、市場運營、用戶服務、建立充電補能體系等。

百度又回歸到了供應商的身份,這對百度未必不是一件好事。本質上,說百度對整車制造可能也沒有太大興趣,其更關注將自身在AI領域的技術積累,在汽車領域變現,集度很大程度上是百度AI技術變現的一個載體。

不由讓人想到另一家造車之路同樣撲朔迷離的巨頭科技企業——華爲。

長期以來,華爲是否造車一直是行業的熱點話題,伴生的“靈魂論”等論調經久不衰。隨着今年華爲創始人籤發的華爲不造車的公告,這一問題得到蓋棺定論。只是就華爲的具體動作而言,單純的做一家供應商,恐怕也不是其心中所想。

對於進軍汽車領域,華爲提出了三大合作模式,包括標准化零部件的模式、HI模式(Huawei Inside),以及華爲智選模式,其中智選車被定義成最高階的合作模式。

問界是華爲智選車生態品牌,就問界的合作模式來看,除了電動化、智能化零部件等核心軟硬件技術外,華爲和車企的合作還會涉及車型設計、市場營銷、工廠建設等方方面面。

此前,AITO問界的確取得了不錯的成績,去年3月,問界M5與問界M7兩款車型累計交付量超過7.5萬輛,刷新了造車新勢力的首年交付量的記錄,賽力斯成爲了2022年年度黑馬。

不過在2023年汽車市場競爭升級和價格战的衝擊之下,問界銷量迅速下滑,今年7月,AITO問界的銷量爲4240輛,環比暴跌25.19%,同比下降 46%。這與華爲重申不造車,並撤下HUAWEI問界的相關標識或許有一定的關系。

近段時間,華爲智選車再次出手,在8月4日舉行的2023華爲开發者大會 ( HDC ) 上,華爲發布了最新HarmonyOS 4。3天後,余承東在微博上曬出華爲智選車業務首款純電轎跑“Luxeed”,該產品由奇瑞與華爲合作打造,將會第一個搭載HarmonyOS 4。在工信部近日發布的第374批《道路機動車輛生產企業及產品公告》新產品公示中,也出現了帶有“Luxeed”標志的智界S7。

智選車模式下,華爲與車企的合作持續推進。而不造車的前提,讓華爲在智選車業務上有了更多合作的可能。不過,華爲與多家車企共同合作的模式,可能存在品牌無法統一的隱患。

目前,華爲汽車業務在其整體體系中佔比仍然不足,根據華爲發布的2023年上半年經營業績,其銷售收入3109億元,同比增長3%,但車BU收入僅爲10億元,佔總體比例爲0.3%。

華爲的光環不是萬能藥,鴻蒙操作系統、自動駕駛技術、智能生態才是華爲“硬實力”。隨着華爲構建的汽車生態的成型,華爲逐漸成爲智能汽車產業鏈中不可忽視的重要玩家。華爲品牌與技術的賦能優勢是會慢慢消耗,還是不斷增長,還有待市場驗證。

若說集度更名極越讓行業知道造整車沒那么容易,華爲則讓行業明白,做供應商也不簡單。

雲+AI,再一次連接

與百度當初宣布以整車制造商的身份進軍汽車行業不同,騰訊也如華爲一般,宣布不造車。

騰訊雲與智慧產業事業群CEO湯道生此前說到,不造車是騰訊堅持的定位,幫助車企造好車、賣好車,是騰訊不變的方向。在這一點,騰訊做得比華爲更加“純粹”,其將自己在軟件領域的優勢放到最大,具體一點,就是以車聯網、雲服務等爲重點,進行生態賦能。

2017年,騰訊宣布推出騰訊車聯“AI in Car”系統,此後騰訊提出生態車聯網的概念,核心是基於騰訊龐大的用戶、开發和內容生態,將車企、开發者與C端用戶連接起來,騰訊推出的車載版微信就是其中一大殺器。

在2018年开始推進“930”變革後,騰訊就把新的增長點放在了B端,雲服務是重中之重。同年,騰訊成立雲與智慧產業事業群(CSIG),旨在提供創新解決方案,助力企業利用數字化技術進行業務轉型,成爲騰訊布局汽車行業的一道窗口。

去年,騰訊提出車雲一體化战略,騰訊雲原生的“車雲一體”應用框架,通過在雲端對研發生產體系的改造,重構“軟件开發部署”的“軟產线”,構建車雲一體化數據驅動的運營平台,以及通過手機和車、車和車等多端的互動,創新用戶服務的模式。

圖片來源:騰訊

圖片來源:騰訊

此外,騰訊還有面向城市級自動駕駛迭代的雲、圖產品,其在公有雲、私有雲、專屬雲的基礎之上,推出騰訊智能汽車雲平台,專爲自動駕駛和智能汽車行業服務。

在軟件定義汽車趨勢下,數據和雲計算已成爲汽車行業的關鍵生產要素,車企上雲早已不新鮮。不止騰訊,阿裏、華爲、百度等頭部雲服務商紛紛推出智能汽車雲相關產品和战略,車企+雲服務商合作模式开始鋪开。

騰訊的打法十分聚焦,可以說只做軟件,不碰硬件。

基於這種模式,騰訊的姿態放的比較低,或許可以大幅減少騰訊和車企及其他供應商合作的爭議。今年騰訊也有不少合作宣發,2023年6月6日,騰訊智慧出行與博泰車聯網籤署战略合作協議,雙方將圍繞雲平台、智能座艙、智駕地圖、智能營銷、出海等領域开放合作;7月11日,長安汽車與騰訊籤署深化战略合作協議。雙方將在此前合作基礎之上,圍繞智能座艙、導航及地圖、自動駕駛、海外生態、企業數字化轉型等多領域加強合作。

目前來看,騰訊在盡力將自身往“幫手”這一位置靠攏,在汽車行業中站穩腳跟。

至於阿裏,則是將車載系統作爲入局汽車領域的發力點。縱觀阿裏進軍汽車行業的徵程中,上汽的身影時有顯現。2014年7月,阿裏巴巴攜手上汽,宣布要共造“互聯網汽車”,一年後阿裏與上汽推出基於AliOS(前身是YunOS)的斑馬網絡。

2016年7月,首款搭載斑馬系統的榮威RX5上市,號稱國內第一款互聯網汽車,銷量也迎來飛漲。此後,AliOS陸續登陸、斯柯達、飛凡汽車,AliOS也與斑馬網絡完成重組。

在此過程中,由上汽集團、張江高科和阿裏三方攜手打造的智己汽車是阿裏布局汽車領域的重要觸點,可以說智己汽車是含着金鑰匙出身的“富二代”,啓動資金達到100億元。只是智己汽車銷量暫時未得到突破。今年上海車展期間,阿裏巴巴集團副總裁、斑馬智行ceo張春暉表示Alios智能汽車操作系統已接入通義千問大模型進行測試,並正式發布了“用戶定義汽車”理念下的斑馬智行第三代汽車ai能力體系banma co-pilot,相關技術會率先在智己汽車上應用。

對於智能電動汽車而言,車載操作系統的重要性直线上升,其是智能汽車的“大腦”,也是最核心的入口。車企對操作系統的重視程度不言而喻,阿裏與車企在此方面合作,還需持續推進,想要打消車企的顧慮,很難。

在汽車領域,阿裏也是作爲賦能者的身份,更多的偏向軟件層面,在自動駕駛、雲服務等諸多核心領域,同樣有不少布局。智能汽車領域的拓展,將持續完善阿裏的數字版圖。

台前與幕後,各有道理

縱觀這幾家科技公司,如今堅持整車制造的似乎只剩下小米一家。

8月14日晚,在小米集團創始人、董事長雷軍的第4次年度演講上,雷軍對於小米造車一事只字未提。按照小米汽車的規劃,其首款車型將於2024年上半年推出,時間臨近,按理應放出一些具體消息开始預熱了,如此姿態實屬異常,也引發了很多人關於“雷軍對於小米造車進展不滿意”的猜想。外界推測,造車資質未定,是雷軍不便發聲的原因之一。

不過,小米造車資質有了新進展。

據知情人士透露,本月早些時候,小米已獲得國家發改委批准生產電動汽車。這意味着,小米造車已經取得了突破性進展。但根據相關規定,在獲得發改委的認可後,小米還要獲得工信部的批准,才能真正合法生產及銷售新能源汽車。

小米造車進度信息近期也有所釋放,近日,有網友曬出在烏魯木齊—昌吉城市快速路上偶遇嚴密僞裝的四輛小米汽車在高速公路上疾馳,大家推測可能正在爲小米汽車進行夏季測試。

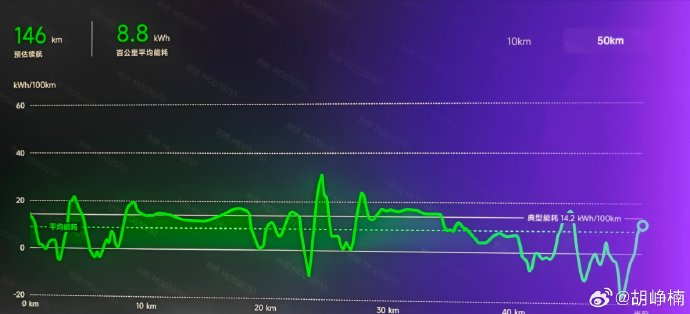

同日,順爲資本投資合夥人胡崢楠的一條博文進一步證實了這一猜測。胡崢楠表示,他被工程師們惡搞,扔了一台表顯剩余續航152公裏的電車,並要求“帶着三個壯漢在37℃的環境溫度下回到85公裏外的目的地”。最終,他成功駕駛電車到達目的地,剩余裏程顯示還有90公裏,百公裏能耗僅爲8.8度電。據一份網傳的小米汽車“銘牌”顯示,小米新車或搭載101kWh電池包,重量爲642kg。額定電壓爲726.7V,額定容量爲139Ah。

圖片來源:胡崢楠微博

圖片來源:胡崢楠微博

雖然小米汽車還未正式上市,但小米集團已在產能渠道建設等方面有所准備。

按照小米規劃,其汽車工廠將分兩期建設,一期佔地面積接近72萬平方米,預計年產能爲15萬輛。二期計劃2024年動工,2025年完建。有消息稱,小米汽車亦莊工廠一期主體工廠已經竣工。據了解,小米北京工廠已經從8月份开始對外开放汽車工廠普工招聘,涉及崗位有塗裝操作工、電池車間操作工等多個崗位,從側面印證了小米汽車即將進入生產階段。

小米造車已有3年,“這一次我決定了,我將親自帶隊。這將是我人生中最後一次創業項目。我深知作出這個決定對我來說意味着什么,我愿意押上我人生積累的所有战績和聲譽,爲小米汽車而战。”在小米官宣造車之際,雷軍如是說道。

小米之所以堅定地選擇造車,除市場因素外,更多的基於其自身發展需要。當前,手機行業趨於飽和,增長見頂,手機行業競爭從增量競爭變成了存量競爭,小米需要更大的市場來發展。

智能汽車是雷軍爲小米尋找另一條主賽道,小米擁有大量的用戶資源和強大的技術研發實力,以及供應鏈整合的經驗,能夠快速把握用戶需求,加之小米建立的高性價比的品牌形象,有相當體量的用戶基礎,小米進軍汽車行業或能打出一片天地。並且,此舉也對提升小米品牌形象也有一定的好處,智能汽車與小米的智能生態業能夠很好掛鉤。

不可否認,智能電動汽車的發展,傳統汽車企業存在很多能力缺失,也面臨着體系重構等諸多問題,給了行外人入局的時間和空間。而小米和BATH等科技企業在某些領域具備得天獨厚的優勢,如AI、智能網聯、應用生態等。

只是,這些跨界造車的玩家,基本上面臨幾個共同的問題。

首當其衝的是在汽車領域的品牌認知與建設,BATH聲名赫赫,小米的生態供應鏈和性價比深入人心,滴滴在網約車出行領域位居龍頭。然而要贏得汽車消費者,需要重新建立品牌形象和技術認知,這需要耗費大量的時間和資金。

二是汽車相關技術和供應鏈等體系建設的從零到一,並非一朝一夕可以完成,更別提還有類似“靈魂論”等老生常談的問題。這中間涉及到資源的重新分配,這些科技巨頭將資源大量分配到汽車領域可能影響其基本盤的競爭力和財報表現。

值得一提的是,新能源汽車的發展或許讓造車門檻降低,可以說造車變得沒那么難,但是造好車變得更難了。智能電動變革帶來千變萬化,同時大家又在基本遵循相似的技術和產品路线前進,當諸多智能電動汽車產品變得愈發同質化,相關技術和體驗的可復制性也在逐漸升高,哪怕傳統主機廠獨立开發存在難處,也有一批老牌或新興的科技公司可以在背後支撐。

通過這些年老一批的蔚小理等跨界造車玩家,對新能源和所謂的“科技感”的潛移默化的宣發,消費者對新能源汽車的接受度升高,“興奮點”也在提高,後來者的“新鮮感”從何而來,是個問題。

再是競爭態勢的變化,今年以來的價格战市場有目共睹,後來者要與一群經驗豐富的“老饕”同桌進餐,還是很有挑战性的,加之法律法規與標准的完善,跨界玩家要學的東西太多。

所以說,造車也好,不造車也罷,目前進軍整車制造領域的窗口期還剩最後一點時間,也還有足夠的市場空間足以支撐少量汽車企業發展,但以供應商的身份實現技術賦能未嘗名利皆收。

做“大衆”還是“博世”,不是個選擇題,是目標。但是做“車企”還是“供應商”還是有選擇的余地的。在競爭愈發激烈的當下,他們的前途如何,無法肯定,結局尚遠,誰有能保證之後又不會有所變化呢。

(本文來自於蓋世汽車Gasgoo)

標題:陷入低谷,科技公司跨界“造車”路受阻?

地址:https://www.utechfun.com/post/254876.html