圖片|Photo by freeflo.ai

自象限原創

作者|錢誠

編輯|程心

SaaS賽道從微信生態中長出兩個服務商,一個微盟、一個有贊。

很長一段時間裏,有贊和微盟都是齊頭並進的狀態,各有優劣,行業也經常將兩者放在一起,來衡量市場的趨勢和溫度。但這一次半年報,微盟和有贊顯然开始異步,曾經選擇了不同策略的兩家公司,當前營收節奏等指標也表現出了巨大的差異。

有贊的表現平穩,並沒有太大波瀾。財報顯示,今年上半年,有贊訂閱解決方案和商家解決方案兩大核心業務收入有增有減;毛利率增長的同時,營收又同比微降。用有贊CEO白鴉的話說,這是有贊成立11年以來,唯一一個既沒有驚喜也沒有意外的半年。

而微盟的數據卻在當下的節點出現了不小的波動。比如營收和毛利同比增長均超過10%,虧損也大幅收窄。微盟對未來預期也相對樂觀,力爭2023下半年接近盈虧平衡。

二者的相同印證了行業的部分趨勢。比如虧損都在大幅收窄,都在努力尋求盈虧平衡。有贊上半年經營虧損同比收窄97.6%。微盟上半年經調整淨虧損較上年同期收窄55.2%。

對比來看,有贊的發展相對平穩。但同樣起源於微信的微盟,當微信生態平穩後,微盟並沒有進入穩定狀態,相比於有贊上半年虧損1126.5萬元,微盟的虧損2.54億元。

但相比二者業務,有贊已經趨近於格式化,而微盟還在積極求變。

從2020年推進“大客化”战略、抓住視頻號商業化機遇,到推出AI產品,微盟似乎親身驗證着“生命不息,折騰不止“。

不甘心的微盟,下一步到底要走向哪裏?

一切“向錢看”

從數據來講,微盟上半年能交出一份不錯的成績單,有運氣的成分,也有微盟自己的努力。

財報數據顯示,微盟上半年營收12.1億元,同比增長34.5%;毛利8.16億元,同比增長36.6%;經調整淨虧損2.54億元,同比大幅收窄55.2%。

一方面,相比於2022年,微盟已經往前邁進了一步。2022年,疫情影響下的微盟實現收入18.39億元,同比下滑6.5%,毛利10.9億元,同比下滑27.4%,經調整淨虧損15.5億,同比擴大199.3%。要知道,去年微盟裁撤了將近四分之一的員工,按理說虧損應該收窄,但實際上卻仍在同比擴大。

今年宏觀環境向好之後帶來的高速增長,對比去年的落差,給人帶來微盟營收突飛猛進的印象。微盟自己也在財報中提到,收入增長主要是因爲宏觀經濟復蘇,以至於商家訂閱、解決方案廣告需求顯著反彈。

另一方面,也是因爲微盟趕上了視頻號商業化的東風。

上半年,視頻號生態價值爆發,騰訊二季度財報顯示,騰訊視頻號廣告收入超30億元,廣告主對視頻號廣告需求強烈。而微盟則提到,其在視頻號廣告業務中取得絕對優勢份額,利潤情況也得到改善,今年上半年視頻號連人帶貨總GMV同比增長9.27倍。也就是說,視頻號的廣告增長也同步帶動微盟的收入增長。

當然,運氣是實力的一部分,但不是全部。在客觀條件的影響之外,收入和毛利率的提高也離不开微盟的主觀努力。

從上半年財報來看,微盟在2020年定下的大客化战略,在半年報中有了一定的成果顯現。

第一件事,從財報數據來看,上半年微盟的“大客化”战略已初見成效。微盟上半年智慧零售收入2.13億元,在解決方案收入中佔比44%,其中集團型客戶年同比增速12%。微盟認爲,大客化战略正在加速推動微盟的數字化商業能力的迭代和擴展。

而在搞定大客戶的同時,微盟的中小客戶生態也在發生變化。比如上半年,微盟訂閱解決方案付費商戶數同比減少了3524家,同時流失率也在增加,從去年6月底的12.1%增長到今年上半年的12.9%。但對應的,每用戶平均收入進一步提升,從5608元提升到7047元。

第二件事,微盟也勇於“斷臂”,砍掉一些不必要的業務。整體的變化,可以看作是微盟選擇性放棄了一部分付費意愿較低的用戶,而把更多資源和精力放在客戶粘性和毛利率水平都更高的商家解決方案業務上,以此來提高單客收入,提高毛利率。所以微盟上半年商家解決方案營收5.04億元,在營收的中佔比從去年的35.4%提升到41.7%。

當然,在“大客化”和“服務化”兩大動作背後,虧損收窄也得益於微盟持續的降本增效。從財報來看,微盟今年上半年行政开支3.8億元,同比減少30.1%。費用減少主要是研發及行政人員成本減少。其中研發投入同比下降了1.5億元。

所以,回顧整個財報,可以看到微盟變得更加務實了,這是在大環境變化下不得不作出的改變。

正如微盟的競爭對手有贊CEO白鴉在財報電話會上提到的,“在這樣的環境下,我們不應該特別‘樂觀’地去尋找爆發式增長機會,更應該‘積極’地聚焦精力做有確定性收益的事情。”

押注大客戶和視頻號?

一切“向錢看”既是國內SaaS行業長期下行背景下的迫切需要,也是大的市場環境下,對於企業降本增效的考驗。

去年底,微盟立下Flag要在今年實現盈虧平衡,這個目標上半年算是完成了一半。

在財報中提到,微盟提到今年下半年將繼續深耕大客戶,踐行行業化策略。爲此微盟還定下了目標,計劃在2023年實現全年大客商戶收入佔比提升至近50%,2025年至近70%的目標。

當然,如前面所說,“大客化”其實是SaaS的一個整體趨勢,有贊等其他公司同樣也在積極推進大客化战略。

比如白鴉在有贊半年報總結信中就提到,要聚攏公司內有大客戶籤約經驗、大客戶運營經驗的人才,成立“大客戶服務部”。白鴉認爲,要以籤約更多大客戶並重點幫助有潛力的好客戶們做大GMV,同時也給自己帶來更多增值收入爲核心目標。

同時,對於視頻號的勢能剛剛开始釋放,這對於微盟來說仍然是一個非常重要的增長點。但微盟同時也面臨着如何在新生態中保持競爭力的問題。

視頻號生態,微盟已不是微信的“嫡系”,微信從小程序時期重點扶持頭部服務商策略,比如企業微信SCRM興起,微信扶持了微盛,視頻號生態,微信更是改爲扶持更多中小服務商。

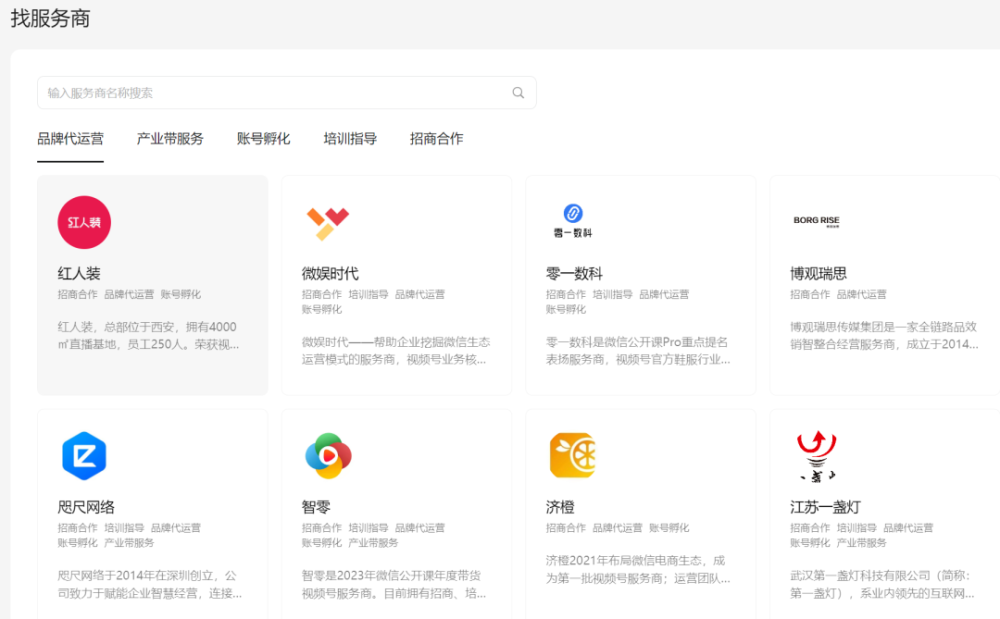

從視頻號官網關於服務商的介紹可以看到,目前微信視頻號服務商共有品牌代運營、產業帶、账號孵化、培訓指導和招商合作五個類別,共計347個服務商。

微盟在其中佔了三類,分別是產業帶、培訓指導和招商合作。從分類來看,一個服務商最多佔據三個類目,但除了微盟之外,還有如零一數科,指尖科技,杭州無憂傳媒等多個服務商也都佔據三個類目。

顯然,微信視頻號也在盡量分散服務商在生態中的權重,避免一家獨大,甚至喧賓奪主的情況出現。畢竟對於平台來說,如快手辛巴家族這樣的案例仍然歷歷在目。

▲ 微信視頻號服務商官網截圖

除此之外,借助視頻號的東風,微盟目前實現了高速增長。但這種增長顯然只能維持在視頻號生態培育早期。當視頻號生態成熟,服務商的價值減弱,微盟增速自然也會下降。

所以,微盟,甚至所有服務商都在做兩手准備,一個是積極开拓小紅書、快手、蘋果等新生態。另一方面則是思考如何給平台商家提供更多服務價值。

“AI+SaaS”可能是一個新起點。

AI能成爲新增量嗎?

今年上半年,AI大模型成爲風口,微盟、有贊都在積極布局AI。

SaaS行業一直面臨着兩大難題,一個是中小商家客單價、粘性和復購率低,另一方面則是定制化解決方案毛利率水平不高。積極布局AI,本質上是爲SaaS平台期望通過AI爲商家客戶提供更多增值服務,以提高用戶的粘性和復購率,以及通過增值服務來提高毛利率水平。

4月份,發布AI智能產品“加我智能”,支持自動生成推廣內容,以及自動跨產品和功能生成營銷活動等功能。5月份,微盟發布基於大模型的AI應用產品WAI,支持商城搭建、圖文創作、營銷推廣、智慧洞察等功能。

▲ 微盟WAI演示場景

對於大模型而言,經過上半年的發展,主流廠商幾乎都發布了屬於自己的大模型,但其中真正在應用場景落地的案例卻少之又少。

問題的關鍵在於,大家並沒有找到特別好的場景讓AI與應用相結合。而微盟和有贊其實具有場景優勢。

從微盟和有贊的產品來看,其功能主要有兩個,一個是圖片和文字內容的生成,另一個是讓原本需要復雜操作的部分功能完成精簡或自動化,都是AI在營銷場景下的應用。

AI技術的加入,從企業角度必然會讓相應的產品有更多的吸引力。以微盟爲例,今年618期間,微盟WAI單周內容生成增幅達到63%,其中公衆號推文增幅400%,種草筆記標題增幅達257%,輪播圖增幅達到了243%。

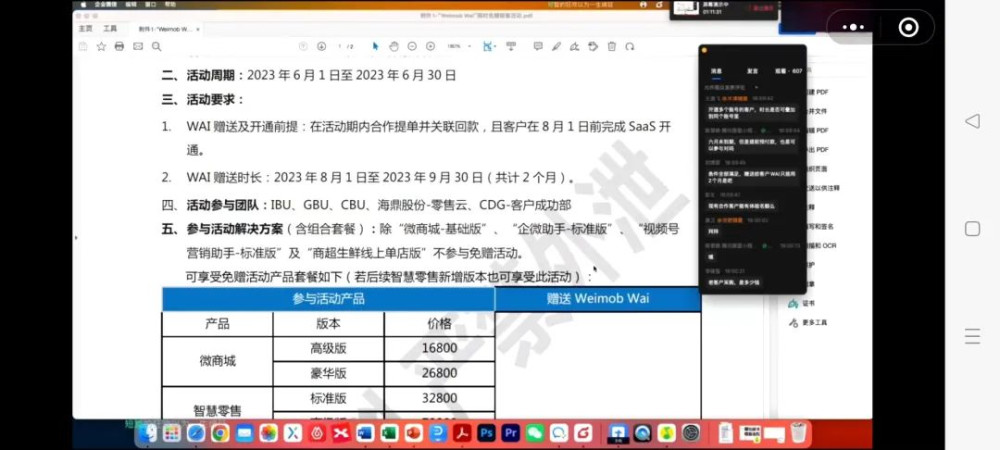

微盟也將此作獲取新客的手段,「自象限」了解到,微盟推出WAI後做了一個活動,針對新商家,購买微商城(高級版、豪華版)智慧零售解決方案,可以贈送2個月WAI的體驗時長。

▲ 微盟WAI營銷活動介紹

但問題在於,無論是有贊還是微盟,他們都並不具備基礎大模型的底層能力,而是基於百度文心大模型等進行的場景應用。這也無可避免地導致微盟和有贊在產品功能上出現的嚴重同質化。

事實上,僅從功能上看,微盟和有贊的AI產品與文心一言、Midjourney、ChatGPT等大模型產品並沒有什么不同,甚至於,這些專業的軟件在圖文內容生成能力上要比微盟、有贊更強大。只是缺點在於,使用Midjourney、ChatGPT等產品,可能需要一些門檻,比如prompt、專業背景等等。

所以微盟和有贊想要讓自家的AI產品更有競爭力,問題的關鍵在於,要通過自身積累的行業經驗,將技術與場景相結合。

事實上,微盟也是這么做的,其在產品介紹中提到,每個場景都由微盟基於商戶實際場景的 know-how將 prompt 格式化,降低商戶使用門檻。

但這其中暴露的問題在於,微盟是否真的理解“用戶場景”。

比如在「自象限」測試微盟WAI的時候發現,WAI在商品文案生成環節專門給到一個文案輸出類型爲“賣慘型”。

▲ 微盟WAI應用界面截圖

2018年前後,由於部分地區農產品受自然災害影響滯銷,但又因爲獲得網絡關注而得到解決。之後,賣慘文學就成爲電商營銷文案的一大法寶。

作爲商家來說,通過利用消費者的同情心來獲得銷量本身就是一件不道德的行爲,更何況平台將其當做所謂“know-how”,引導更多商家撰寫類似文案。

當然,這可能只是一個單純的道德問題,但從產品角度,當所有商家都通過同一個格式化的prompt,在同一個所謂行業know-how的指導下利用AI生成營銷文案,那么從消費者的角度,無數個同質化的產品介紹。

當一個追求亮點的內容沒有亮點,則事情本身就沒有意義。無論是微盟還是有贊,他們都期望通過AI來提高SaaS產品的價值,但目前這個階段,AI本身的價值還沒有被論證。

而要解決這個問題,則必然需要投入更多的技術研發,而不是單純接入其他大模型的API接口。

但問題在於,微盟和有贊顯然並不是重視研發的企業。微盟上半年研發投入3.19億,比去年上半年少了1.5億元。同樣,有贊也在財報中提到,上半年其他經營开支1.06億,同比減少50.3%,原因也是減少研發人員成本導致研究及开發开支降低。

這恰恰也是微盟和有贊面臨的另一個挑战。

AI對於SaaS來說,是機遇,但同時也是挑战。畢竟如果AI真的對SaaS行業帶來底層改變,那在這個時候如果因爲沒有持續投入而搶佔先機,則必然會在今後面臨更多被動。

所以,押注AI,將AI與SaaS相結合或許是一條正確的道路,但這條道路必然不會像想象中輕松,而無論是微盟還是有贊,都才剛剛开始。

原文標題 : AI+SaaS,會是微盟們的新法器嗎?

標題:AI+SaaS,會是微盟們的新法器嗎?

地址:https://www.utechfun.com/post/252868.html