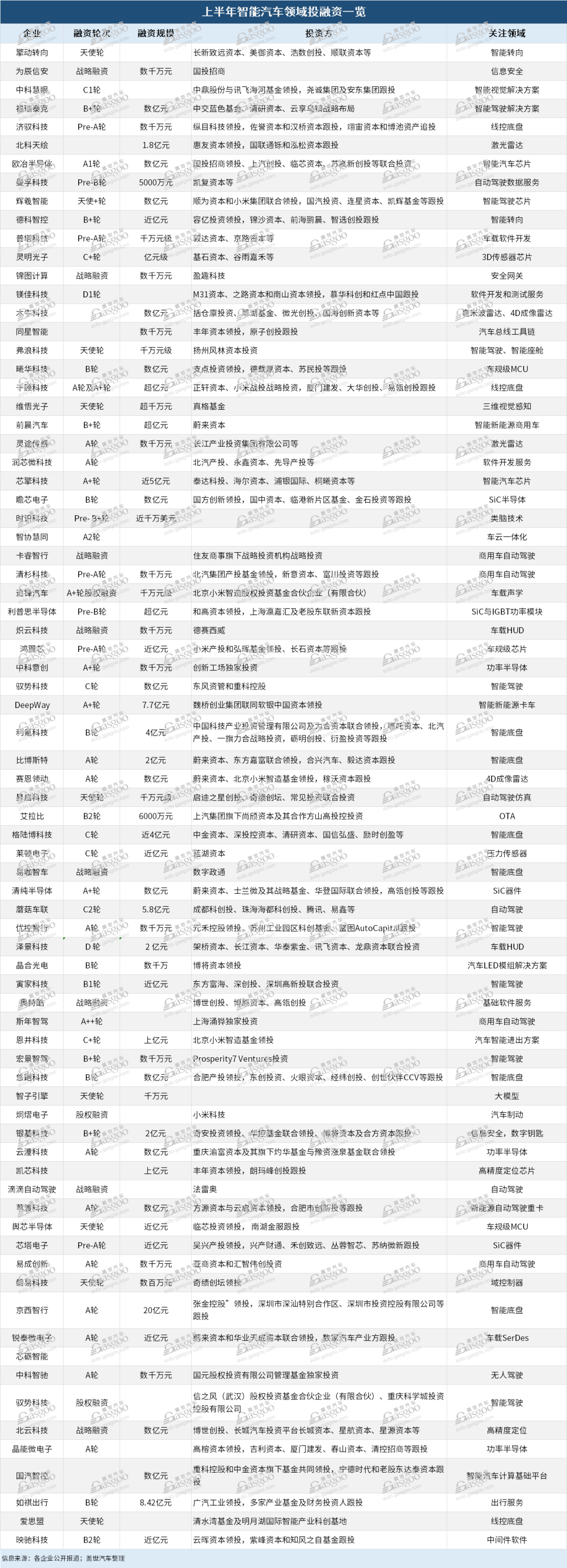

伴隨着智能化和電氣化浪潮滾滾向前,資本市場對於智能電動汽車的投資熱情仍在持續高漲。

據蓋世汽車統計,截至6月30日,今年智能電動汽車領域至少已經披露了98起融資事件,其中69起與智能駕駛相關。而在去年同期,整個智能電動汽車賽道披露的融資不過70余起,其中智能駕駛相關融資事件不到60起。

具體到細分領域,乘用車ADAS和面向特定場景的L4級自動駕駛技術依然是資本關注的重點。不過今年頭部智駕公司的融資佔比有所降低,並且大額融資數量也顯著減少,幾乎沒有超過10億元規模的融資披露。

核心零部件方面,芯片以及智能底盤是過去一段時間資本扎堆的熱門賽道。尤其是智能底盤,今年上半年累計披露了11筆融資,其中包括一筆20億元的大額融資,這也是上半年自動駕駛賽道披露的唯一一筆超10億元規模的融資交易。反而前兩年備受資本青睞的激光雷達和毫米波雷達,今年的投資熱度有所降低。

熱鬧背後,隱憂顯現

如果僅從融資數量來看,今年智能電動汽車賽道繼續保持了強勁的“吸金”勢頭。

不過紅紅火火背後,一個不容忽略的事實是,去年上半年由於疫情的持續,多多少少其實對車市融資形成了一定的衝擊,由此造成了去年上半年相對低迷的表現。

而從另一個角度,盡管今年上半年在融資數量上實現了增長,就融資規模來看,增長態勢其實並不明顯。尤其是大額融資,相較於去年同期甚至有顯著降低。

去年上半年,僅智能網聯汽車領域就披露了6筆金額達到或者超過10億元的融資,其中既有量產型ADAS企業,也有專注於L3/L4高階自動駕駛的玩家,他們分別是贏徹科技、文遠知行、縱目科技、所托瑞安、如祺出行、博泰車聯網,融資金額分別爲1.88億美元、4億美元、10億元、13億元、超10億元和10億元。另外還有一筆45億元的融資交易,來自粵芯半導體。

圖片來源:京西重工

圖片來源:京西重工

但今年上半年,根據披露的信息,目前已知僅有一筆融資交易金額超過了10億元,並且還是來自线控底盤領域。ADAS和L4賽道反而齊齊“啞火”,不僅大額融資對比去年同期有明顯減少,融資數量也有所降低。與之對應的是,頭部自動駕駛公司今年的融資數量有所減少。

去年1-6月,ADAS和L3+自動駕駛賽道共計披露了26筆融資,其中10筆來自商用車自動駕駛領域。除了上面提到的幾筆超10億融資,另外還有MINIEYE、禾多科技、毫末智行、魔視智能等多家企業拿到了新的投資,規模均在數億元級別。

而今年只有19筆,金額最高的一筆融資來自如祺出行,爲8.42億元。作爲廣汽集團旗下智慧出行平台,如祺出行同時也擔任了廣汽智能化轉型重任,正在大力布局Robotaxi,打造L4級自動駕駛運營體系。目前,由如祺出行與小馬智行等合作的Robotaxi已經在廣州南沙、深圳前海等地开展自動駕駛運營試點。

智能新能源重卡新勢力DeepWay於3月底獲得了一筆7.7億元的A+輪股權融資,排在了第二。在百度與獅橋的聯合賦能下,DeepWay全正向設計研發的首款智能新能源重卡“DeepWay ·深向星辰”已於5月31日完成全球首次批量交付,據悉從DeepWay成立到產品量產下线交付,僅用時2年半。

圖片來源:蘑菇車聯

圖片來源:蘑菇車聯

在第三方自動駕駛解決方案提供商中,智駕領域最大一筆融資嚴格意義上來自蘑菇車聯,融資金額爲5.8億元。另有福瑞泰克、馭勢科技、葦渡科技三家公司完成了數億元的新一輪融資,而弗浪科技、優控智行、寅家科技、宏景智駕等新一輪融資金額均在千萬元級別。

這背後,投資人出手越來越謹慎,是很重要的一方面。由於外部融資環境的變化,疊加自動駕駛賽道的波動與分化,近年來資本市場對自動駕駛行業的投資在持續收緊,大家普遍的看法是拿錢沒有之前那么容易了。

尤其是L4賽道,由於商業化落地遲遲不及預期,已經掀起了新一輪洗牌。近日,有消息稱國內明星自動駕駛卡車創業公司擎天智卡由於公司現金流難以爲繼,已接近停擺。

據悉,自成立以來,擎天智卡僅於去年初完成了一筆近千萬美元天使輪融資,這對於一家剛剛起步的自動駕駛創業公司而言,着實不夠用。一方面,自動駕駛研發本身就是一項燒錢的業務,另一方面,公司本身也需要擴張,這些都需要錢。據了解,早在去年8月,擎天智卡就因融資不順對員工實施了降薪。而此後,擎天智卡也未有新的融資消息傳出。

更早一些時候,包括Nuro、Embark等在內的多家L4公司,也因爲資金短缺,而不得不裁員節流。其中Embark,在裁員自救無果後,與5月底被仿真初創公司Applied Intuition以7100萬美元收購。

圖片來源:圖森未來

圖片來源:圖森未來

同樣深陷泥淖的圖森未來,則選擇了跟隨文遠知行、小馬智行等的步伐,开拓乘用車ADAS業務。畢竟相比於L4自動駕駛,只要技術過硬,這是可以馬上創收的,終端市場不斷提升的滲透率就是最直接證明。

據乘聯會最新統計數據顯示,今年一季度,國內新能源乘用車L2+級輔助駕駛的裝車佔比已經達到了4.9%,比去年同期高了4.2個百分點。其中24萬元以上價位的新能源乘用車,七成以上的車輛智駕功能達到了L2級以上。接下來,隨着整車廠紛紛將智能駕駛作爲提升產品力和打造差異化競爭優勢的關鍵,不難預見各種ADAS功能在終端市場的滲透率必將進一步提升。

新賽道,新風口

在智能駕駛核心零部件投融資方面,今年也有了新趨勢。

不同於過去幾年,資本在自動駕駛領域的投資重點更多聚焦在感知層和決策層,今年執行層的线控底盤成了資本市場的新寵兒,反而激光雷達、毫米波雷達領域的投資熱度有所下降。

上半年,激光雷達和毫米波雷達賽道各披露了兩筆融資。其中激光雷達領域的兩筆融資來自北科天繪和靈途傳感,融資金額分別爲1.8億元和數千萬元,毫米波雷達領域的兩筆融資來自木牛科技和賽恩領動,規模均在數億元級別。去年同期,這兩個賽道分別披露了5筆和4筆融資。

而线控底盤賽道,據蓋世汽車統計,今年上半年國內共披露了11筆融資,去年同期只有4起,資本的投資熱情明顯上漲。除了前面提到的京西智行,千顧科技、利氪科技、格陸博科技、悠跑科技等今年也都拿到了新的投資,規模均在億元級別。

圖片來源:格陸博科技

圖片來源:格陸博科技

线控底盤“走紅”背後,很重要的一點是智能電動汽車的快速發展,驅動終端客戶對車輛安全、智能、舒適、個性化等潛在需求持續提升,這要求底盤架構也必須朝着電動化、智能化、集成化與輕量化的方向轉型,由此催生了线控底盤的巨大發展空間。

據蓋世汽車研究院預測,到2026年國內乘用車线控底盤核心系統的市場規模有望達650億元,2022-2026的年均復合增長率達35.4%。從增速和規模綜合而言,线控懸架和线控制動將成爲线控底盤行業的主要增長部分。

而縱觀整個汽車底盤市場的發展格局,此前該領域長期被外資巨頭所壟斷,如今借勢智能電動汽車發展新風口,是有可能誕生新的國產化巨頭的。過去一段時間,不少本土线控底盤供應商在自主替代方面都取得了不錯的進展。現在就看最終哪些會留在牌桌上,大家都在賭。

在线控制動方面,以拿森、同馭、格陸博等爲代表的本土初創玩家,均已成功量產基於Two-box方案的线控制動,率先實現國產突破,目前大家正朝着集成化程度更高的One-box爭相發力,同時積極布局下一代機械式线控制動EMB。

據蓋世汽車研究院分析數據,今年1-4月,國內线控制動供應商排名前五的分別是博世、拿森、伯特利、弗迪科技和大陸集團,市場佔比分別爲50.7%、18.7%、16.2%、5.1%和2.6%。另外,同馭、長城精工、格陸博等在規模化量產方面也都取得了不錯進展,進入了Top10榜單。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

在线控懸架領域,以孔輝、保隆爲代表的國內企業,也在快速突破核心零部件研發,並基於本士化的成本優勢與響應速度優勢,在自主車企及新勢力車企品牌內實現快速突破。今年前5個月,國內空氣懸架裝機量排名前三的分別是孔輝科技、威巴克和保隆科技,對應市場份額分別爲38.2%、24.9%和22%。

芯片和半導體也是資本持續關注的重點,尤其是車載智能芯片領域,上半年有歐冶半導體、輝羲智能、芯礪智能等多家企業拿到了新的投資。特別值得一提的是輝羲智能,雖然去年4月才成立,短短一年的時間就拿到了兩筆融資,投資方包括順爲資本、小米集團等,充分凸顯了資本對該賽道的看好。

另一個風口賽道是功率半導體,過去一段時間也獲得了資本的密集加碼,而這主要得益於新能源汽車在終端市場的持續爆發,使得汽車行業對車規級功率半導體的需求隨之提升。根據英飛凌的分析數據,新能源汽車中功率半導體器件的價值量約爲傳統燃油車的5倍以上,這無疑是一個巨大的增量市場。

然而從供給端來看,目前車規級功率半導體的國產化率並不高,與中國快速發展的智能電動汽車產業並不匹配,培育中國本土的車規級功率半導體企業勢在必行。眼下,從半導體到汽車行業再到資本市場,已經擰成了一股繩,就看在這股“造芯潮”中誰可以跑到最後了。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

(本文來自於蓋世汽車網)

標題:智能駕駛融資盤點:風口依舊,瘋狂不再

地址:https://www.utechfun.com/post/232680.html