目前我們A股市場最大特點就是持續的縮量,本以爲昨天是極限(兩市4900多億成交量,近四年最低),然而沒想到的是今天再創新低,8月13日收盤,滬深兩市成交量繼續萎縮,僅有4773億,較上個交易日縮量186億,成交額創2019年12月24日以來新低。

持續縮量帶來的問題就是投資情緒低迷和分歧被放大,盤中多次的急漲急跌就是證明。即使尾盤直线拉升並收紅,但整體市場的持續性依然堪憂。

即使目前市場已經形成較明顯的“黃金坑”,包括恆生股市,已經有很多優質的核心資產出現明顯的低估。由此,這裏將未來中短期的資金流向作爲一個核心參考系。

在之前的文章中也着重分析過,隨着全球權益類市場的大幅下跌,外部資金流轉迎來了新的浪潮,如同海洋潮汐一般。核心觀點依舊不變,由於資金成本和風險偏好,這裏將外部資金分爲權益類投資資金和非權益類投資資金,後者目前短期主要集中在各國的十年期國債、黃金等避險品種中,而前者主要投資於全球的股票市場的資金是關鍵,而就在近期發生了不小的流轉:先看英國和歐元區,英國在7月底已宣布降息,而且國內陷入了不小的信任麻煩,企業難免受到影響;歐洲央行雖然提到過9月不一定降息,但早在不久前已經降息過一次,歐元區各國的股市走勢來看都出現了一個明顯的下降趨勢;

再看美股,拜登不參選後,美聯儲的非農就業數據立馬“暴雷”,9月降息預期意義已經不大了,疊加日元套利交易已經導致大量權益類投資資金流出股市,納斯達克首當其衝,“科技泡沫破裂”正在酝釀中,目前日元大概率是避風港灣。

而且從日、韓、中國台灣的近些年的股市表現來看,整體估值偏高且與經濟發展出現背離,比如日本加息後,整體經濟將迎來較大的壓力。

由此來看,按理說A股和港股確實是接下來外部權益類資金投資的方向,也是最近券商頻繁提出的外部資金流入“西落東升”的機會。包括今年上半年,我們的證監會對監管機構、上市公司以及交易機制都做了進一步的從嚴完善,可能還不夠、也可能還需要更多的是時間消化情緒和資金的分歧。

話說回來,我們的股票市場確實還有不少問題,比如層出不窮的“妖股”,靠收並購消息就能短期暴漲的個股。7月22日晚間,國中水務(600187.SH)公告正在籌劃接手“匯源果汁”後,股價便开始了7連板,後面在經歷短暫調整後8月8日再次漲停,公告後的14個交易日中,收獲9個漲停板,股價直接翻倍。

01 匯源果汁還值錢嗎?

根據當天公告來看,國中水務披露籌劃重大資產重組暨籤署《股權交易意向協議》的公告,擬通過受讓股份的形式,成爲北京匯源食品飲料有限公司的控股股東,而北京匯源是持有“匯源果汁”核心商標品牌和生產資產。簡言之就是國中水務未來將成爲“匯源果汁”的控股股東,市場預期有一些“優質”的核心資產將被並入上市公司國中水務中,給公司帶來資產和業績改善的預期,那市值也會跟着增長,所以股價應該“暴漲”。

然而有個核心問題不能忽視,匯源果汁還能值多少錢?

匯源果汁的品牌在國內還是相當有知名度的,包括幾年前“海克斯科技”的熱點話題,匯源果汁憑借質量過硬還獲得了一波熱度。成立於上世紀90年代初的匯源果汁,其實早在2007年2月就在港交所上市。在當年曾轟動一時,創下港交所當年最大IPO紀錄,巔峰市值一度突破300億港幣(約合當時297.8億人民幣)。彼時的匯源果汁還是中高濃度果汁市場的絕對龍頭,市場份額一度高達45%。轉折發生在2008年,可口可樂原本是要以24億美元並購匯源果汁,這個價格已經超過其當時市值的一半。而由於雙方銷售渠道重合,匯源果汁則選擇大面積裁撤渠道和銷售。然而後面,並購失敗,匯源果汁損失慘重。

2007年匯源果汁的營收可以達到26.56億,淨利6.4億;但2009年雖然營收增長至28.33億,但淨利潤已然出現虧損(-0.99億),2010年短暫扭虧,但從盈利上看,2011-2016年匯源集團的扣非淨利潤均處於虧損,同時,公司負債率也不斷攀升,2017年底,總負債已經達到114億元,資產負債率高達51.8%。由於諸多原因,在2021年初,國內的果汁飲料大王匯源果汁退市。

過去的就先不說了,市場炒作的是國中水務收並北京匯源後的預期。那現在的匯源果汁值多少錢?從目前市場的消息來看,2023年北京匯源實現營業收入28.6億元,扣非淨利潤3.97億元,同比增長近1885%;然後7月26日國中水務也公告了,2023年度公司對北京匯源確認投資收益0.83億元,對公司業績影響較大,根據國中水務目前持有21.89%北京匯源的股份來看,差不多就是不到一個億的投資收益。不過,國中水務獲得21.89%的股權卻花了不少錢!

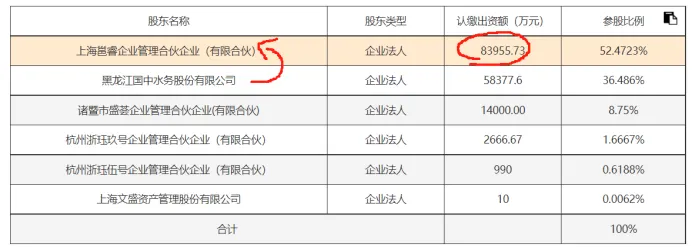

2022年12月,國中水務斥資8.5億元,先從文盛資產手中受讓文盛資產31.48%的股權,間接持有北京匯源18.89%股權;隨後的2023年4月,國中水務再次受讓上海邕睿持有的文盛資產3.13%股權,轉讓價款總額5000萬元;2023年7月,國中水務第三次受讓上海邕睿持有的文盛資產1.88%股權,轉讓價款爲3000萬元。三次合計斥資9.3億元,受讓文盛資產參與北京匯源重整設立的持股平台公司文盛資產36.49%的股份,間接持有北京匯源21.89%的股份。

這次資本運作還是比較雙贏的,國中水務背後的“鵬欣系”想要紓困保殼、匯源果汁則想要重新上市。從國中水務近三年的業績狀況,其實很不樂觀,2021-2022年已經連續虧損兩年,2023年再不盈利有帶帽的風險,不過從鵬欣系旗下除了國中水務靠着投資收益扭虧,其他三個上市公司都是大幅虧損。

“鵬欣系”這次敢掏家底的另一原因估計是與文盛資產還達成了高額的業績對賭協議。據了解,文盛資產承諾北京匯源經審計的2023年至2025年累計扣非淨利潤不低於11.25億元,若累計扣非淨利潤大於10億但小於11.25億,文盛資產將對國中水務進行股份補償,北京匯源的股權估值按照承諾期內北京匯源年平均扣非淨利潤的12倍估值計算;如果小於10億元,國中水務則可要求文盛資產回購股份。如果2023年北京匯源營收28.6億,扣非淨利潤3.97億是真實的,那達成這個對賭其實並不困難。

這裏對北京匯源估值,一方面是現有價值,就按照間接持股的21.89%,對價9.3億來計算,北京匯源的現值爲42.485億。而按照相對估值悲觀計算,匯源完成三年對賭的扣非淨利潤爲11.25億,平均3.75億,按照目前A股飲料的估值在10-15倍,取12倍估算,估值爲45億;保守按照2023年的扣非淨利潤估算且依舊取12倍估算,估值爲47.64;若樂觀按照PEG=1即扣非每年按照12%的增速增長,2025年扣非淨利潤爲4.980億,對應估值爲59.76億。

大致計算後,發現北京匯源的估值也就是在42.485億-60億之間,除非扣非淨利爆發,不過按照國內目前消費品飲料的競爭狀態、估值和業績預期,除非出海,打开國外市場才有升維的可能性,這個後面分析。

那么國中水務對北京匯源的持股情況將是上市公司能否享受匯源業務增長的核心。而根據近期的“籌劃重大資產重組暨籤署《股權交易意向協議》”來看,預期是將完成對北京匯源的控股。這次國中水務是以8.4億的價格“吞”掉了上海邕睿的股權,在本次交易後,國中水務將持有“諸暨市文盛匯自有資金投資有限公司”88.958%的股權,而諸暨市文盛匯則持有北京匯源60%的股份,換言之,交易後國中水務將間接持有北京匯源53.37%的股份,控股超過50%意味着,北京匯源將成爲上市公司國中水務的控股子公司。

不過,即使北京匯源2024年的淨利潤可以全部並入母公司國中水務的淨利潤和少數股東權益,但對於母公司淨利潤端的改善依舊是按照53.37%的比例,即假設今年北京匯源的扣非淨利潤可以達到4.5億左右,那對於國中水務淨利潤的貢獻可以達到2.4億,其實還是一個比較可觀的業績改善預期。

按照目前國中水務近期最高價3.33元/股來看,市值曾一度達到53.75億,而按照相對估值法反推,目前水務、環保行業市盈率在10倍左右,那么市場預期的國中水務的歸母淨利潤要達到5.375億,而按照原業務的狀況,大概率不會貢獻太多,能不拖累控股子公司北京匯源帶來的利潤就已經不錯了,那么假設按照控股子公司匯源單年貢獻5億淨利潤計算,那匯源這一年的淨利潤要達到9.37億才能滿足國中水務的市值,不知透支了多少預期。

現在的國中水務即使控股匯源後也就值32-35億,這還是2025年的預期。

02 匯源果汁三年營收破百億,有點難!

先看匯源的發展战略,公开資料來看,匯源在今年提出了“重新聚焦果汁業務,未來匯源果汁產品的銷售結構將按照高、中、低濃度,60%、30%、10%配比”的战略經營方向,還提出了“三年百億”的目標。而按照目前國內的果蔬汁飲料市場來分析,2023年總體市場空間可以達到1250億左右,2024年估計可以達到1300億以上,然而按照三種濃度的市場份額卻是高、中、低分別大致爲15%、25%和60%(15%有點高,加了未來預期在裏面),即195億、325億和780億市場空間,也就是說,匯源將集中90%的力量爭奪的市場空間也就520億左右。

而匯源果汁在果汁分類中也比較尷尬,我們熟知的拳頭100%匯源果汁產品其實是FC,而非現在市面較流行的NFC,當然匯源也在NFC上布局了,但國內的NFC市場注定是一場“竹籃打水”,畢竟國人的飲食和消費習慣來看,國內的消費者對果汁的熱愛上限很低。

西方人在喫早餐更習慣喝咖啡或純果汁,這讓包括NFC在內的果汁產品出現在海外消費者生活場景中的頻率更高。即使我們的消費習慣再怎么變化,對豆漿的喜愛也還是超過純果汁,而且更關鍵我國作爲農業大國,整體水果的價格要比海外便宜很多,西方人是希望通過純果汁來滿足水果營養的攝入,而國人可以直接喫到價格更便宜的水果。

NFC既然不是一條好的發展道路,那匯源大概率依舊會繼續專注在FC路上一直走,也就是我們從小喝到大的100%匯源果汁,但是這個賽道已經今非昔比,從市佔率來看,果汁飲料行業中市場份額前三的企業分別爲可口可樂(中國)的美汁源、味全食品的味全以及匯源果汁,佔比分別爲14.6%、11.6%、11.0%,如今的匯源果汁已落至第三,市場份額比巔峰下降了一半之多,當年的優勢已經不復存在,市場固化,匯源果汁再好,短期也很難再奪回市場。

匯源果汁想三年做到100億,着實有點難,能先做到50億就已經不錯了。

本文作者可以追加內容哦 !

標題:“匯源果汁”值多少錢?能讓國中水務14天9次漲停

地址:https://www.utechfun.com/post/409619.html