摘要:淺談幾點邏輯!

我們常聽說21世紀是生命科學的世紀,AI的盡頭是生物技術!

多少人因爲這話,而選擇了生物和醫學專業,但後來卻感覺好像不是這么回事。

這話並沒有錯,但這些話都是老美巨頭們說的,如果你懂得老美的經濟體系,那么自然就明白這話的真諦。

去看美股,科技巨頭會不斷輪動,但美股醫藥股卻不斷穿越走強,比如禮來、默沙東等。

好了,說這么多,其實想跟大家聊聊創新藥。

關於創新藥,國內其實存在巨大分歧,分享市場中創新藥的幾點邏輯。

創新藥對利率更加敏感

創新藥、生物科技都是燒錢很多、融資不少的企業,因此對美國利率最敏感的,就是生物醫藥板塊。

只有融資成本低,他們才能融錢做實驗,融錢做並購;倘若融資成本畸高,很多基本的投融資活動都會受影響。

春江水暖鴨先知,降息預期下,創新藥容易先行。

創新藥的成功率很低

創新藥,是一種“探索金礦”的過程,賺的是一個概率的錢。

仿制藥是一種“健康稅”,民生屬性決定了其一定是一個低毛利率的行業,創新藥的終局都是仿制藥,而專利期內的高利潤則是對這種“探索成功”的一種獎賞。

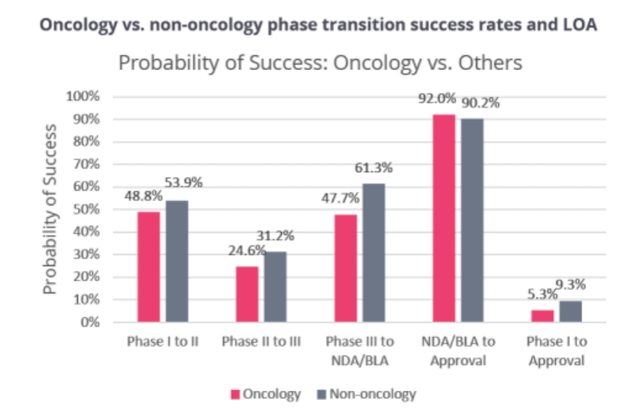

Biomedtracker曾經統計了2011至2020年一共1779家公司共9704個產品中的12728項臨牀,分別得出來從臨牀一期至NDA不同階段的成功率,如下圖所示,分別是52%、28.9%、57.8%、90.6%。

這就意味着,一款創新藥從立項到上市,不考慮其它外部環境因素,一路走向成功的概率只有7.9%。

國內創新藥的分歧點

政策方面對於創新藥審批加速,有利於創新,但醫保壓縮了創新藥的利潤空間,不少企業尋找新的突破點,出海成爲企業的利潤增長點。

中國創新藥出海熱潮在持續,從授權合作到自主出海,均看到一些已經落地的公司和產品。

諸如百濟、康方、再鼎等企業的部分單品,我們能看到一個類似產品導入以及成長時期的商業化放量增速,這是一個正常市場裏會發生的事。

不過市場上有人認爲如果是出口,那么創新藥要解決的就不僅僅是要做到國內第一,甚至要做到世紀第一,才能在出口方面具備優勢,這對於創業藥企是一個很大的挑战。

估值低+政策利好

雖然說,在大的方向上來說,國內創新藥面臨很大的挑战,但並不影響其短期的炒作。

看了一下目前機構相對認可的短线邏輯就是估值低+政策利好導向。

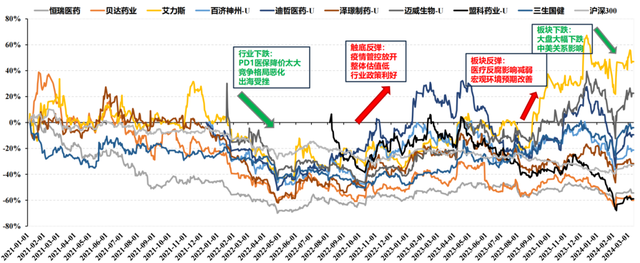

2021年是創新藥公司股價高點。

隨着創新藥領域研發扎堆“內卷”加劇、PD1醫保價格大幅下降及創新藥門檻提升等問題,創新藥投資降溫,Biotech公司市值一路下跌。

直到2022年10月份,隨着疫情管控逐步放开,以及創新藥行業政策利好、醫保談判結果超預期等,創新藥迎來較大反彈。

2023年4季度隨着醫療反腐影響減弱以及宏觀環境預期改善,創新藥迎來新一輪行情。

2024年初隨着大盤下跌,以及美國《生物安全法案》等影響,創新藥塊大幅下跌,處於歷史相對底部位置。

政策方面首先是創新藥首次寫入Z府工作報告中,其次2024年醫改《任務》出爐。

有媒體表示《任務》側面提示,新版基藥目錄和“全鏈條支持創新藥發展”文件的發布或在今年完成,算是首次官宣明確全鏈條支持創新藥。

此外,近期,北京、廣州等多地發文促進創新醫藥發展。

(匯總相關企業,非推薦)

恆瑞醫藥:國內化學制藥實力第一,最有機會挑战國際醫藥巨頭的中國公司。

復星醫藥:國內創新藥研發實力排名第二。

君實生物:國內單抗領域龍頭企業,在研產品管线覆蓋五大治療領域,包括惡性腫瘤、自身免疫系統疾病、慢性代謝類疾病、神經系統類疾病以及感染類疾病。

藥明康德:國內醫藥外包行業龍頭,是國內最早开始從事醫藥研發生產外包的CRO和CMO一體化公司。

百濟神州:公司是一家全球性、商業階段的生物科技公司,專注於研究、开發、生產以及商業化創新型藥物,主要產品百悅澤、百澤安、帕米帕利。

百利天恆:公司有9個創新生物藥在研產品處於臨牀試驗階段。

本文作者可以追加內容哦 !

標題:創新藥頻獲政策加持!2024年創新藥要打響“翻身仗”?

地址:https://www.utechfun.com/post/383479.html