隨着美股四季度財報季落幕,半導體科技巨頭渡過了普漲階段後,开始了分化。其中既有英偉達、AMD和台積電這樣股價繼續大漲的,也有英特爾、蘋果這種股價开始下滑的。當科技公司开始進入分化階段,beta不一定能帶來上漲,那就更聚焦於alpha。從行業及公司的經營狀況入手,觀察當前變化:1)行業面:智能手機和PC行業均有回暖的跡象,但都不如數據中心及AI的暴力拉貨;2)公司面:英偉達的經營數據及庫存情況,都遠遠好於其他公司;AMD、高通和美光各項數據也都在轉好,主要受益於行業回暖的帶動;由於當前數據中心及AI方向需求最旺,而英偉達和AMD也是近期漲幅最好的巨頭。那么兩家公司當前的股價有泡沫嗎?

英偉達:結合數據中心及大廠的資本开支情況,海豚君預期公司至2025年(自然年)的利潤增長至xx億+,當前股價對應xx倍PE左右;

AMD:結合公司在數據中心中GPU和CPU的份額情況,海豚君預期公司至2025年(自然年)的經營性利潤增長至xx億左右,當前股價對應xx倍PE左右。

涉及到關於英偉達、AMD具體估值方面的內容,可點擊左下方“閱讀原文”,下載長橋App後搜索“海豚投研”,找到同名文章,即可免費暢讀全部完整內容。

以下是詳細分析

一、電子終端行業情況:手機和PC,均在回暖

智能手機和個人電腦都是半導體最大的下遊市場,兩終端行業出貨量表現都呈現出回暖的狀態。具體分別來看:

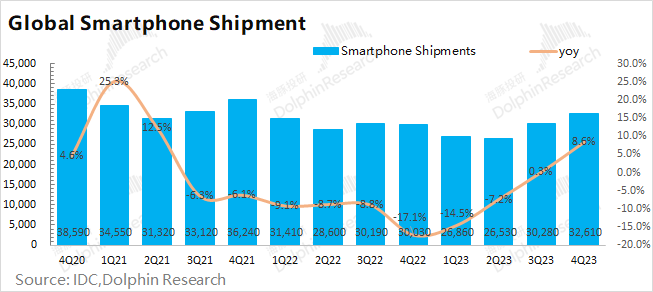

1)智能手機市場

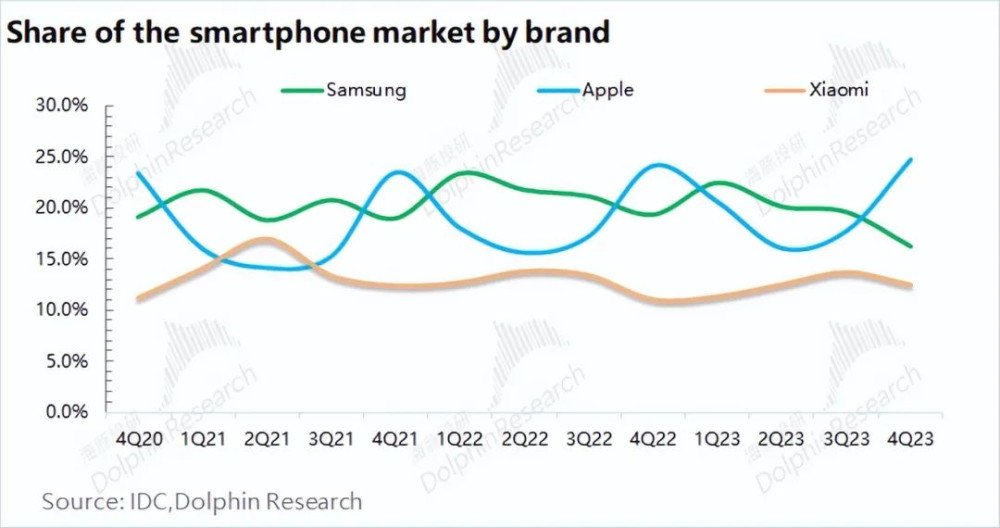

2023年第四季度全球智能手機出貨量同比增長8.6%,季度出貨回到3億台以上。從2021年下半年以來的需求回落,直接影響了市場出貨量及相關的半導體行業。而隨着庫存去化,出貨量也迎來了回暖的表現。從全球前三大品牌的表現看,三星在全球的份額呈現下滑的趨勢,而蘋果和小米的份額整體相對平穩。雖然蘋果在中國區受到競爭的影響,但其他新興地區的出貨有所補充。

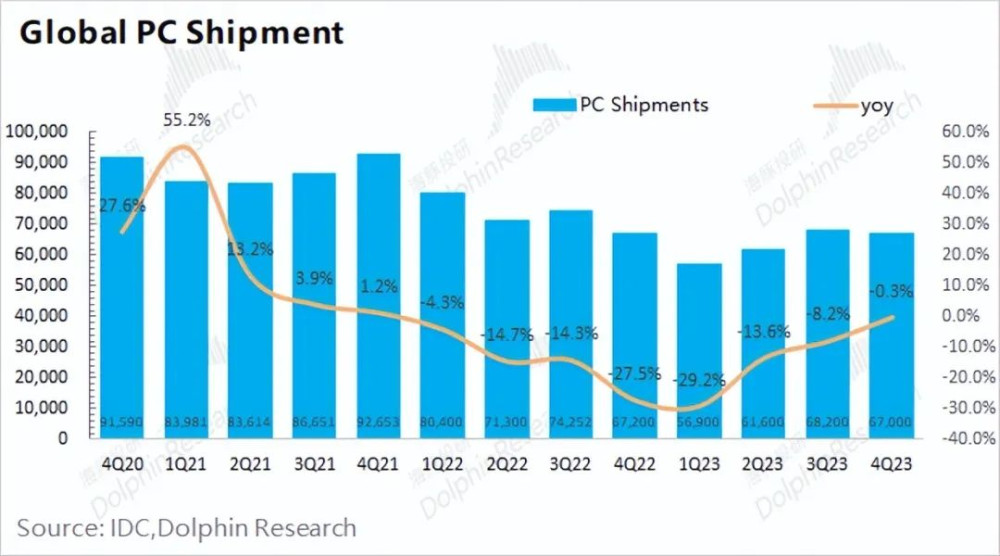

2)PC行業市場

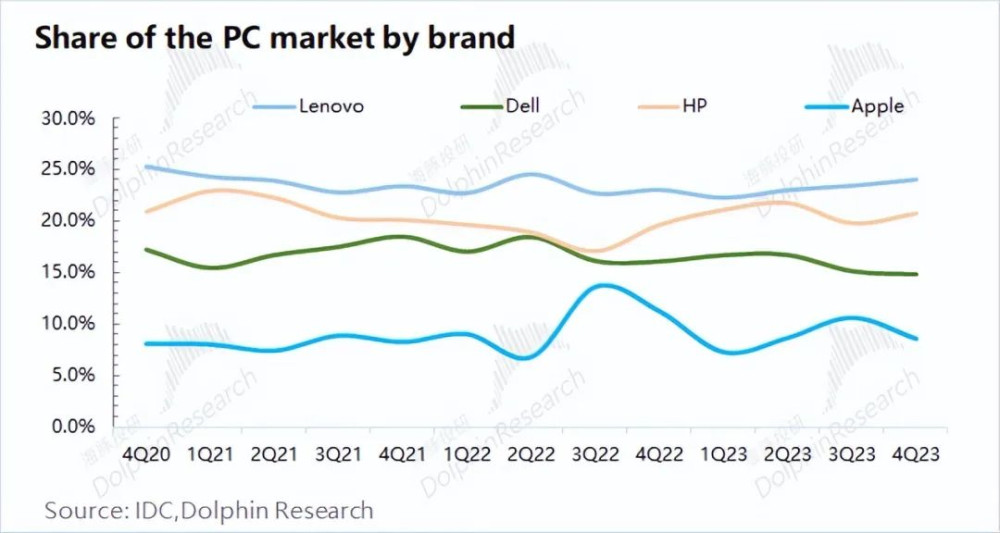

和智能手機類似的是,PC行業也止住了下滑。2023年第四季度全球PC出貨量6700萬台,同比基本持平。供需關系的改善,帶動PC行業走出底部,季度出貨量重回6500萬台以上。各品牌來看,雖然有自研芯片的加持,但蘋果的份額還不足10%,市場中仍以windows系統爲主。戴爾的份額有所下滑,而惠普和聯想在PC市場中份額略有上升。

二、從科技龍頭各公司數據看:還是AI最熱

看完終端行業變化後,再來看各科技龍頭的公司的情況。從經營和存貨兩方面來看,判斷當前各公司所處的階段:①收入增速:英偉達>美光>AMD>英特爾>高通>蘋果>台積電;②毛利率:英偉達>高通>台積電>AMD>蘋果>英特爾>美光;③存貨周轉情況:蘋果>英偉達>台積電>高通>AMD>英特爾>美光從三項指標來看,英偉達當前的經營狀況最好,產品也供不應求。受智能手機、PC等下遊的帶動,各公司經營狀況均在向好,但都不如數據中心及AI方向的炸裂表現。2.1經營情況1)營業收入半導體科技公司的營業收入,在本季度整體迎來了回升。

除台積電以外,各公司在本季度的營收都迎來了同比增長,這主要得益於各下遊應用都有向好的跡象。雖然都有向好,但各公司幅度各有不同。英偉達一馬當先,本季度收入同比增長翻倍以上。緊隨其後的美光和AMD,也都有兩位數的同比增長。其中,英偉達和AMD主要是由數據中心及AI需求的拉動,而美光展現出強周期屬性,當前周期觸底回暖,產品开始漲價。

2)毛利率從各公司的毛利率來看,也是整體趨好的跡象。台積電在3nm擴產的影響下,毛利率環比有所下滑。英偉達毛利率創出新高,受數據中心及AI出貨的帶動。其余各公司毛利率也都環比回升,主要是由於下遊需求回升,帶動行業面走出低谷。PC和手機行業相關公司的毛利率都有回升,而需求最爲強勁的還是數據中心及AI方向,帶動英偉達毛利率提升至75%以上。

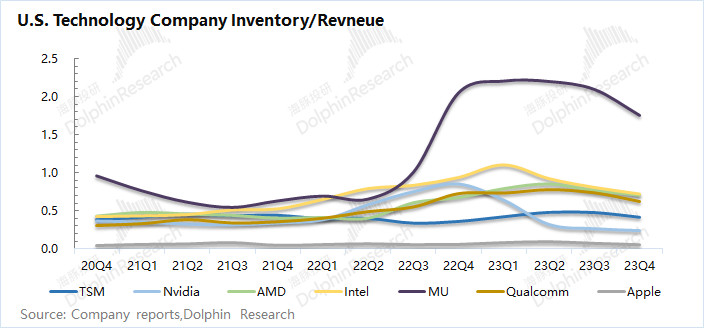

2.2存貨情況

從產業鏈的角度來看,存貨數據也是行業及公司是否走出低谷的重要指標。除英偉達和蘋果以外,本季度其他公司的存貨絕對值基本都是下降的,也符合整體行業中去化庫存走出低谷的情況。蘋果,是受自身新品周期和部分地區需求放緩的影響。英偉達的存貨增加,相對於它自身的收入增長來看,已經轉變成供不應求下的備貨。

以存貨/收入指標作爲參考,看各公司當前的存貨情況。隨着從下遊應用端需求的回暖,各公司的存貨指標均有下滑。蘋果的存貨情況相對平穩,高周轉下變化不大。另外,英偉達的存貨佔比已經下降至歷史新低,這直接表明公司下遊拉貨爆單,供不應求。AMD、美光和高通的存貨佔比繼續下降,但三家當前的存貨仍處於相對偏高的位置。

三、數據中心及AI方向

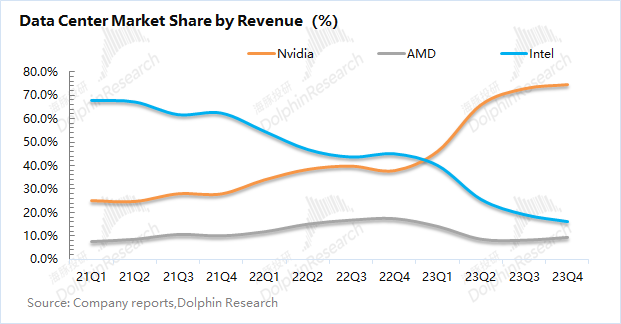

從行業及各公司的數據看,當前表現最好的是數據中心及AI 方向。在供給側邏輯的驅動下,當前主要是對算力的追求。而現在最主要的算力芯片廠商就是英偉達、AMD和英特爾三家。結合三家公司的財報,我們將數據中心及AI相關的收入放到一起。在算力芯片市場中,英偉達的收入佔比已經達到75%。英特爾下滑最爲明顯,當前收入佔比已不足兩成。

再從三家公司的產品入手,英偉達的產品主要圍繞於GPU,英特爾的產品主要是CPU,而AMD則是CPU和GPU都有涉及。結合收入佔比情況變化來看,數據中心及服務器此前以CPU的需求爲主。

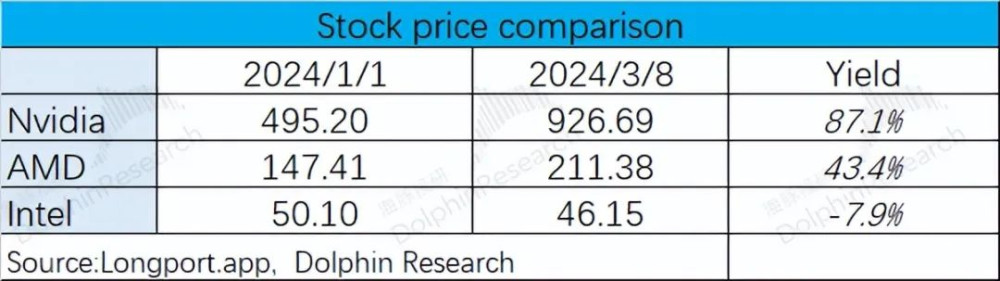

而隨着AI需求帶動下,數據中心及服務器對於GPU的需求大幅提升,這直接提升了英偉達的行業地位。在三家公司的收入佔比中,英偉達大幅提升,AMD相對平穩,英特爾則大幅下滑。這也符合三家公司开年以來的股價漲幅情況:英偉達(87%)>AMD(43.4%)>英特爾(-7.9%)。隨着CPU側的弱化,股價下滑只留下英特爾獨自承受。

在這又一波上漲之後,英偉達的市值衝破了2萬億,AMD的市值也創出了新高。持續上漲的股價,主要包含了市場對兩家公司的預期。然而,這真的能支撐住兩家公司的市值嗎?下文涉及到關於英偉達和AMD具體估值方面的內容,可點擊左下方“閱讀原文”,下載長橋App後搜索“海豚投研”,即可免費暢讀全部完整內容。<此處結束>

原文標題 : 持續暴漲的英偉達和AMD,有泡沫嗎?

標題:持續暴漲的英偉達和AMD,有泡沫嗎?

地址:https://www.utechfun.com/post/344224.html