本期作者

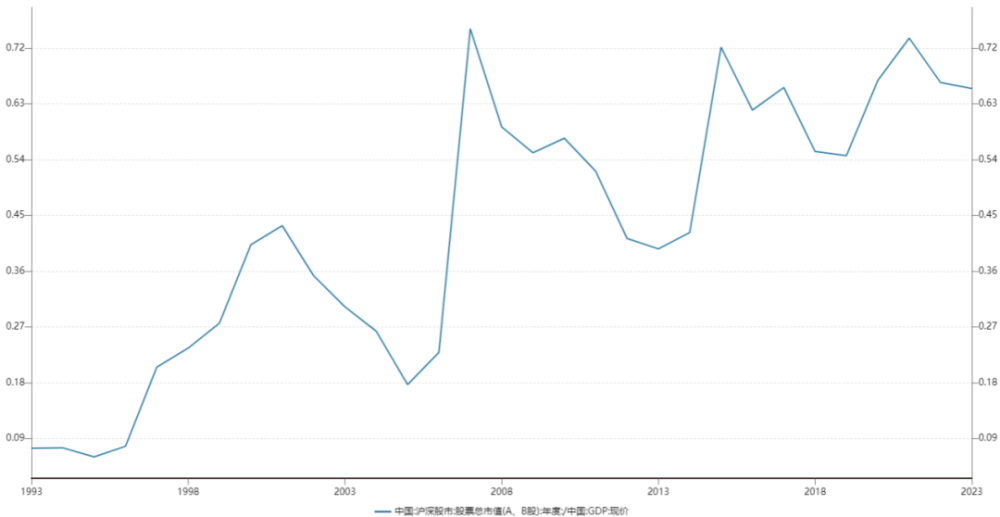

先從一個指標說起,市值/GDP,用來衡量股市的冷熱程度。此處採用的是年度平均市值(比時點數據波幅會更小一些)。從歷史數據看,可以發現有這樣的特徵:市值/GDP的底部是在逐年擡升的。這代表了證券化率的提升,但頂部似乎總體持平,甚至有些下降,這背後可能代表了當前股市吸引的資金總量是有限的(M2整體與GDP保持正相關,市值/GDP的頂部一直不變的話,意味着M2中分配到股市中的資金也是有上限的,全民炒股只能支撐到這種水平)。

股市從熊市到牛市的收益等於市值/GDP比值的上升幅度,再加上GDP的增幅,此時我們可能會有這樣的困惑;如果市值/GDP比值底部持續擡升,頂部不變的話,日後股市的收益是否會持續壓縮?同樣的,股市三年熊市,爲何股市總市值還依然相對高?估值還沒有得到消化嗎?

資料來源:Wind

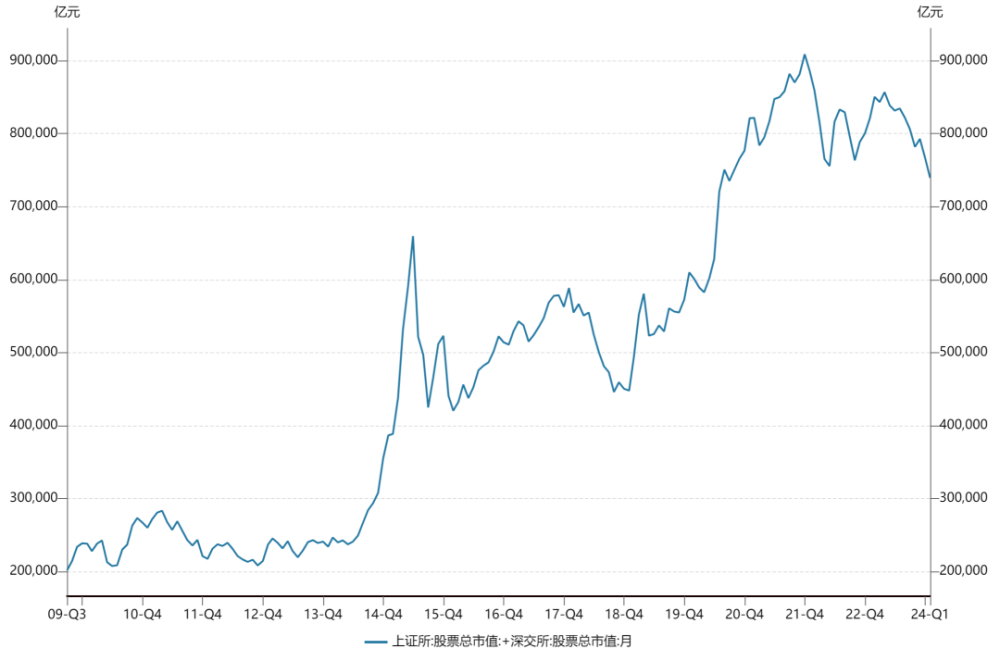

資料來源:Wind

注:總市值來源於證監會披露數據(只考慮了A股股本,總市值有所低估)

面對這樣的問題,我們准備從股市的供求關系這個角度來分析。

股市的供給就是發新股和減持,隨着股市的快速擴容,股票的供給大幅增加,這一點是毋庸置疑的。從需求層面上,有兩個層次:一個是經濟總量的增長,貨幣供應量的增長與之相匹配,股市總體會維持增長的方向;另一個是整個貨幣供應量中,有多少分配到股市當中。

任何行業都有周期性,可以通過市場機制來調節。如果價格低迷,一方面會導致生產方減少資本开支,降低未來供給;另一方面低廉的價格會吸引更多的需求方,從而在某個位置逐步達到供求平衡,促進價格向合理水平回歸;價格高漲的時候供給增加、需求減少,價格也會回歸。

市場機制對於股市在理論上也應當發揮同樣的作用。股票價格低了,买入股票的需求會增加,發新股或減持的供給會減少,從而促進價格向合理水平回歸。但股市目前好像有些失靈,即價格手段無法導致供給端的變化,無論什么樣的價格,供給都是穩定的輸出,能夠源源不斷地吸走市場的資金。就如同2016年供給側改革以前的一些周期性行業,總是存在僵屍產能,使得市場出清非常困難。目前A股後1000名企業平均市值20億左右,美股平均是0.2億美元,A股的微盤股向下有底、向上無限可能導致了微盤股策略的盛行,這可能也是供給端無法調整的一種體現。當然我們看到過去半年开始發生一些積極變化,特別是最近變化的力度在加大,隨着上層真正推進建設以投資者爲本的資本市場,相信量變會帶來質變。

說完供給,我們再來說需求。

經濟的增長帶來社會財富的增長,這個是股市增長的根本。但隨着經濟降速,這部分的收益率是逐漸降低的。我們這裏主要討論股市能夠分配到多少資金的問題,分別從長期和中期兩個角度看。

從長期來看,股市作爲居民資產配置的一大類別,是與地產、債券、理財等資產競爭的,股市由於具備高波動性,所以收益率要相對高,才是一個可持續的市場,否則會持續萎縮。但過去20年中國房地產作爲高夏普比率的高收益資產,使得股市基本不具備優勢可言,從而總市值/GDP的比值一直未能有效突破,反而越來越低。走到現在,地產的大時代已經過去了,股市的主要競爭對手少了,但股市目前給投資者塑造了一個高波動低收益或者沒收益的形象,還競爭不過債券和理財。

實事求是的講,股市的收益率相對高這一點是沒有疑問的,可以從任何時候低點到低點的收益率看出。只不過這個收益率可能在持續下降,且波動一點不少,投資者沒有任何獲得感,這與股市供給端的一些問題和當前的經濟周期有關。

前者正在發生變化,後者也在逐步觸底。中國股市在居民資產配置當中的比例相對偏低。當股市逐漸建立中等夏普比率、較高收益資產形象的時候,長期來看資金入市是有不小提升空間的,總市值/GDP的比值在未來取得突破是大概率的事情。

再來看中期,中期波動受股市自身基本面趨勢的影響,這是跟經濟周期相關的。疫情四年來中國經濟結構發生了很大的變化,過去的高收益行業普遍發生了較大的調整,對於社會信心有較大的影響,但是走到現在也逐步進入一個均衡態了,目前處於底部狀態。同時,當價格足夠低廉的時候,也會开始吸引長线資金的關注,從而逐步扭轉市場的供需狀態。

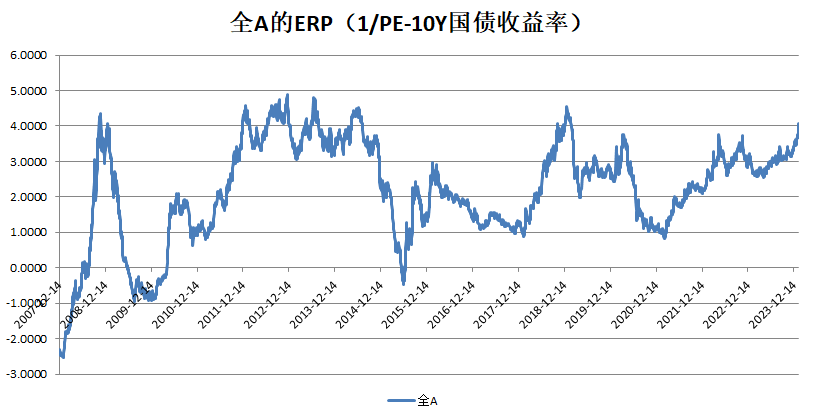

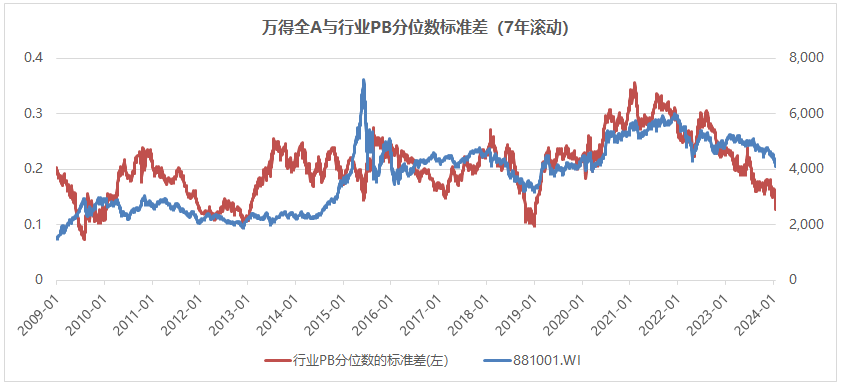

以1月22日的收盤價來看,股市的風險溢價已經處於極端水平,與歷次底部狀態相當。同時,在內部結構上,各行業PB分位數的標准差接近底部,代表各行業無差別的低估(這與202年4月有明顯區別),不管從總量還是結構來看,都是一個比較典型的接近熊市底部的狀態。

另外,假設全年股指維持現狀,GDP增長5%,則2024年總市值/GDP的指標變成0.56,與上一輪底部持平,考慮到現在的證券化率相比2018年有明顯提升,此時的估值其實是更低的。

資料來源:Wind

資料來源:Wind

A股目前在供需兩端都遭受了較大的困難,所以形成了較爲低迷的困境。但在供給端逐步發生變化的情況下,在真正推進建設以投資者爲本的資本市場的要求下,好的供給將會激發出需求,帶來股市在居民資產配置中滲透率的提升。中期股市的需求雖然處於低迷狀態,但它是周期性的,並不會一直如此。當一個行業供需失衡價格低迷,但他的需求長期有提升空間並且供給側开始發生積極變化的時候,常常是我們關注這個行業的好時候。

END

往期基金經理文章精選

汪晟

基金經理隨筆丨積極尋找結構的亮點

基金經理隨筆丨投資如人生

基金經理隨筆丨長期主義與投資

基金經理隨筆丨兵法與投資

市場進入價值區域——星石投資2022年二季度投資策略

萬凱航

基金經理隨筆丨美股回購潮下的投資思考

星石投資2024年度策略——強矛硬盾,攻守兼顧

基金經理隨筆丨走出投資水逆期的經驗雜談

基金經理隨筆丨四個投資的比較優勢,兼評AI大趨勢

A股生態變遷,淺談五個行業投資模式的歸因

郭希淳

基金經理隨筆丨美國經濟離衰退有多遠?

基金經理隨筆丨美國財政政策空間並非無限

基金經理隨筆丨美國經濟爲什么持續超預期?

基金經理隨筆丨美國銀行危機背後的三個問題

基金經理隨筆丨美國經濟什么時候陷入衰退?

方磊

星石投資方磊:當下股價反映的悲觀遠比想象多

基金經理隨筆丨樂觀點能有什么錯?

基金經理隨筆丨醫藥行業幾個可能不變的規律

基金經理隨筆丨樸素的投資思路之二

基金經理隨筆丨當下市場投資的战略和战術

喻宗亮

基金經理隨筆丨從企業盈利角度看A股支撐

基金經理隨筆丨多維度看股市牛熊

星石深度丨人口下降如何影響經濟和消費結構?

基金經理隨筆丨經濟運行的中期邏輯與長期思考

星石深度丨A股的盈利周期與行業分化

風險提示

本報告所載信息和資料來源於公开渠道,本公司對其真實性、准確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作爲任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

本文作者可以追加內容哦 !

標題:基金經理隨筆丨從供求關系看A股的轉機

地址:https://www.utechfun.com/post/323684.html