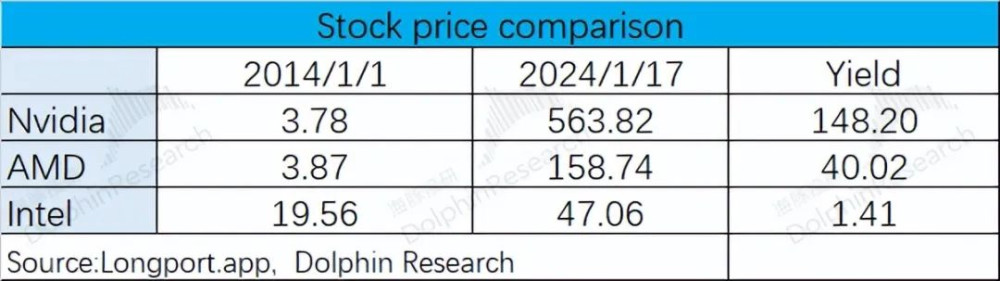

作爲推出世界上第一款商用計算機微處理器的廠商,英特爾的技術能力在行業中長期領先。正是由於過往技術面長期領先和壟斷式的市場地位,英特爾有了“擠牙膏”的躺平機會。然而長期躺平,終究會被競爭者追趕上。從股價上很明顯,在過去十年間英特爾的股價只漲了1倍多,而同期的英偉達和AMD的股價分別漲了140倍和40倍。作爲曾經的巨無霸,而今的英特爾總市值(1984億)都不及英偉達的“零頭”(1.4萬億)。這十年間,究竟發生了什么呢?

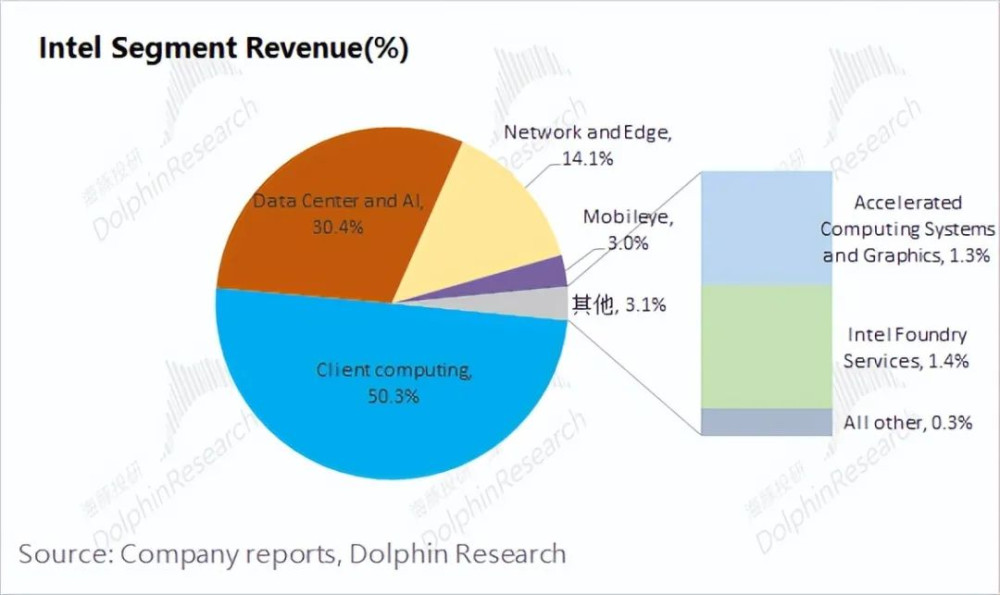

海豚君此前已經對英偉達和AMD都做過公司研究,而今再結合英特爾的情況,那就更完整地看待各家的興衰變化。雖然影響力下降,英特爾仍然是CPU市場的主要玩家。不論在PC市場,還是在數據中心市場,英特爾的CPU都佔據了一半以上的份額。這兩大業務,也是當前公司最大的收入來源,佔比超過8成。

1)PC市場:作爲相對成熟市場,公司的客戶計算業務主要受到整體行業面的影響。當前PC市場需求仍相對疲軟,導致公司相關業務仍在下滑。另外,不可忽視的是,公司在PC端CPU市場的產品性能和市場份額都面臨AMD等廠商的追趕;

2)數據中心市場:相比於PC市場,數據中心市場仍有着兩位數的增長。

整體行業面好於PC市場,但是英特爾的數據中心及AI業務的增長陷入了停滯,這主要是公司在市場中的地位被弱化。數據中心業務的收入在三家廠商(英特爾、英偉達、AMD)中的佔比從70%下降到20%。近期AI PC及Windows操作系統的更新,有望再次帶動PC市場的需求增長。但即使市場增長,公司競爭力的下滑也將對公司的成長性帶來壓制。

在原傳統市場上,主要是AMD和蘋果的競爭,而今AI PC市場,高通等新玩家也嘗試入局,這將給公司將帶來更大的挑战。雖然創新有望給PC市場帶來行業面的再次增長,然而“牙膏廠”的自身產品力才會是贏得這輪競爭的重要砝碼。海豚君本文主要圍繞公司的核心業務和競爭力展开,下篇將主要對公司的進行業績測算和估值定價。

以下是詳細分析

一、英特爾:撞上了“天花板”

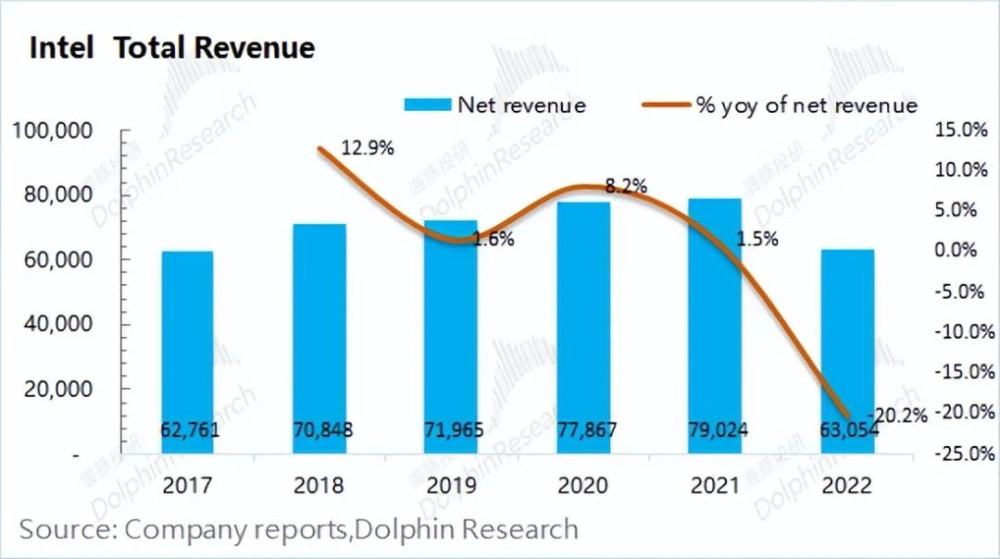

在這十年中,與營收規模成長至數倍的英偉達和AMD相比,英特爾就像是撞上了成長的“天花板”。從2014年至2022年期間,英特爾的營收規模並沒有過多的提升。

在過去這一輪輪的科技浪潮中,英特爾都不是市場的“焦點”。究竟是什么限制了英特爾的成長呢?先從英特爾的業務入手:從公司最新的年報來看,英特爾當前最大的收入來自於客戶計算業務和數據中心AI業務,收入佔比達到80%。其中客戶計算業務仍是公司最大的收入來源,佔比達到50%。

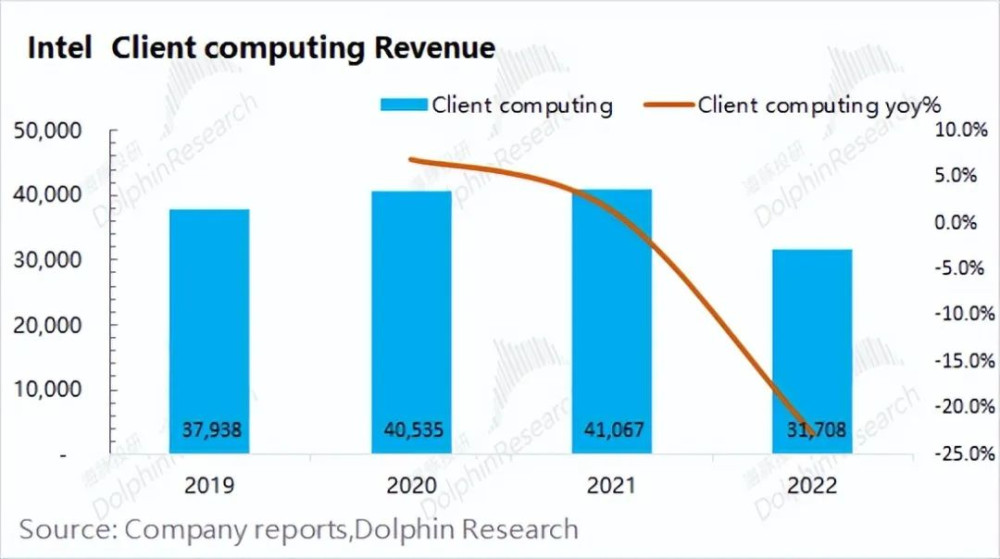

二、客戶計算業務:漸顯頹勢

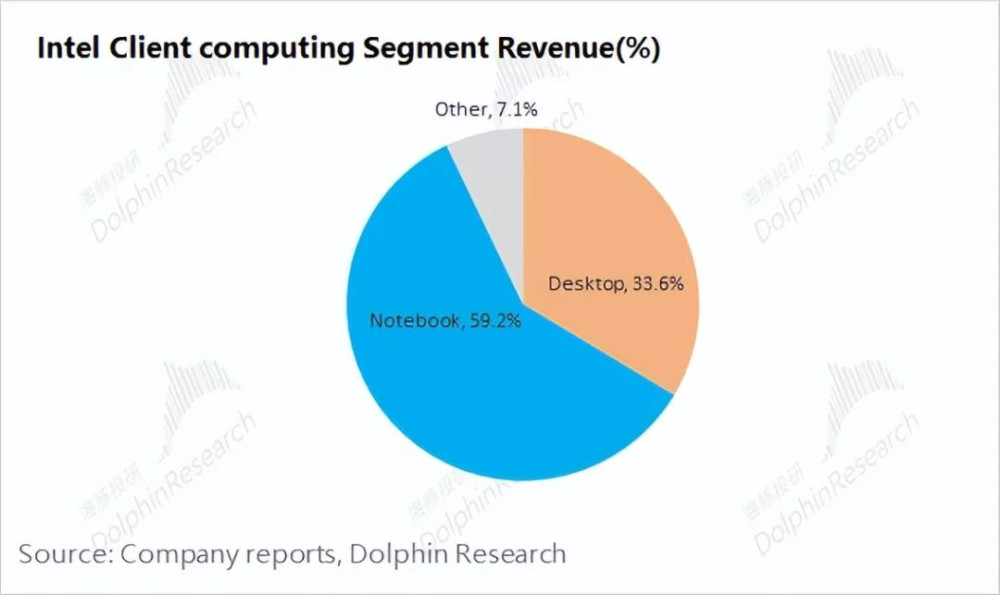

客戶計算業務是公司當前最大的收入來源,主要是由桌面電腦和筆記本兩部分構成。公司的主要產品是PC端的CPU,因此公司受PC行業的需求影響較大。近年來,公司客戶計算業務營收有明顯下滑,主要是受全球PC需求回落的拖累。

在客戶計算業務中,當前最主要來自於筆記本。當前市場對PC的需求,主要對於筆記本的購置,而較爲傳統的台式機市場相對較小。

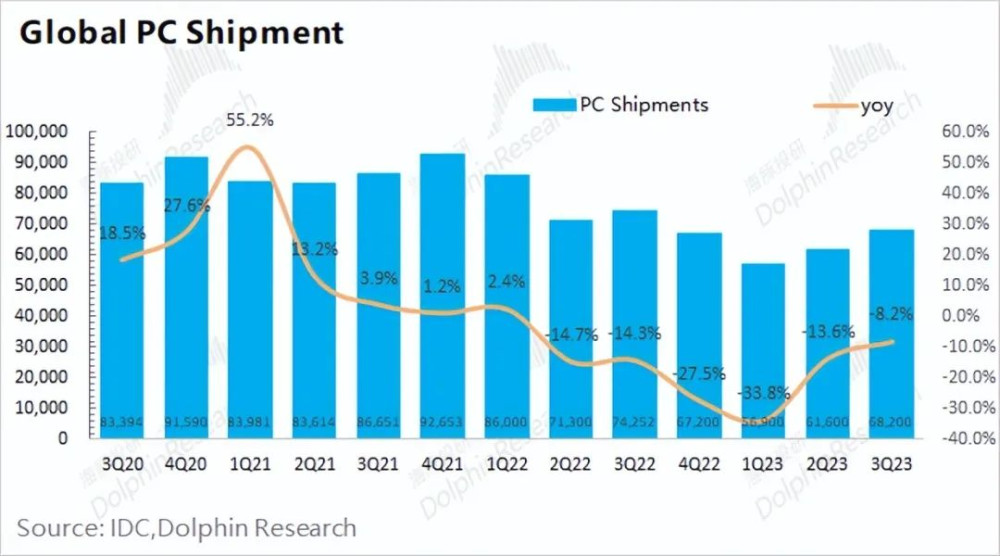

參考PC行業數據看,全球PC行業出貨量也出現了連續的下滑。在經歷疫情居家經濟的拉動後,PC需求出現了較大的回落。尤其是,近兩年都出現了兩位數的下滑。整體下滑趨勢與公司客戶計算業務相近。

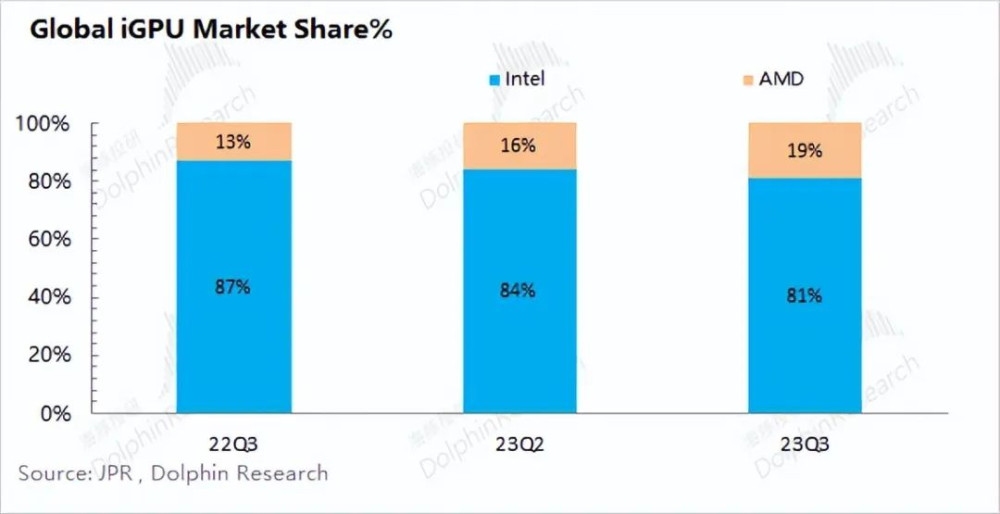

雖然下滑趨勢相近,但公司的客戶計算業務的下滑幅度明顯快於全球PC市場的表現,主要是英特爾在處理器市場丟了些市場份額。根據JRP最新數據看,核顯數據一定程度上反映了當前CPU的佔比情況。英特爾的處理器佔有率雖然仍有八成,但是佔比有所下滑。AMD在CPU市場中爭取到了更多的份額。這也導致了,英特爾的收入下滑快於整體行業。

英特爾的份額下降不是一個偶然現象,這主要是由於公司之前對於創新一直是“擠牙膏”。而在近幾年AMD、英偉達和蘋果等的圍攻之下,英特爾再也不能安心“擠牙膏”了。

AMD在搭上台積電代工的快車道後,產品競爭力和市場份額逐漸提升。雖然當前英特爾CPU的單核性能仍領先於AMD,但是AMD在多核性能方面已經超越英特爾,已經不是英特爾“一家獨秀”了。當前如果選擇單核任務,那么英特爾仍然是更強的,但如果要處理多個程序或軟件,AMD已經相當出色了。正是如此,AMD在處理器市場的份額呈現上升的態勢。

三、數據中心及AI業務:已成配角

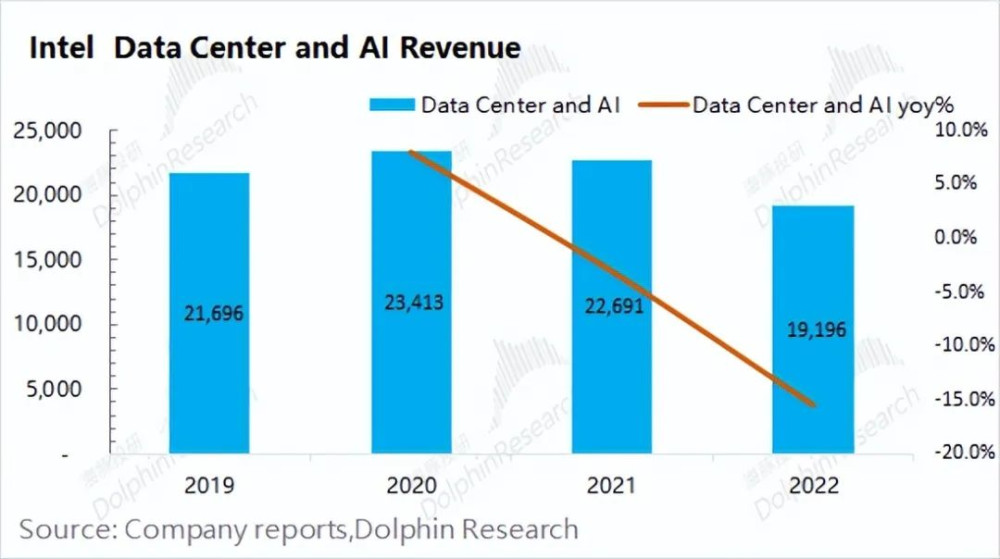

與PC業務不同,數據中心業務在過去10年裏還是有明顯增長的。英特爾的數據中心業務從10年前的150億美元一度成長至260多億,這主要是得益於下遊對數據中心需求的拉動。然而近兩年數據中心業務的發展也开始遇到瓶頸,原先壟斷的地位受到了挑战。

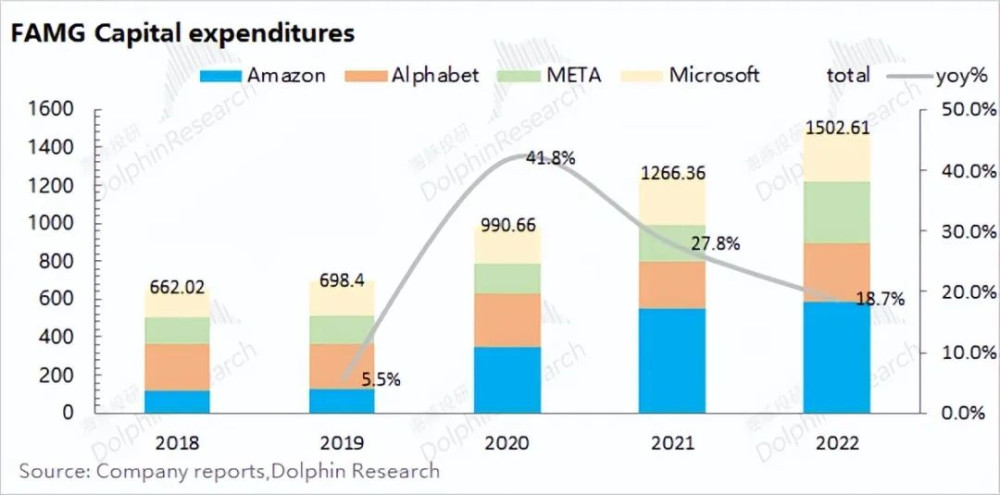

由於數據中心的建設需要投入巨額的資金,當前是以美國科技巨頭的投入爲主。海豚君統計了亞馬遜、谷歌、meta和微軟近年來的資本开支情況,以此作爲參考。可以看出,全球對於數據中心的投入仍在兩位數的速度增長。然而英特爾的該業務卻停止了增長,這也表明公司面臨的挑战增多。

在數據中心CPU市場,英特爾率先入局。在2015年從啓用Xeon代系开始,公司從Sky Lake到Granite Rapids已經做了數代更新。但由於IDM的模式,公司在制程端遲遲不能突破,直接限制了產品性能的提升。

憑借過去的領先優勢,英特爾在2020年之前公司在服務器CPU市場可是佔據了近9成的市場份額。而隨着AMD等競爭對手的發力,英特爾在2022年服務器CPU市場份額已經下滑至7成。

英特爾在制造能力端遲遲無法突破,而對手利用台積電的優勢逐步蠶食了市場的份額。此外,由於和傳統的通用服務器不同,AI服務器以GPU爲主要框架,通過異質運算架構提高運算能力。原來的服務器中CPU是最重要的零組件,而今CPU也逐漸淪爲配角。英特爾的優勢漸漸弱化,而GPU方面又是公司的劣勢所在。此消彼長之下,英特爾在數據中心市場的影響力逐漸減弱。

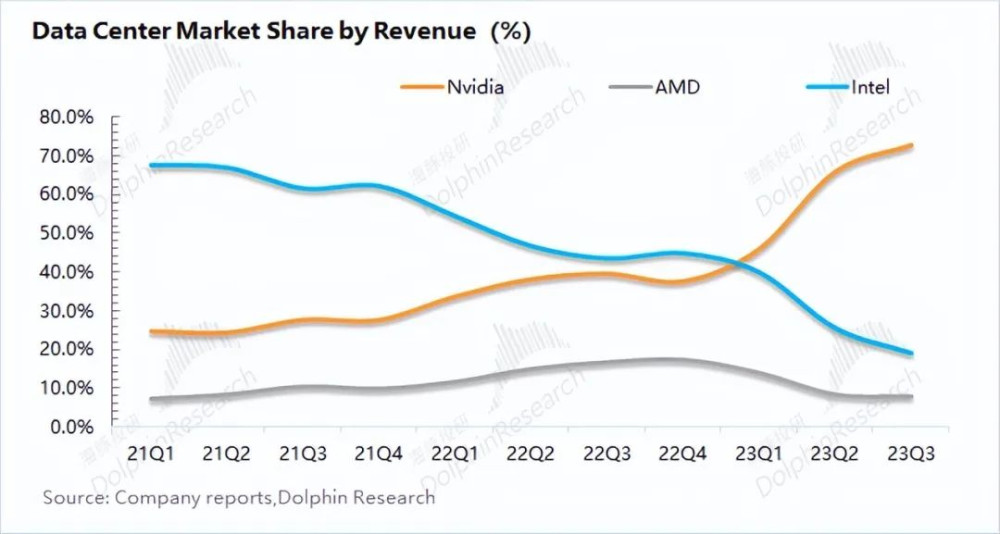

當前在數據中心芯片市場,主要是英特爾、AMD和英偉達三個玩家。而如果將三家披露的數據中心業務收入放在一起,很明顯地能看到,英特爾在市場中的營收佔比越來越低,影響力已經不足2成。由此可以看出,當前數據中心市場的主導玩家已經從英特爾轉變成了英偉達。而英特爾在PC市場之外,數據中心市場也走上了“下坡路”。

雖然除了PC和數據中心以外,公司還有其他仍在增長的業務,但由於上述兩大業務當前佔比達到8成。因此兩大業務的頹勢,將直接影響到了公司整體的業績表現。

近期AI PC及Windows操作系統的更新,有望再次帶動PC市場的需求增長。但即使市場增長,公司競爭力的下滑也將對公司的成長性帶來壓制。在原傳統市場上,主要是AMD和蘋果的競爭,而今AI PC市場,高通等新玩家也嘗試入局,這將給公司將帶來更大的挑战。雖然創新有望給PC市場帶來行業面的再次增長,然而“牙膏廠”的自身產品力才會是贏得這輪競爭的重要砝碼。

原文標題 : 英特爾:AI PC,是“牙膏廠”的救命稻草嗎?

標題:英特爾:AI PC,是“牙膏廠”的救命稻草嗎?

地址:https://www.utechfun.com/post/320277.html