出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

2023年1月4日,美國固態電池企業QuantumScape的無負極/固態電池樣本在測試時,能夠做到行駛50萬公裏,幾乎不會出現明顯的續航衰減。

在該消息刺激下,國內固態電池企業再次站上風口。1月5日,固態電池概念股贛鋒鋰業在上證指數下跌近1%的背景下,股價逆勢上漲3.09%。

與QuantumScape類似,贛鋒鋰業固態電池仍在實驗階段,並未真正商業化。固態電池實驗數據亮眼,短期內不會改變贛鋒鋰業的經營困境。

贛鋒鋰業最大的收入來源於鋰資源开發。與衆多資源類產品類似,碳酸鋰也具有很強的周期性。在過去十多年裏,贛鋒鋰業已經經歷數次碳酸鋰行業的“潮起潮落”。

行業興起時,贛鋒鋰業年利潤能突破200億元,行業下行時,贛鋒鋰業也會出現虧損。爲了減少鋰周期幹擾,贛鋒鋰業正在向產業鏈中下遊延伸,計劃將自身打造爲鋰資源“一體化”企業。

2023年前三季度,贛鋒鋰業布局的鋰電池制造以及鋰電池回收已經爲公司帶來數十億收入。不過與公司超256億元的總營收相比,贛鋒鋰業鋰電池制造以及鋰電池回收佔比依然較小。

對贛鋒鋰業而言,想要弱化碳酸鋰周期影響,恐怕還爲時尚早。

1、股價縮水72%,江西前首富跌沒433億

說起贛鋒鋰業,必然離不开其創始人李良彬。2022年胡潤百富榜中,李良彬以325億元身家位列國內富豪榜155位,同時李良彬也是江西省首富。

除生產瓷器外,礦產以及有色金屬冶煉也是江西獨有的優勢。在已探明的150多種礦產裏,江西就有140種,其中全國前五位的有33種。因此,江西也擁有數量衆多的有色金屬企業。

在得天獨厚的地理優勢下,1967年出生的李良彬在踏出校門那一刻便進入江西鋰鹽廠,成爲一名研發人員。數年後,不到30歲的李良彬更成爲了江西鋰鹽廠溴化鋰分廠廠長。

上世紀90年代,由於高昂的提煉、制造成本,鋰行業並不被看好。直到SQM(智利礦業化工)开發出鹽湖提鋰技術,降低了鋰資源开發提煉成本,才讓鋰資源真正走入大衆視野。

此事過後,在行業工作多年的李良彬意識到機會來了。1997年李良彬從江西鋰鹽廠辭職,次年便正式开啓創業之路,承包了一家小工廠开始單幹。

2000年,李良彬正式創立贛鋒鋰業。公司初期,由於技術短缺,李良彬到處招兵买馬,甚至不惜從客戶手裏“搶人”。贛鋒鋰業現任副董事長兼總裁王曉申便是公司客戶SQM的代理。

通過吸收衆多人才,贛鋒鋰業在技術上有所改進,加上在江西擁有得天獨厚的地理優勢,贛鋒鋰業也迅速發展壯大。2007年,贛鋒鋰業銷售收入達到2個億,淨利潤接近4000萬元。

好景不長,2008年金融危機到來,下遊需求急速萎縮。加上行業進入門檻低,不少競爭者加入鋰系列產品生產,導致行業產能過剩。

2008年,贛鋒鋰業庫存一度高達200多噸,折合人民幣6000多萬元,佔當年營收的四分之一。由於產品滯銷,彼時贛鋒鋰業账上只剩1000多萬,隨時都有資金鏈斷裂的風險。

但由於公司發力技術革新,成爲了國內首家掌握了“鹽湖提鋰”技術的企業,讓贛鋒鋰業逃過一劫。

2010年,贛鋒鋰業正式登陸A股。此後多年,贛鋒鋰業一直穩步發展,到2017年,贛鋒鋰業已經成爲年營收超40億元,淨利潤超14億元的大型企業。

雖然企業逐步發展壯大,但贛鋒鋰業依舊逃脫不了“鋰周期”的宿命。2019年,由於新能源車補貼下滑,新能源車銷量不及預期,碳酸鋰價格出現大跌,贛鋒鋰業淨利潤下滑至3.53億元。公司股價也從40多元/股,跌至10多元/股。

2020年,在“雙碳”政策刺激下,新能源汽車銷量猛增,碳酸鋰變得供不應求,價格一路飛漲,贛鋒鋰業也再次享受到“鋰周期”帶來的市場紅利,2022年,贛鋒鋰業年營收達418.2億元,歸母淨利潤超205億元。

公司業績暴漲反應到資本市場的結果是贛鋒鋰業股價暴漲。2019年,贛鋒鋰業股價還在15至16元附近徘徊,2021年8月公司股價最高觸及157.40元/股,不到三年的時間公司股價累計漲幅超過10倍。

隨着碳酸鋰產能逐漸釋放,加之新能源汽車銷量不及預期,碳酸鋰價格一路下行。2022年,電池級碳酸鋰價格一度觸及63萬元/噸,截至2024年1月10日,碳酸鋰期貨價格僅爲9.8萬元左右/噸,跌幅超過80%。

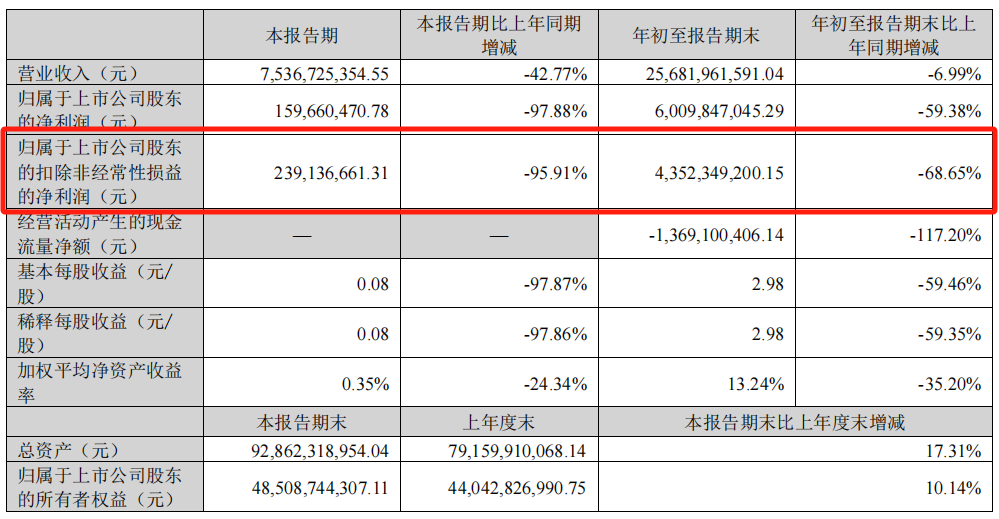

在產品價格大跌的影響下,贛鋒鋰業盈利能力也开始變弱。2023年第三季度贛鋒鋰業實現歸母淨利潤2.39億元,同比大幅下滑95.91%。

(圖 / 贛鋒鋰業2023年第三季度財報)

在業績下降的影響下,贛鋒鋰業股價從最高157.40元/股,跌至2024年1月10日42.87元/股,股價累計跌幅超過72%。

若按持股比例計算,兩年多的時間裏,江西首富李良彬財富蒸發超過433億元。2023年李良彬江西首富的寶座也被晶科能源實控人李仙德奪走。

2、加碼“一體化”生產,贛鋒鋰業轉型在路上

在品嘗到擴大生產帶來的好處後,贛鋒鋰業开始加碼鋰資源產能开發。此外,爲了減少“鋰周期”帶來的影響,贛鋒鋰業也在尋求產業鏈“一體化”布局。

2011年,贛鋒鋰業开始全球布局鋰資源,2015年以後,贛鋒鋰業鋰資源全球化布局加速。先後在澳大利亞、阿根廷等國家通過參股和包銷的方式加碼鋰鹽生產。

以澳大利亞Marion礦山爲例,該礦山开採權由澳大利亞公司RIM掌握。2015年9月,贛鋒鋰業子公司贛鋒國際以2500萬美元收購澳大利亞鋰礦企業RIM25%股權,此後經過多次增資,贛鋒鋰業持有RIM50%股權。目前贛鋒鋰業直接包銷RIM49%鋰精礦,並代加工剩下51%部分。

通過多次對外並購,贛鋒鋰業鋰鹽儲量也在上升。數據顯示,2022年贛鋒鋰業鋰資源權益當量爲4534萬噸,贛鋒鋰業成爲全球第一梯隊的鋰礦企業。

鋰資源儲備量的上升也讓公司鋰鹽產能逐年提升。2017年贛鋒鋰業鋰鹽產量爲3.89萬噸LCE(碳酸鋰當量),到2022年增長至9.7萬噸LCE。目前,贛鋒鋰業仍在通過並購加碼鋰鹽生產。

除加碼鋰鹽生產外,贛鋒鋰業還在抓緊布局鋰電池業務。2011年贛鋒鋰業成立子公司贛鋒鋰電來探索鋰電池技術與發展。

後續贛鋒鋰電通過多次增資擴股引入了OPPO、長安汽車等二十多家战略投資者。目前,贛鋒鋰電產品有消費電子鋰電池、儲能電池以及動力電池等。

2022年,贛鋒鋰業動力電池/儲能電池銷量超過了6GWh。目前,贛鋒鋰業仍在投資擴產鋰電池產能。截至2023年6月30日,贛鋒鋰業有6個鋰電池生產基地以及6個正在規劃的鋰電池基地。根據相關機構預計,2023年贛鋒鋰業鋰電池出貨量將超過12GWh。

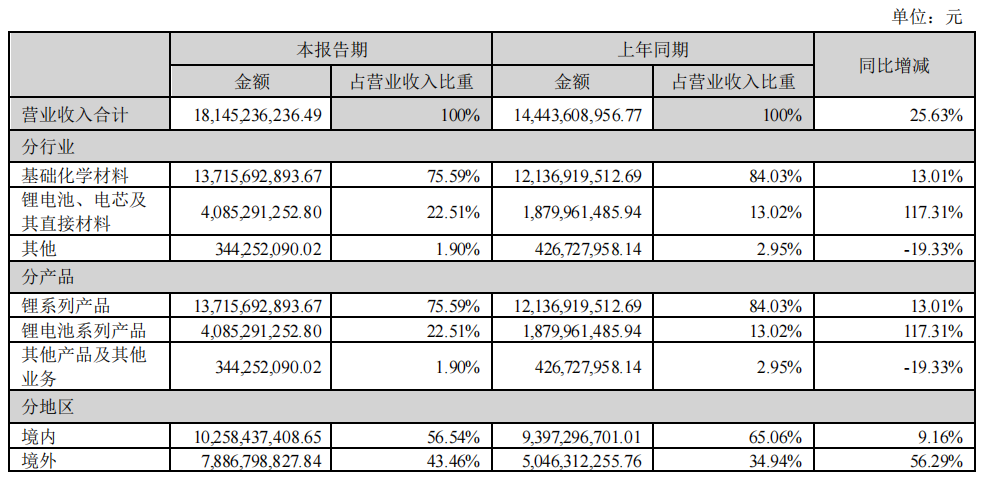

在鋰電池持續擴產的背景下,贛鋒鋰業鋰電池收入也在上漲。2023年上半年,贛鋒鋰業鋰電池系列產品收入爲40.85億元,同比增長117.31%。

(圖 / 贛鋒鋰業2023年半年報)

此外,贛鋒鋰業還布局了鋰電池回收業務。根據贛鋒鋰業在2022年年報披露的信息,2022年贛鋒鋰業鋰綜合回收率已經達到90%以上。

目前,贛鋒鋰業已形成7萬噸退役鋰離子電池及金屬廢料綜合回收處理能力。此外,贛鋒鋰業正在建造10萬噸退役電池回收綜合利用生產线,目前該生產线已經开始試生產。

不過布局“一體化”似乎仍未幫助贛鋒鋰業減弱“鋰周期”波動帶來的影響。2023年前三季度,贛鋒鋰業在鋰電池收入大增的背景下,營業收入仍下滑6.99%,歸母淨利潤更是大幅下滑59.38%。

由此來看,公司想要減弱“鋰周期”帶來的影響,還有很長的路要走。

3、成本劣勢明顯,存貨規模激增

對於贛鋒鋰業而言,加碼“一體化”生產固然是好事,利用自身掌握的原材料,公司在鋰電池生產成本上要領先其他競爭對手。

但“一體化”战略很大程度取決於新能源汽車銷量以及競爭對手的產能擴張情況。

截至目前,不管是碳酸鋰還是鋰電池都出現了嚴重的產能過剩。截至2024年1月10日,電池級碳酸鋰價格已經跌破10萬元/噸,較最高時跌幅超過80%。根據機構預測,未來兩年,電池級碳酸鋰價格將維持在10萬元/噸左右。

中電能協電池回收利用委員會產業研究部發布的數據顯示,2022年贛鋒鋰業碳酸鋰生產成本在15.61萬元/噸。這也意味着,現在10萬元/噸的價格已經讓贛鋒鋰業鋰系列產品陷入虧損當中。

鑑於贛鋒鋰業鋰系列產品收入佔比過高,該業務虧損大概率會導致公司整體虧損。

此外,在碳酸鋰的生產成本方面,贛鋒鋰業也並不具備優勢。鹽湖股份成本價不到3萬元/噸,同爲鋰礦巨頭的天齊鋰業成本也只有7.49萬元/噸,遠低於贛鋒鋰業15.61萬元/噸的成本價。

(圖 / 攝圖網,基於VRF協議)

2023年第三季度,在碳酸鋰價格大跌背景下,天齊鋰業仍能實現16億元以上的歸母淨利潤,同期贛鋒鋰業只有1.6億元。

目前天齊鋰業、鹽湖股份等鋰鹽企業仍在持續擴產。未來,鋰鹽產能嚴重過剩仍將持續。在行業產能過剩時,通常會經歷一輪慘烈的行業出清,只有財務狀況較好、生產成本較低的企業才能活到最後。

一方面,相較於天齊鋰業、鹽湖股份等競爭對手,贛鋒鋰業生產成本劣勢明顯;另一方面,其加碼的鋰電池業務也出現了產能過剩,因此公司銷售並不通暢,贛鋒鋰業存貨規模在快速擴大。

截至2023年9月30日,贛鋒鋰業存貨規模爲109.2億元,而截至2021年末,贛鋒鋰業存貨只有32.83億元。此外,2023年同期另一鋰鹽巨頭天齊鋰業存貨也只有33.76億元,遠低於贛鋒鋰業。

行業下行時,存貨被動增加意味着公司銷售渠道不通暢,並且會佔用公司現金流以及影響後續產能安排。

目前來看,贛鋒鋰業現金流比較充足,資產負債率也不高,短期公司出現財務風險概率並不大。若碳酸鋰價格繼續下行,以現在贛鋒鋰業鋰鹽的產量以及不斷擴大的鋰電池產能,不排除公司未來會出現財務風險。

畢竟行業下行時,逆勢擴產風險極大。天齊鋰業就曾因爲收購SQM將自己逼入“險境”。贛鋒鋰業是否會“出險”,「界面新聞·子彈財經」將保持關注。

*文中題圖來自:攝圖網,基於VRF協議。

本文作者可以追加內容哦 !

標題:贛鋒鋰業股價跌超7成,創始人李良彬痛失“江西首富”寶座

地址:https://www.utechfun.com/post/316999.html