2023年市場表現讓許多投資人經歷了煎熬的一年,經過近3年的大幅調整,A股跌出地板價。從估值角度,無論是PE、PB,還是風險溢價、股債收益比都處在了歷史極低位,蕴含了中長期較大的賠率和勝率。

市場位置已經和歷次熊市大底部位置接近

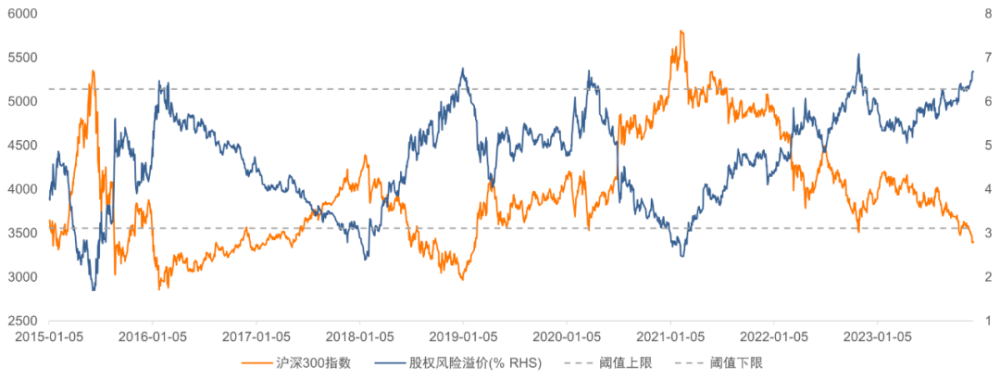

滬深300股權溢價率回到2022年10月的位置,估值性價比凸顯(位置可比歷次大底部如2016年熔斷、2018年底、2020年疫情、2022年10月)。

主要寬基指數均處於歷史相對低位

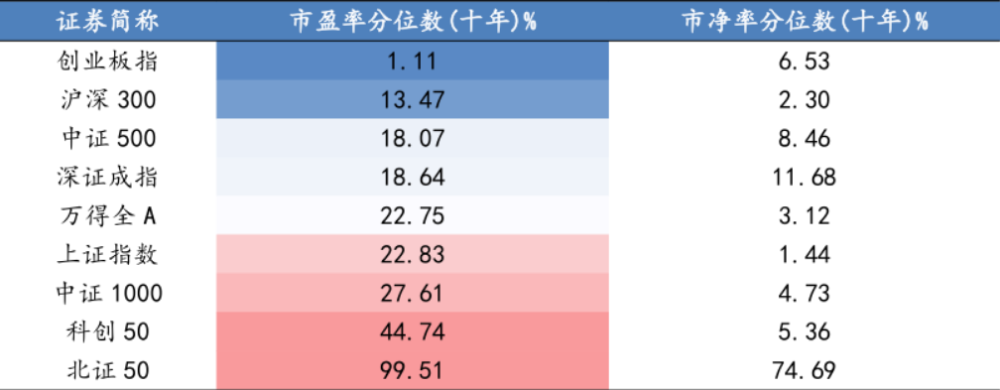

創業板指、滬深300、中證500等主要寬基指數市盈率估值分位處於低位,市淨率也多數處於50%十年歷史分位以下,其中北證50指數市淨率分位數爲74.69%。

2021年以來“還債”最多的指數是大盤成長與創業板指,均已回吐了2020年以來的全部估值擴張並處於跑不贏 ROE的狀態。

大部分行業估值處於歷史低位

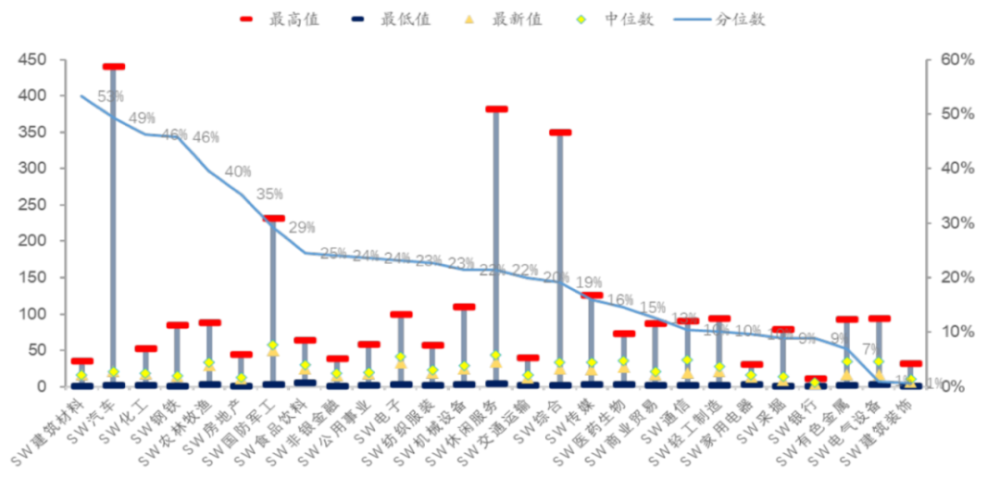

大部分行業均處於20%以下估值分位。

投資總是要面向未來。展望2024年,我們認爲市場行情有望迎來一波修復,核心驅動因素如下:

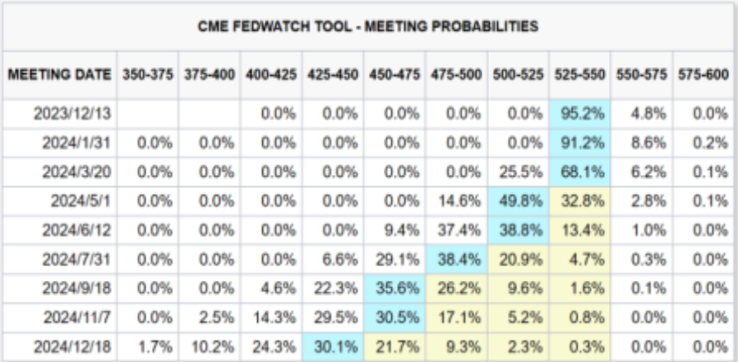

驅動一:美聯儲緊縮已至尾聲,全球寬松預期漸起

一方面,美國11月PCE數據的漲幅低於預期,強化了美聯儲轉向明年降息的觀點,美元持續走弱;此外,2024年美國大選,美聯儲的貨幣政策基調預期偏“鴿”,以促進經濟增長與美股表現,進而贏得民意。

盡管降息時點不確定,可能預期有所反復,但是貨幣政策全年偏寬松比較確定。

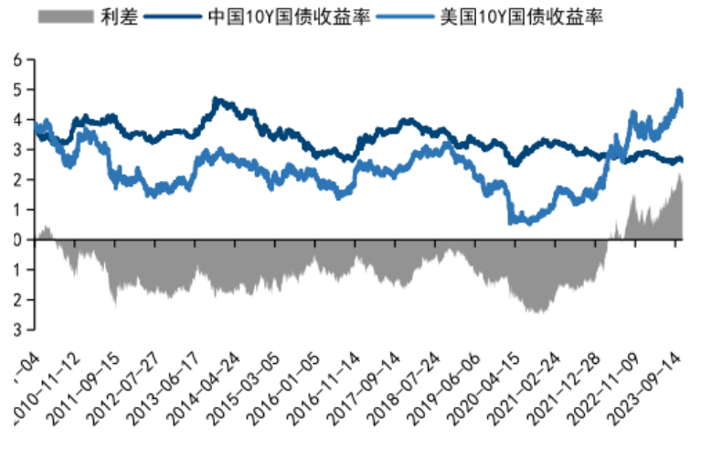

從對我們的影響看,美國降息預期下爲我國寬松提供了條件,之前受制於中美利差走闊、人民幣貶值,後續中美利差將收窄。

修復路徑:美國經濟和通脹進一步下行—海外利率下行—套利資金的負反饋消退—交易全球經濟共振復蘇預期—中國政策效率提升—A股分母和分子同時好轉—資產價格負反饋消退—預期好轉。

驅動二:拖累項在修復

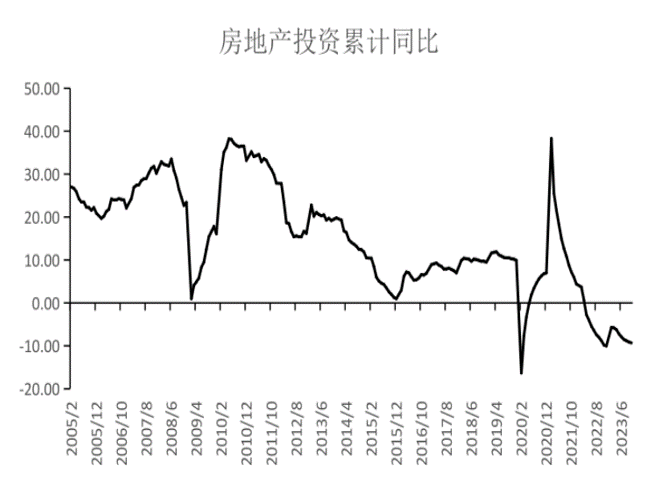

拖累項修復—地產

從住宅投資佔GDP比重這一指標看:我國房地產已有調整過度的跡象,但觸底反彈仍需進一步觀察。2023年預計該指標爲4.6%,美/日相同發展階段時期分別爲5.0%/5.7%。

房地產投資預計降幅收窄,對經濟的拖累有所減弱。

拖累項修復—出口

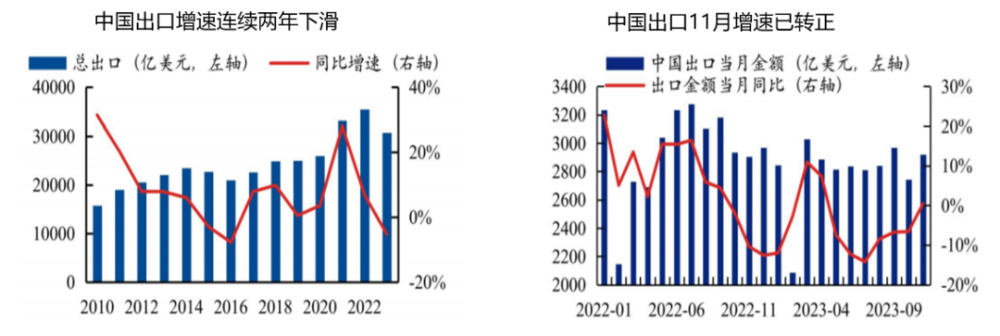

中國出口增速連續兩年下滑,2023年11月出口增速已經轉正。

預計2024年在全球PMI回升、補庫的背景下我國出口增速有望持續好轉

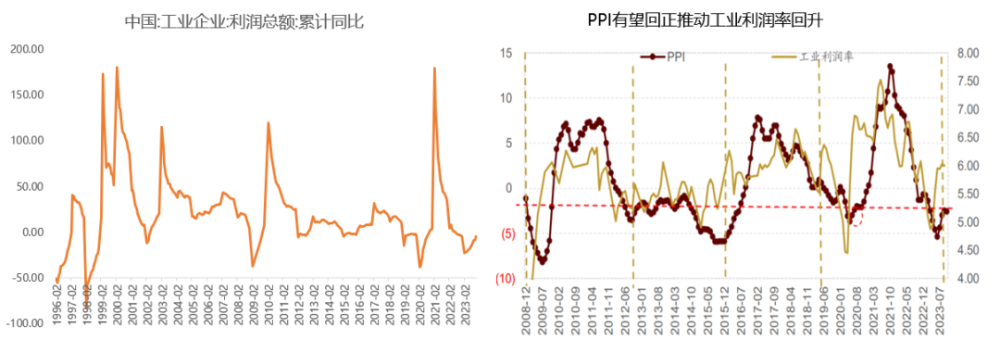

驅動三:工業企業利潤拐點有望出現

對於企業利潤率來說,PPI 非常關鍵,利潤率與 PPI 高度正相關;PPI 又是需求的結果和函數。

2023年上半年隨着需求回落,企業去庫存以及大宗商品價格下跌,PPI出現了明顯負增長,目前國內大宗商品企穩態勢較爲明顯,隨着企業去庫存結束,外需可能邊際改善,2024年PPI小幅轉正的概率較大。

轉正的 PPI 對 2024 年工業企業部門的利潤率有望產生正貢獻。

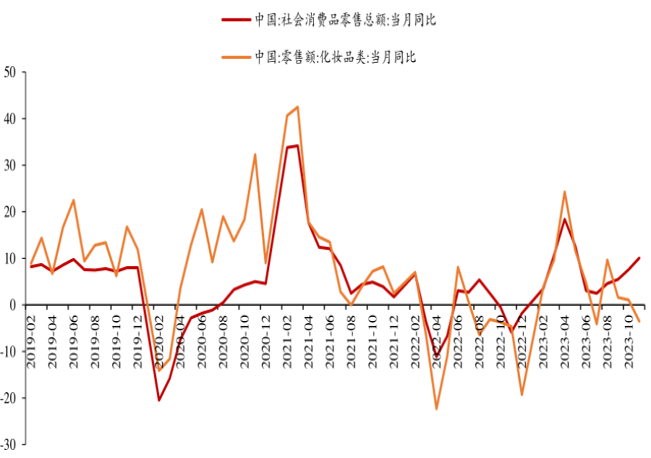

驅動四:消費信心的恢復

2023年消費整體雖然比2022年有修復,但是整體不及預期,這與收入預期、房地產價格下跌、就業等有關系。

消費的恢復整體略滯後於出口和投資的改善,關注24年下半年消費信心的回升。

此外,工業企業利潤改善也會改善居民消費信心。

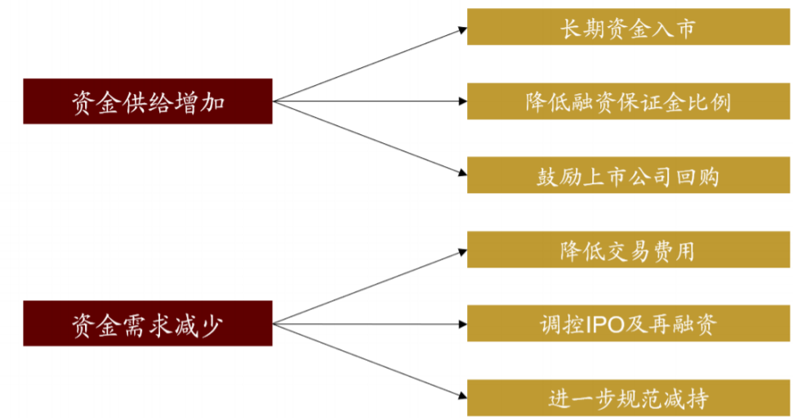

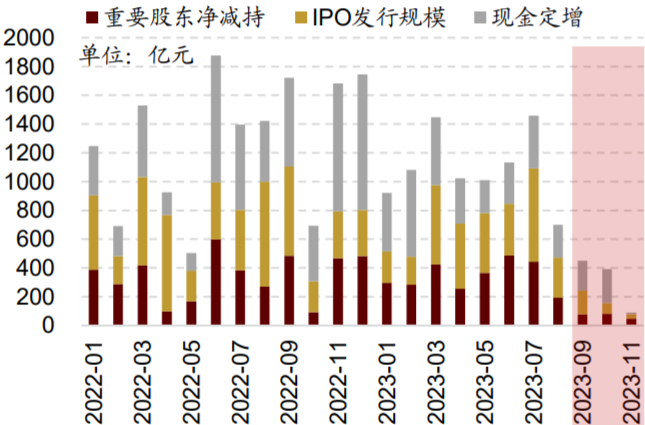

流動性層面,資金供需格局也在有所改善。

自2023年7月中央政治局會議確定活躍資本市場基調以來,監管層發布了一攬子政策,從股票市場資金供需兩端釋放流動性。

IPO、再融資、 減持等規模連續收窄。

外資層面,其流出與人民幣匯率貶值、10年期美債收益率上升有關系,24年這兩個因素均能改善。

再看2023年主力增量資金,ETF的規模和份額都有了大幅增長。在結構性行情下,資金借道ETF持續淨流入,ETF成爲全年主力增量資金,23年全年累計淨流入5004億元。

市場回購增持再掀熱潮。

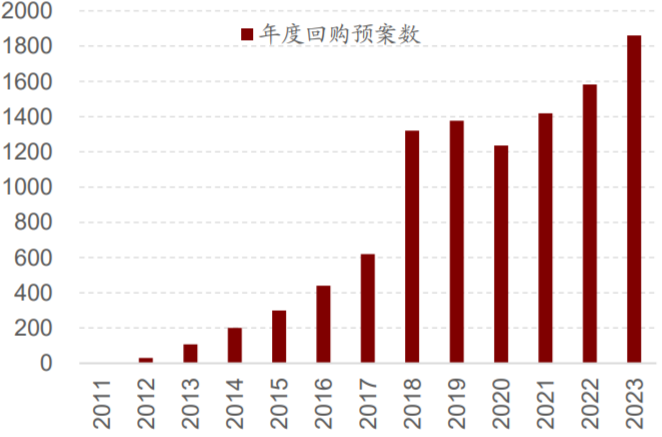

2023年以來,多家上市公司都在積極推出回購計劃,回購規模中樞明顯提升,年內總回購金額超880億元,且以市值管理和股權激勵爲目的的主動回購佔比明顯提升。

歷史上上市公司回購潮領先或者同步市場底。

投資方向

"

投資方向一:經濟結構轉型下產業機遇

寬松預期:有利於新興科技成長方向,縱觀全球發達經濟體,經濟增長無一不是依靠科技創新的第三產業驅動。

產業趨勢:數字經濟、AIGC、先進制造業、科技創新

投資方向二:出海結構性機會

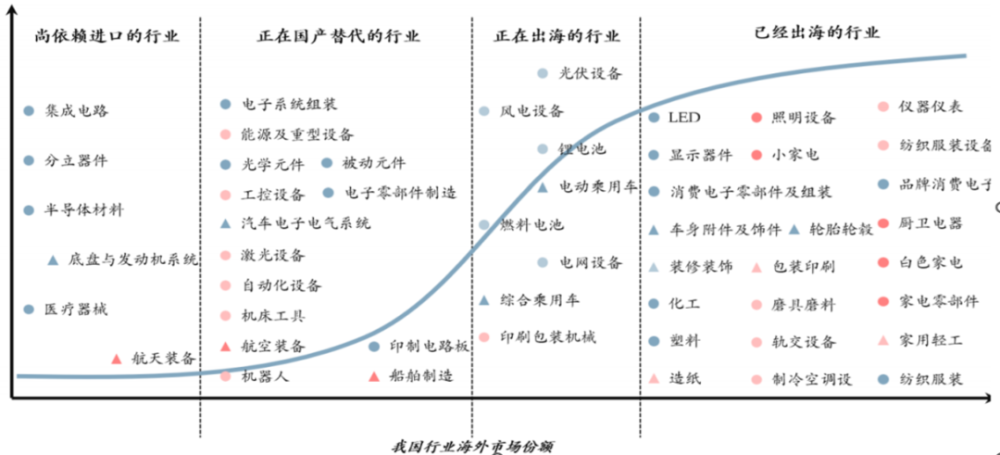

23年出口結構性亮點:

1、以汽車、新能源、船舶等爲代表的國內高端制造產業在全球市場進一步體現出競爭力;

2、美國投資周期啓動帶動了國內相關機械產業鏈(叉車)、智能電表、電力設備出口高增長

海外設廠加速的行業:2023年電子、機械、化工、汽車等行業加速進行全球化布局。

正在國產替代的出海行業:海外市場份額低且擁有全球競爭力,關注汽車、自動化設備、機牀、機器人、工控設備等;

正在出海或者已經出海的行業:庫存周期提升會帶來需求提升。

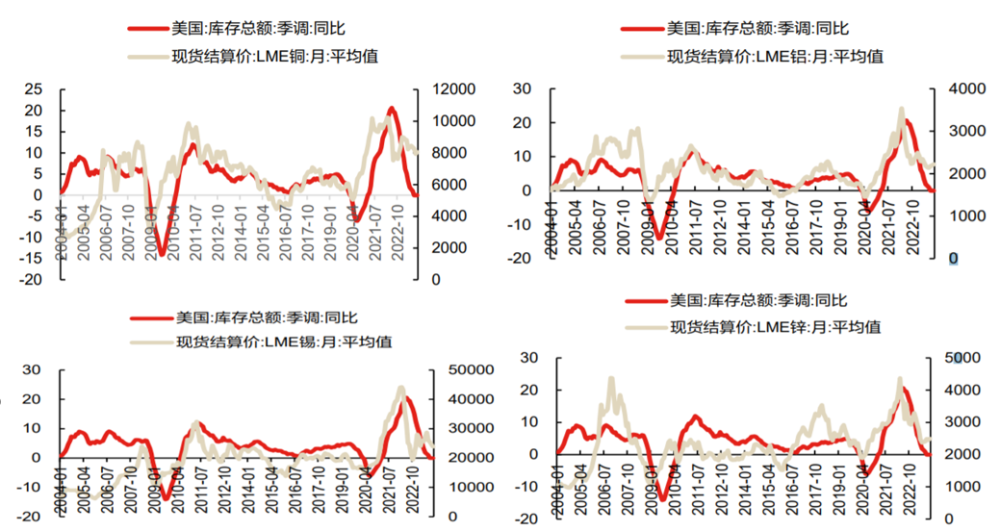

投資方向三:資源品有望超預期上漲

商品價格從2021年Q4开始輪番見頂調整,但整體調整幅度比大部分庫存周期調整更小。

20-22年由於海內外均受疫情影響,礦業建設相對緩慢,部分商品供給端增量剛性。

從歷史規律看,大宗商品價格與美國庫存周期正相關,補庫存期間通常伴隨大宗商品上漲。

注:本文數據信息均來自公开市場,所涉及指數、股票、可轉債等均爲舉例說明,不構成任何投資建議。股市有風險,投資需謹慎。

重要聲明

本公衆號所載信息和資料來源於公开渠道,本公司對其真實性、准確性、充足性、完整性及其使用的適當性等不作任何擔保。 在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作爲任何法律文件。 本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。感謝您給予的理解和配合。

喜歡就分享|中意就收藏

本文作者可以追加內容哦 !

標題:紫鑫投研|春暖花會开——2024年策略展望

地址:https://www.utechfun.com/post/314113.html