還記得嗎?上一次出現金融股烏龍指之後,A股走出了轟轟烈烈的牛市。

作者 | beyond 編輯 | 小白

作者 | beyond 編輯 | 小白

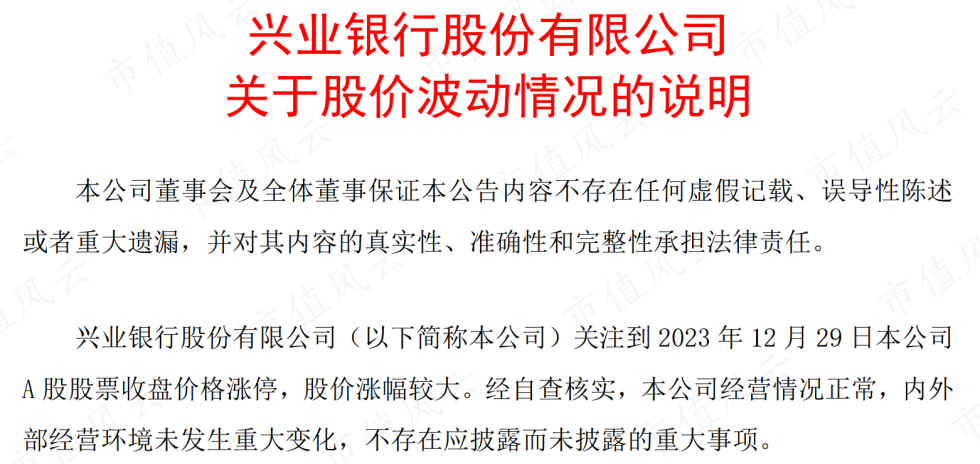

2023年最後一個交易日的最後一分鐘,興業銀行(601166.SH)集合競價直线漲停,爲A股市場留下了一個讓人浮想聯翩的“扣兒”。  (來源:又帥又能打的“市值風雲”APP) 當晚,上交所通報,經初步核查,興業銀行(以下簡稱興業或公司)股價異動漲停爲某投資者以明顯偏離股票最新成交價的價格大筆申報成交所致。上交所將對相關情況作進一步深入核查,並根據核查結果採取相應措施。 隨後,興業銀行也跟進發布說明:經自查核實,公司經營情況正常,內外部經營環境未發生重大變化,不存在應披露而未披露的重大事項。

(來源:又帥又能打的“市值風雲”APP) 當晚,上交所通報,經初步核查,興業銀行(以下簡稱興業或公司)股價異動漲停爲某投資者以明顯偏離股票最新成交價的價格大筆申報成交所致。上交所將對相關情況作進一步深入核查,並根據核查結果採取相應措施。 隨後,興業銀行也跟進發布說明:經自查核實,公司經營情況正常,內外部經營環境未發生重大變化,不存在應披露而未披露的重大事項。  (來源:興業銀行公告) 有人將興業銀行的異動漲停與2013年的光大證券(601788.SH)烏龍指相聯系。這裏我們對類似猜想不做太多無端揣測,還是探討興業的基本面變化趨勢,看是否發生了重大改變而被大資金“盯上”,不惜以這種不計成本的方式搶籌。

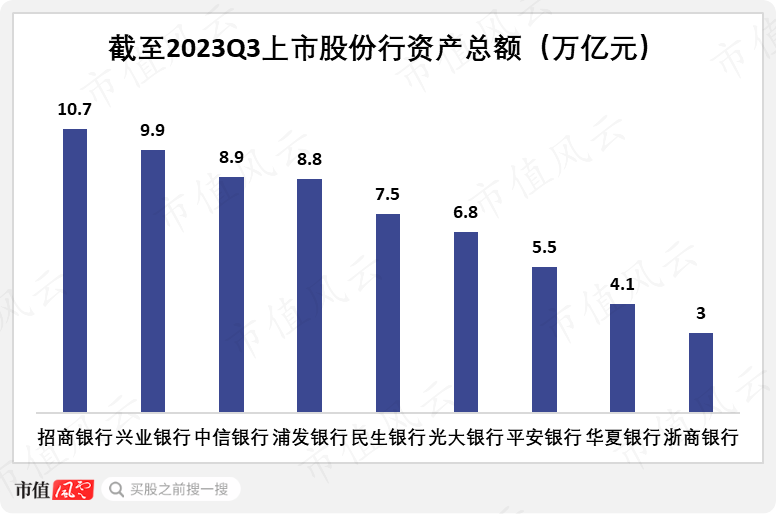

(來源:興業銀行公告) 有人將興業銀行的異動漲停與2013年的光大證券(601788.SH)烏龍指相聯系。這裏我們對類似猜想不做太多無端揣測,還是探討興業的基本面變化趨勢,看是否發生了重大改變而被大資金“盯上”,不惜以這種不計成本的方式搶籌。  嚴監管下,“同業之王”規模擴張轉向行業收斂 興業銀行於1988年在福建省福州市成立,2007年在上交所主板上市,經過30多年的發展,實現了從區域性銀行向全國性銀行的轉變。截至2023Q3,興業資產總額9.9萬億元,排在上市股份行第二位,僅次於招商銀行(600036.SH)。

嚴監管下,“同業之王”規模擴張轉向行業收斂 興業銀行於1988年在福建省福州市成立,2007年在上交所主板上市,經過30多年的發展,實現了從區域性銀行向全國性銀行的轉變。截至2023Q3,興業資產總額9.9萬億元,排在上市股份行第二位,僅次於招商銀行(600036.SH)。  (來源:wind)

(來源:wind)

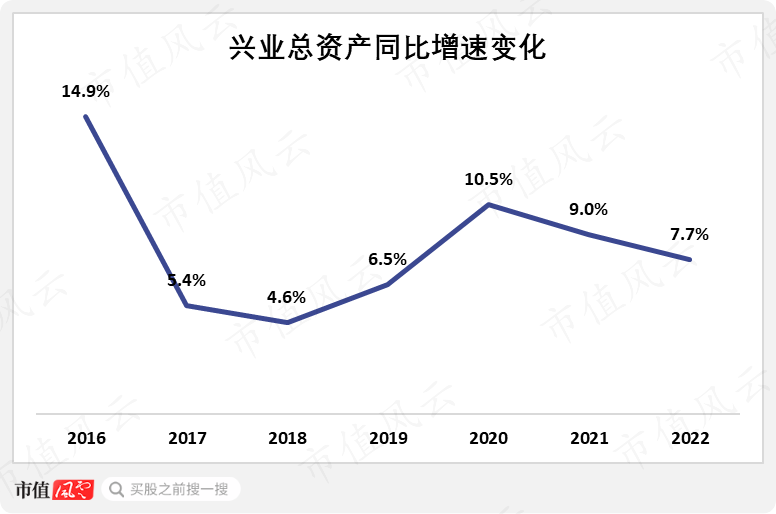

截至2023Q3,福建省財政廳與其全額出資設立的福建省金融投資有限責任公司合計持有興業19%的股份,爲公司合並持股第一大股東。其他前十大股東持股比例基本都小於5%,公司股權結構較爲分散,目前無實控人。 作爲最早一批股份制銀行,興業的成長路徑頗爲與衆不同。2005年,興業通過建立“銀銀平台”將一批中小銀行接入自己的平台,憑借結算時間、結算金額不受限制等優勢,該平台快速積累了大量同業客戶。 負債端,興業吸收高成本同業存款;資產端,以住宅抵押貸款帶動零售業務,以房地產貸款、信托受益權帶動對公業務。2006年之後,興業的業務迎來了快速增長期,到了2015年,興業的總資產規模超過招商銀行,位列國內股份行首位。 但是2016年开始,金融監管步入“嚴監管”周期,依靠同業、非標業務快速擴張的模式難以爲繼,興業在“去槓杆”下开始了業務調整與战略轉型。 興業的總資產同比增速從2016年的15%迅速降至2017年的5.4%,2018年其總資產同比增速觸底之後回升,近三年總資產同比增速呈現下降態勢,2022年降至8%左右。  (來源:公司財報)

(來源:公司財報)

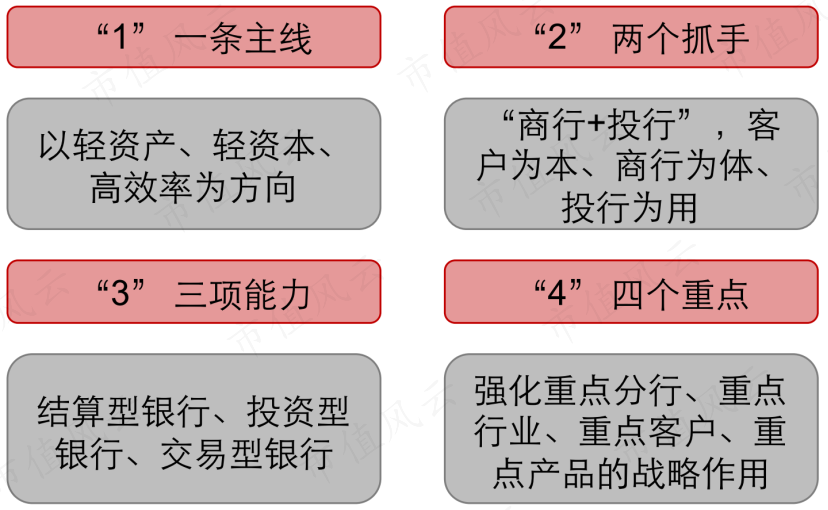

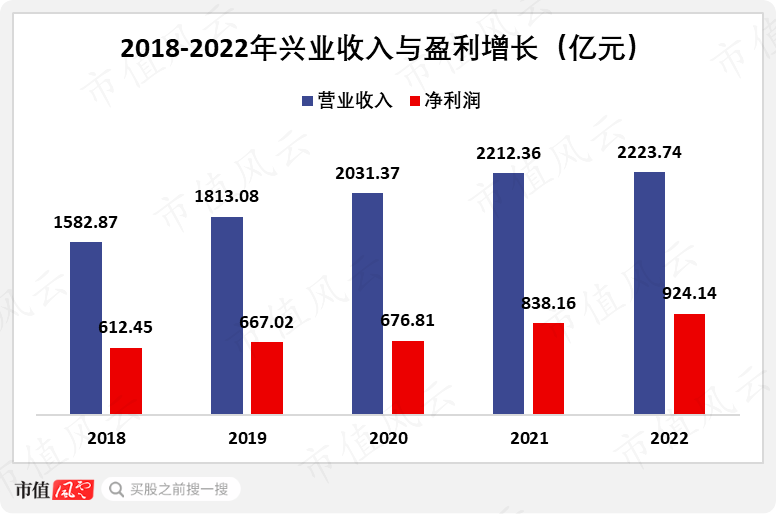

面對新的監管要求,興業也於2017年提出“商業銀行+投資銀行”的战略,2018年又進一步提出“1234”战略體系,战略核心還是回歸銀行業務的本質、並利用自身牌照優勢進行差異化經營。  (來源:長江證券) 2018-2022年,興業的營收整體呈現增長態勢,由1583億元增至2224億元,CAGR爲9%。同期,興業的淨利潤由612億元增至924億元,CAGR爲11%。

(來源:長江證券) 2018-2022年,興業的營收整體呈現增長態勢,由1583億元增至2224億元,CAGR爲9%。同期,興業的淨利潤由612億元增至924億元,CAGR爲11%。  (來源:公司財報)

(來源:公司財報)

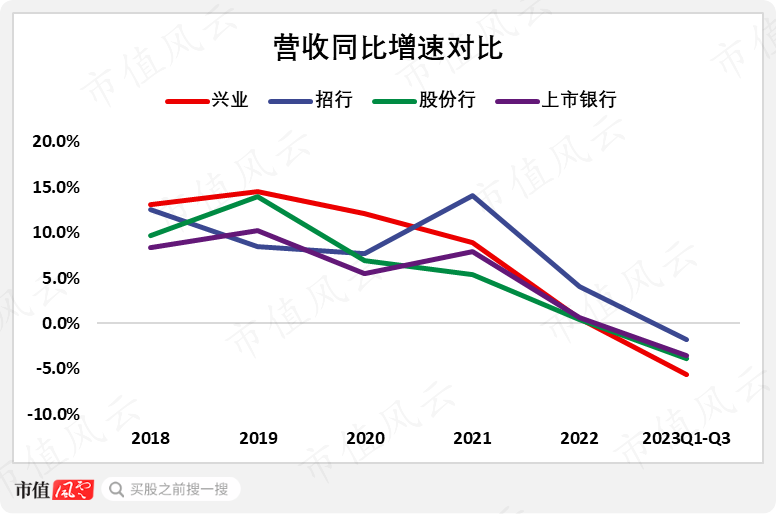

對比來看,興業的營收同比增速在2018-2022年一直高於上市股份行和全體上市銀行營收同比增速平均值,甚至在2020年之前要高於招行的營收同比增速。 不過2020年以後,興業的營收同比增速快速回落,主要原因在於興業的總資產同比增速在2020年之後逐年下降,這與行業趨勢保持一致。2023年前三季度,興業的營收同比下降了5.6%,低於同期股份行營收同比增速平均值2個百分點。  (來源:wind)

(來源:wind)

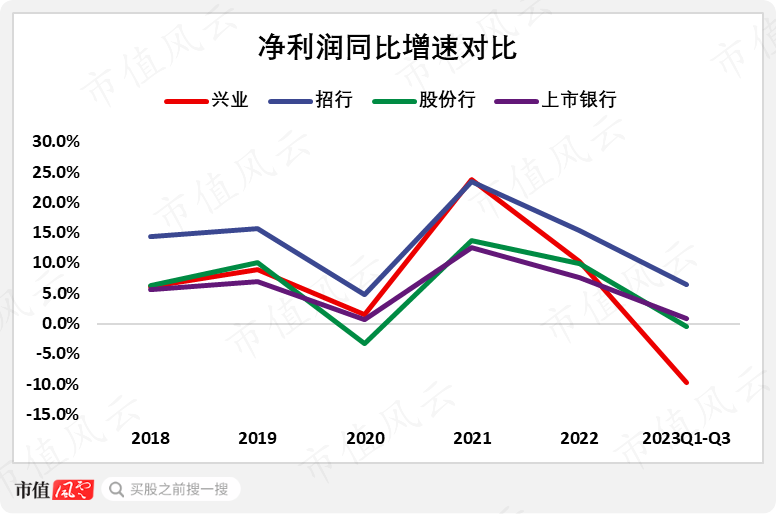

受營收增速下滑影響,興業的淨利潤同比增速從2021年之後快速下降,2023年前三季度,其淨利潤同比增速爲-10%,而同期股份行與上市銀行整體淨利潤同比增速分別爲-0.5%與1%。  (來源:wind)

(來源:wind)

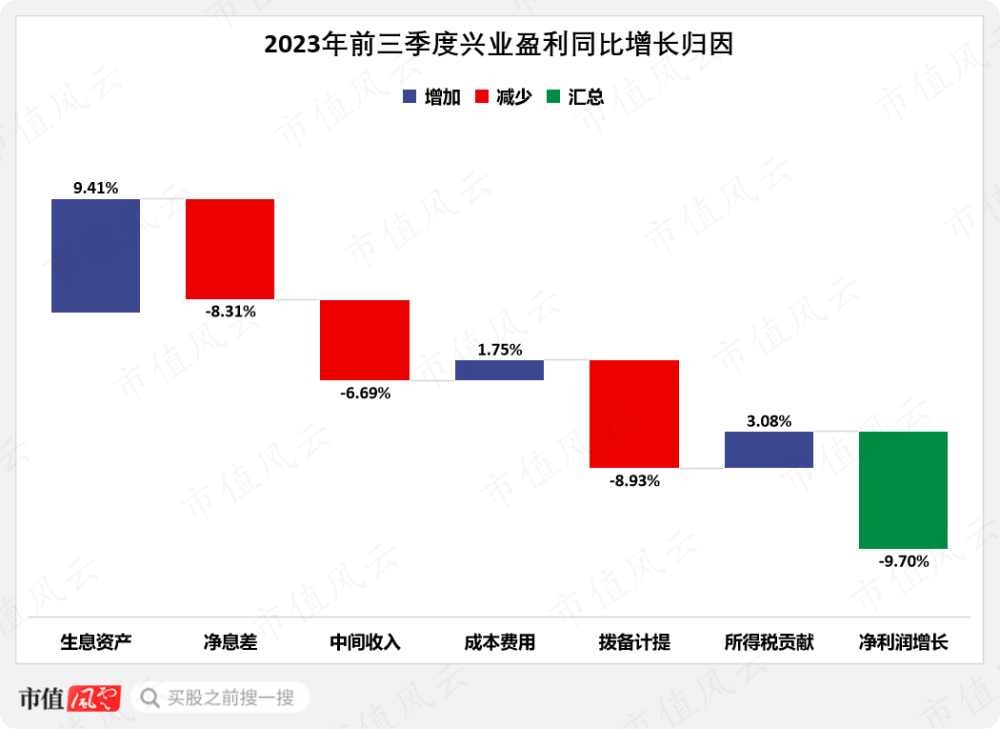

值得注意的是,2023年前三季度,興業的總資產同比增速爲9.2%,提高了2個百分點。這種情況下,是什么因素拖累了興業的盈利表現呢?  壓制業績增長的長短期因素 對興業的盈利增長歸因之後會發現,2023年前三季度,除了生息資產擴張爲盈利增長提供正向貢獻以外,淨息差下降、中間業務收入減少以及撥備計提增加都是其盈利增速下滑的“罪魁禍首”。

壓制業績增長的長短期因素 對興業的盈利增長歸因之後會發現,2023年前三季度,除了生息資產擴張爲盈利增長提供正向貢獻以外,淨息差下降、中間業務收入減少以及撥備計提增加都是其盈利增速下滑的“罪魁禍首”。  (來源:測算、制圖)

(來源:測算、制圖)

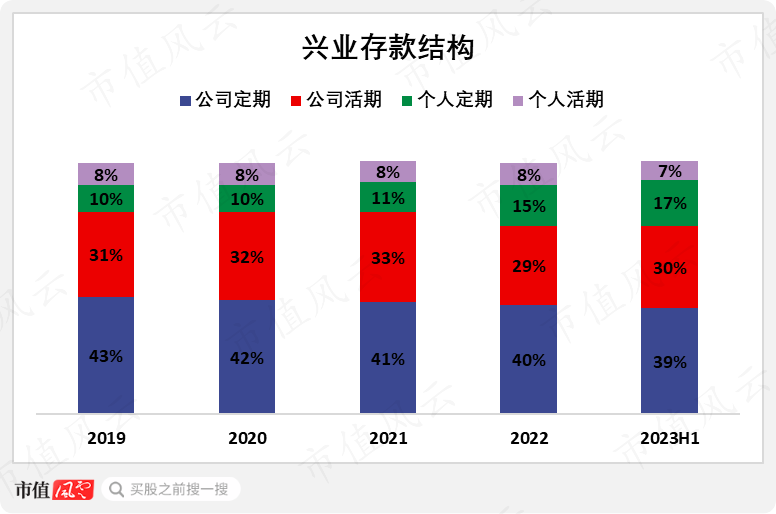

這三個問題中,中間業務收入下降主要是理財老產品規模壓降以及資本市場波動影響理財業務手續費收入同比下降所致。另外兩個問題,值得我們仔細分析。  (來源:公司2023三季報) (一)長期:對公客戶爲主+高資金成本 首先從興業的存款結構,我們也能看到其深深的“同業烙印”。興業的對公存款佔比長期在70%左右,個人存款佔比較小,但好在近兩年有所提高。2023H1,個人存款佔比爲24%,較2021年提高了5個百分點。

(來源:公司2023三季報) (一)長期:對公客戶爲主+高資金成本 首先從興業的存款結構,我們也能看到其深深的“同業烙印”。興業的對公存款佔比長期在70%左右,個人存款佔比較小,但好在近兩年有所提高。2023H1,個人存款佔比爲24%,較2021年提高了5個百分點。  (來源:公司財報)

(來源:公司財報)

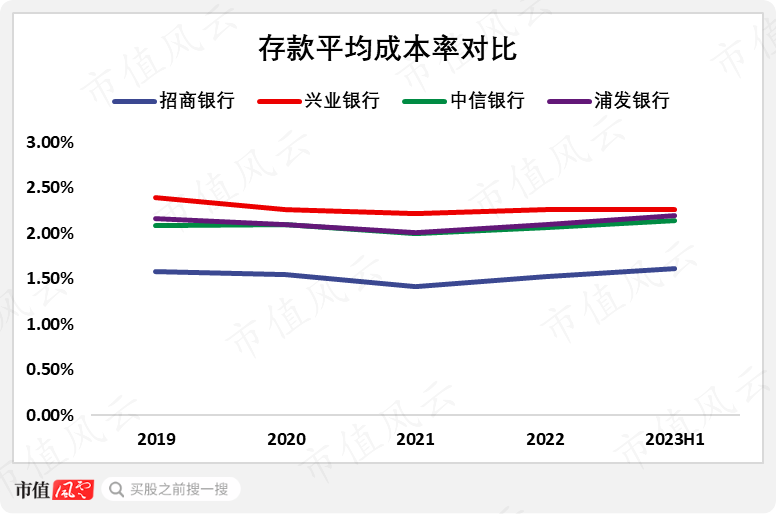

對比存款來源更趨均衡的招行、中信銀行(601998.SH)、浦發銀行(600000.SH),興業的存款平均成本率是幾家可比公司中最高的。較高的資金成本壓力就會驅動興業去尋找收益率更高的項目來覆蓋成本、獲取利潤。  (來源:wind)

(來源:wind)

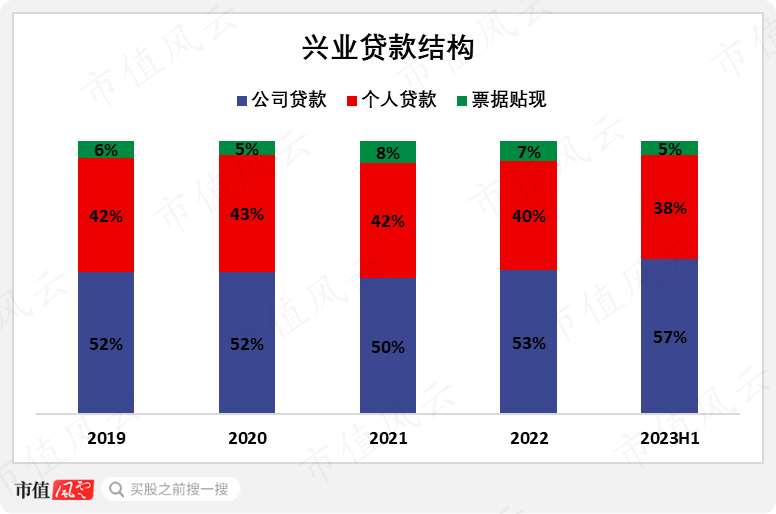

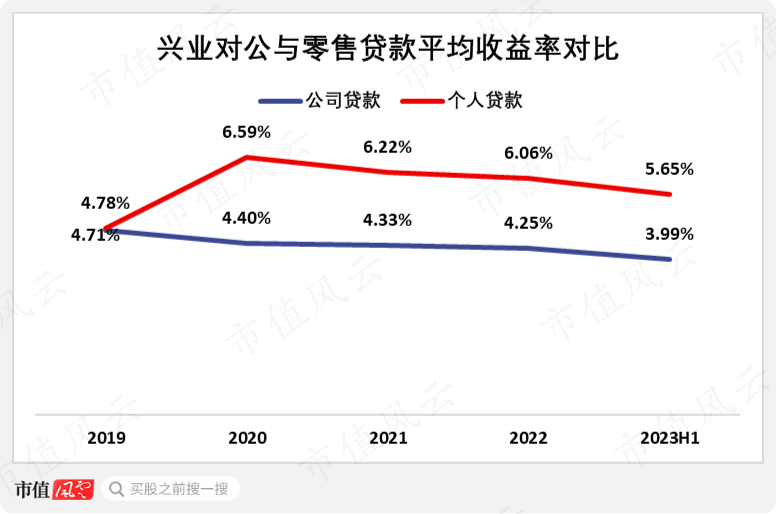

貸款方面,興業的對公貸款佔比同樣較大,且近年來有提升趨勢,2023H1這一比例爲57%。與之對應,興業的零售貸款佔比相對較小,2023H1爲38%。  (來源:公司財報)

(來源:公司財報)

衆所周知,零售業務的收益率要普遍高於對公業務,興業也不例外,2023H1,其零售貸款平均收益率爲5.65%,較同期對公貸款收益率高出1.7個百分點。  (來源:公司財報)

(來源:公司財報)

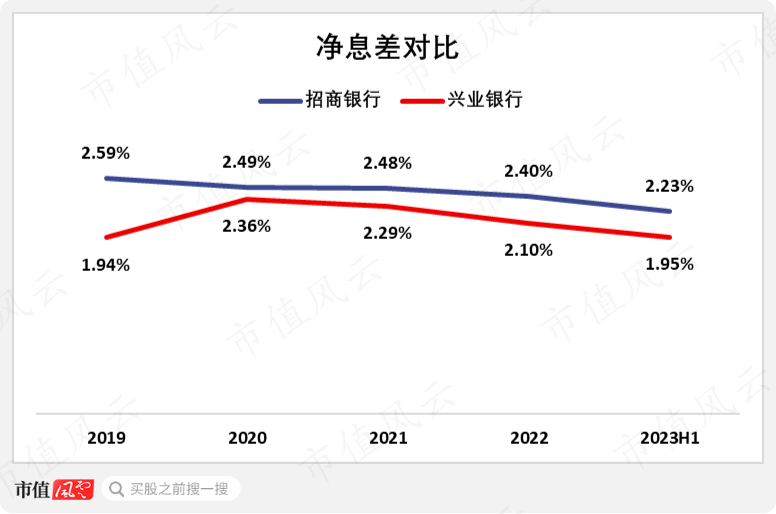

興業的存款來源與貸款投向都主要是對公客戶,這就導致在行業淨息差壓降的背景下,其“盈利空間”更容易受到侵蝕。2020年以來,不僅興業的淨息差水平始終低於招行,而且興業的淨息差下降幅度也相對更大。 2023H1,興業的淨息差爲1.95%,較2020年下降了41個基點。同期,招行的淨息差下降了26個基點。  (來源:wind)

(來源:wind)

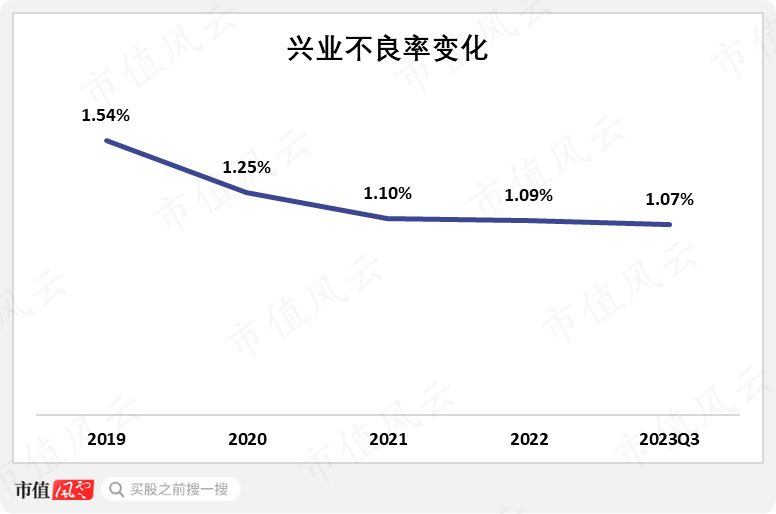

(二)短期:涉房業務風險加大,撥備增加侵蝕盈利 單純從不良率來看,2019年以來興業的不良率一路下降,指示其資產質量持續改善。  (來源:公司財報)

(來源:公司財報)

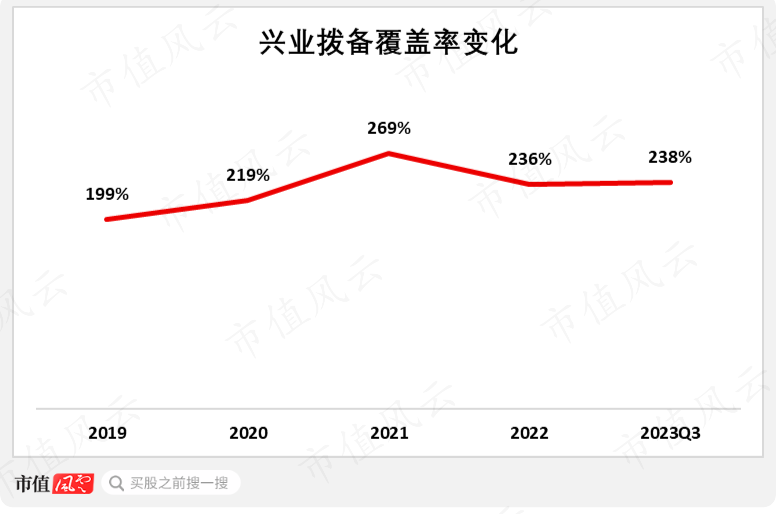

不過我們知道,不良資產與非不良資產的認定有時候是偏主觀的。這意味着,銀行可以選擇較爲“靈活地”設置不良認定標准,甚至以此來粉飾不良。因此,我們通常需要結合撥備覆蓋率來推測銀行可能的資產質量變化。 2019年以來,興業的撥備覆蓋率經歷了先提高後降低的過程,2021年之前其撥備覆蓋率由199%提高至269%。2021年以後,興業的撥備覆蓋率有所下降,截至2023Q3,其撥備覆蓋率降至238%。  (來源:公司財報)

(來源:公司財報)

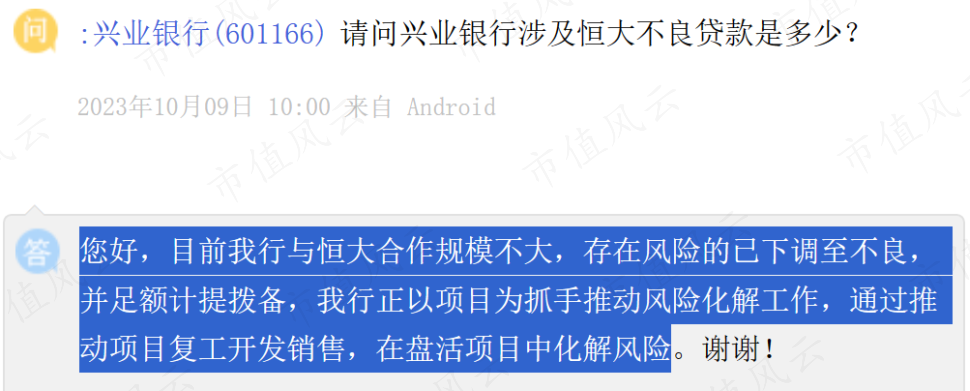

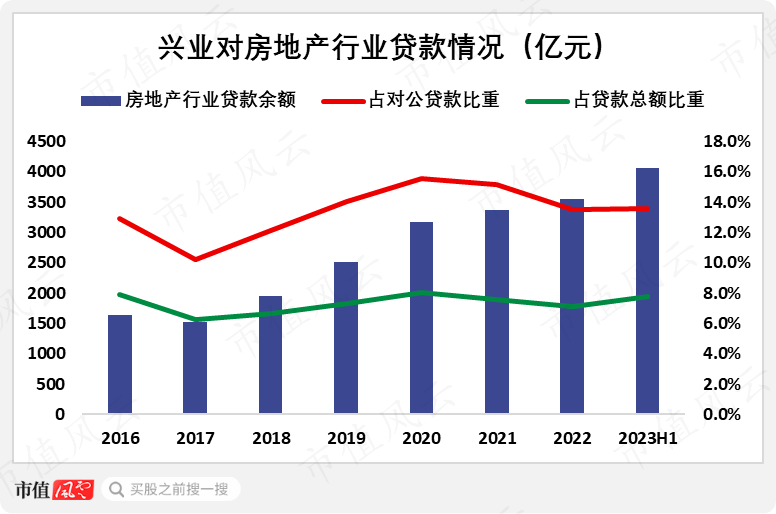

撥備有一個重要的功能,就是“以豐補歉”。如果一家銀行的撥備覆蓋率從高位回落,那么很可能是其拿過去的超額撥備去消化新發生的不良。 2023年前三季度,興業增加撥備計提以保持撥備覆蓋率的穩定,應該是爲後續新發生的不良做准備,而不良很可能來自房地產領域。 投資者在e互動平台上詢問興業涉及恆大的不良貸款有多少,興業回復稱,公司與恆大合作規模不大,存在風險已下調至不良,並足額計提撥備。問題是,興業的房地產客戶不止一個恆大。  (來源:e互動) 過往發展中,興業對於地產多有依賴,其战略轉型的其中一個重要內容是逐步擺脫對前者的依賴。但從興業對房地產行業的貸款佔比來看,這種依賴並沒有明顯下降。 2023H1,興業投向房地產的貸款佔比爲7.8%,較2017年(战略轉型开始)還提高了1.5個百分點。

(來源:e互動) 過往發展中,興業對於地產多有依賴,其战略轉型的其中一個重要內容是逐步擺脫對前者的依賴。但從興業對房地產行業的貸款佔比來看,這種依賴並沒有明顯下降。 2023H1,興業投向房地產的貸款佔比爲7.8%,較2017年(战略轉型开始)還提高了1.5個百分點。  (來源:公司財報)

(來源:公司財報)

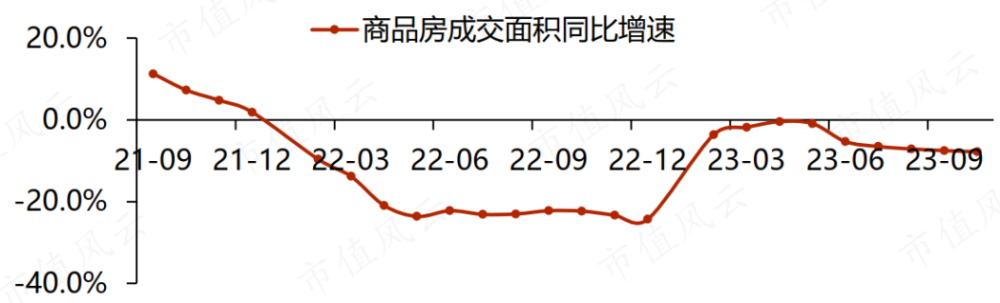

受地產銷售持續承壓影響,房企盈利能力下降、償債能力走弱,對應的涉房貸款業務風險可能上升,導致銀行業整體可能面臨新一輪房企信用風險暴露,對於興業這樣涉房貸款(指對公涉房業務)規模不小的銀行而言,容易首當其衝。  (來源:浙商證券)

(來源:浙商證券)  嚴監管趨勢下,興業依靠同業與非標業務擴張的模式難以爲繼,業務重點重回銀行存貸基礎業務與牌照優勢下的中間業務,由此使得其資產端增速趨近行業整體增速。 2018-2021年,興業的收入同比增速一度超過招行,顯示出良好的業務發展勢頭。但隨着宏觀經濟增速回落、銀行業整體淨息差壓降,興業這種以高資金成本爲業務根基的銀行,其盈利空間日漸逼仄。 中長期來看,以對公爲主的客戶結構和業務模式將持續對興業淨息差水平提升形成壓制。短期來看,涉房業務風險的加大,有可能對興業帶來一定負面影響。 不過,興業已經通過增加撥備來應對這種衝擊。還要看到的是,市場對於銀行涉房業務風險的擔憂,由來已久,並且很大程度上已將這些擔憂反映在股價變化中。免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

嚴監管趨勢下,興業依靠同業與非標業務擴張的模式難以爲繼,業務重點重回銀行存貸基礎業務與牌照優勢下的中間業務,由此使得其資產端增速趨近行業整體增速。 2018-2021年,興業的收入同比增速一度超過招行,顯示出良好的業務發展勢頭。但隨着宏觀經濟增速回落、銀行業整體淨息差壓降,興業這種以高資金成本爲業務根基的銀行,其盈利空間日漸逼仄。 中長期來看,以對公爲主的客戶結構和業務模式將持續對興業淨息差水平提升形成壓制。短期來看,涉房業務風險的加大,有可能對興業帶來一定負面影響。 不過,興業已經通過增加撥備來應對這種衝擊。還要看到的是,市場對於銀行涉房業務風險的擔憂,由來已久,並且很大程度上已將這些擔憂反映在股價變化中。免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容爲原創 未獲授權 轉載必究

本文作者可以追加內容哦 !

標題:興業銀行驚現“烏龍指”?曾經的同業之王,業務轉型成敗須關注兩大因素

地址:https://www.utechfun.com/post/313084.html