剛過去的交易周(12.11-12.15),滬指3000點得而復失,A股整體先揚後抑,後半周的3連跌,讓周K形成較長的上影线。

回過頭看,或許周二滬指站上3000點本身有勉強的意味。次日(周三)低开低走則打擊了市場乘勝追擊的情緒;周四、周五做多力量在早盤均有所抵抗,各大股指都出現盤中翻紅的情況。

但周五適逢股指期貨交割日(每個月第三個周五),午後北向資金的態度轉變,讓市場情緒隨指數又落至低點。

從周末消息面來看,並不存在明顯的利空,所以市場主要還是受流動性(縮量)和信心缺乏的影響。另一方面,不少人都在喫瓜東方甄選,可能忽略了一些潛在的催化。

由此,本文將梳理部分可能在下周有所表現的板塊(及相關事件),其中包括可能讓滬指重回3000點的“前哨”。

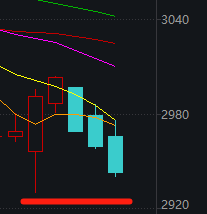

首先要提的就是券商。

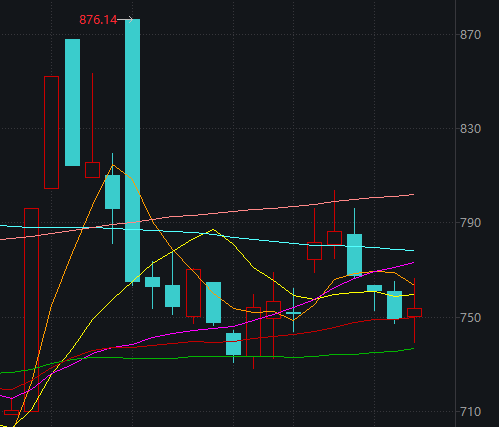

以Wind券商指數爲例,8月底以來,板塊整體在低位調整,10月下旬至11月中旬隨大盤有過一些反彈,但並不算強勢和主動;本周則在低位收十字星。

券商指數周K

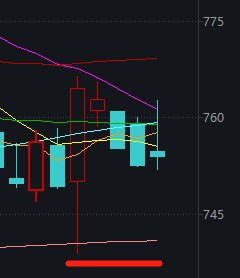

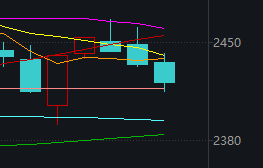

券商指數本周日K

就在市場對證券行業新一輪並購的遐想,因行情不振而有些淡忘之際,周五(12月15日)晚間,“國聯+民生”迎來新推進。

證監會批復,核准無錫市國聯集團成爲民生證券的主要股東,同時要求穩步推進民生證券和國聯證券的整合工作。

有一就有二,該事件可能重燃市場對券商板塊的關注。

比如12月8日晚間,浙商證券公告啓動收購國都證券股權,但可能由於行情寡淡,就未有太多人留意。

而此前討論較多的“華創+太平洋”“平安+方正”等證券業並購,今年年底前都將見分曉。

其中“華創+太平洋”,在9月21日晚,太平洋證券及華創雲信雙雙公告稱,證監會受理了太平洋證券變更主要股東或公司實際控制人的行政許可申請。最終能否獲得核准,將在本月有結果。

而“平安+方正”,按照去年12月證監會要求,中國平安需要就解決同時控制方正證券與平安證券、方正富邦基金與平安基金等問題,在2023年12月19日(下周二)前制定並上報方案,明確時間表和路线圖,並在5年內完成規範整改。

本周五券商曾有異動,雖未帶動大盤上行,但板塊當天錄得陽线。所以如果後續情緒轉暖,期待“牛市旗手”踩准節點,在提振指數上發揮一點作用。

其次是近期A股爲數不多的強勢題材,國企改革概念。

近期國企改革概念股漲勢如潮,比如中廣天擇19天10板,南寧百貨5連板,上海建科7天5板,音飛儲存4連板。這些個股都有國資背景,當然也疊加了一些其他熱門概念。

資金面上,有“國家隊”明牌买入央企相關ETF,帶來活水。

消息面上,證監會周四晚間表示,將加大力度支持國企改革和民營經濟發展壯大。12月11日至12日舉行的中央經濟工作會議,則在深化重點領域改革方面提出深入實施國有企業改革深化提升行動,增強核心功能、提高核心競爭力。

雖然截至發稿,周末暫無進一步利好消息,但市場對國企改革深化的預期較爲濃厚(可能的後續消息不少),題材熱度不易驟然消散。

同時別忘了,券商並購概念中,不少當事方同樣有國資背景(比如浙商證券實控人爲浙江國資委),所以兩個題材可能互爲加分項。

第三是自動駕駛,也算是老熱點板塊了,12月以來表現一般。

但年底前催化密集,可保持一定關注。

12月19日,2023全球自動駕駛峰會將在深圳舉行。

12月19日,理想汽車OTA5.0,計劃开啓全量用戶推送。

12月20日,L3/L4駕駛可獲批上路。

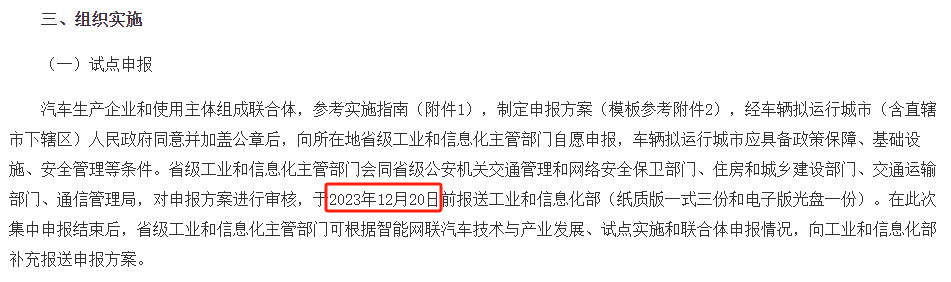

上個月,我國四部門聯合發布《關於开展智能網聯汽車准入和上路通行試點工作的通知》,正式對L3/L4自動駕駛的准入規範進行了具體要求,並完善了相關規則。

同時开啓對首批企業的遴選工作,試點申報時限就是下周三。

12月21日-22日,2023第三屆ICVS中國自動駕駛年會將在上海舉辦。

12月26日,問界M9及華爲冬季全場景發布會,余承東說問界M9是“1000萬以內最好的SUV”,大訂單近4萬(截至12月14日)。

最後是寒潮影響下的保暖、燃氣等方向。

近日多地氣溫驟降,今冬以來最強寒潮正在影響我國。

據中國天氣官微,目前,這股“王炸級”寒潮已經給我國多地帶來大幅降溫,12月16日至18日,寒潮還將一路南下,影響直抵海南,給我國約八成國土帶來降溫,全國20余個省份或將被“凍哭”。

據@中國天氣,12月16日,我國氣溫最高站點和氣溫最低站點的最大溫差達到了76(內蒙古圖裏河-44.2→海南保亭31.8)。

可能涉及的概念不展开細講了,煤炭(能源)、供熱、取暖設備、取暖食品等。本周燃氣板塊就表現不錯。

機構觀點

光大證券:當下大盤缺乏強有力的正向催化,預計短线市場將延續弱勢。配置上,圍繞科技創新、內外貿一體化等政策的挖掘,成爲短线一大熱點方向,可酌情關注受益的貿易、物流、免稅、旅遊和華爲鏈反復表現的機會;寒潮來襲、雙節將至,天然氣、煤炭、電力等能源板塊的階段性漲價預期較爲明確,可繼續關注;促消費方面,可繼續關注商貿、食品飲料、旅遊酒店、家電等低位消費股的修復預期。

中信建投:雖然大盤後半周又有所走弱,但前期壓制市場的兩個主要因素——流動性和市場信心正在出現邊際改善的跡象,尤其是流動性方面,隨着美債收益率回落,後市有較大的改善潛力;市場信心雖然仍是行情的主要桎梏,後續可以期待更多有力度的政策出台,市場也會逐步圍繞經濟工作會議的重點方向不斷挖掘機會和具體標的,從而使結構性行情不會缺乏。

整體行情上,市場信心的有效積聚可能還需要一段時間或一些新增因素的刺激,這也意味着短线行情可能還要再忍受一段時間的震蕩磨底,操作上仍是重點把握結構行情,並密切關注和跟蹤行情的潛在變化。後市或可沿着三個方向挖掘標的,一是有持續催化的主題概念,二是中央經濟工作會議重點提及的領域;三是密切跟蹤經濟修復情況,尋找一些順周期和面臨業績拐點的行業和板塊。

本周行情回顧

主要指數表現

重點指數細節

滬指日K

中證2000日K

領漲領跌板塊:注意,有的領漲概念下,疊加國企改革的成分股較多

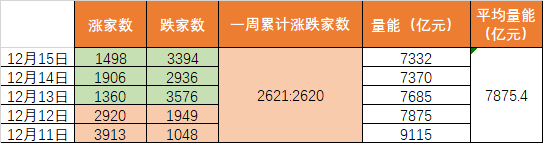

漲跌家數及量能:周內指數下跌但漲跌平衡,說明越來越多個股“跌不動”

個股周漲、跌幅榜

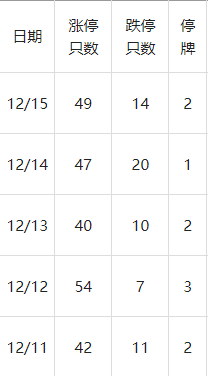

每日漲跌停家數

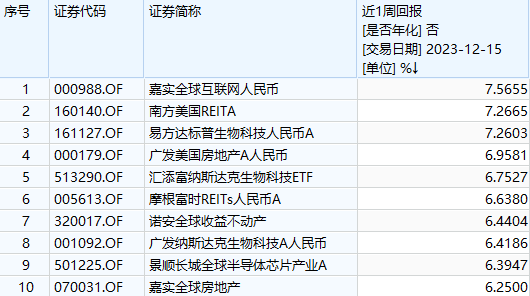

公募基金表現

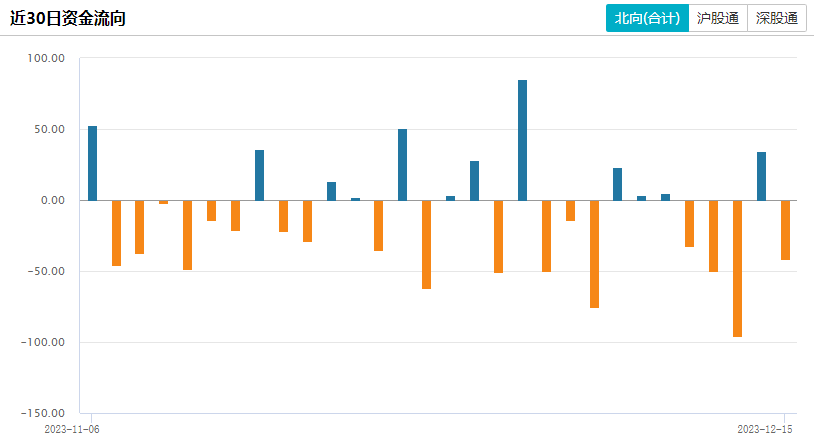

北向資金:逆勢加倉醫藥白馬股

據Wind統計,北向資金周五全天淨賣出41.66億元。本周,北向資金淨賣出185.76億元。

數據顯示,12月15日(周五)北向資金淨买入貴州茅台5.79億元位居榜首。比亞迪加倉額爲4.32億元,另一同屬汽車行業的長安汽車淨买入額爲1.21億元。外資淨买入超1億元的個股,則較爲集中地分布在醫藥生物行業。

賣出一側,中興通訊減倉2.95億元,農業銀行、中國平安、中國中免、伊利股份、賽微電子、寧德時代、通化金馬、美的集團、北方國際、建設銀行、江淮汽車、中國銀河、濰柴動力、工商銀行淨賣出額均超1億元。

從周度表現看,長江電力淨买入額爲7.45億元,邁瑞醫療、比亞迪、萬華化學加倉均超6億元。

賣出方面,五糧液減倉額爲9.88億元,伊利股份淨賣出額爲8.59億元;賽力斯、中國平安減倉均超7億元。

每日經濟新聞

本文作者可以追加內容哦 !

標題:催化密集+節點臨近,這幾大板塊能否引領下周反彈?

地址:https://www.utechfun.com/post/305673.html