本文系深潛atom第717篇原創作品

"看到了問題的vivo,

積極布局AI大模型、IoT系統等業務"

徐太良丨作者

深潛atom工作室丨編輯

手機出貨量節節走低的背景下,vivo秀的“肌肉”顯得有些中氣不足。

圖源:vivo

2023年11月1日,vivo召开开發者大會,發布了自研藍心大模型BlueLM、OriginOS 4、自研藍河操作系統BlueOS等產品,大秀“肌肉”。結合行業的發展趨勢來看,不論是布局自研大模型,還是推出面相IoT的智慧操作系統,都說明vivo確實具備一定的底層技術以及洞察力。

但值得注意的是,科技公司的影響力終歸還是要依托於的產品大規模出貨。過去幾年,vivo一直專注“機海战術”,隨着下沉手機市場紅利消逝,vivo手機的影響力正不斷走低。這或許也預示着,vivo新推出的諸多技術,難逃曲高和寡的命運。

從第一到第四,vivo跌落神壇

盡管過去幾年,智能手機行業的紅利一直在逐步消逝,但2023年對於vivo來說,卻是異常痛苦的一年。這主要是因爲,2023年以來,vivo手機的影響力正逐步走低。

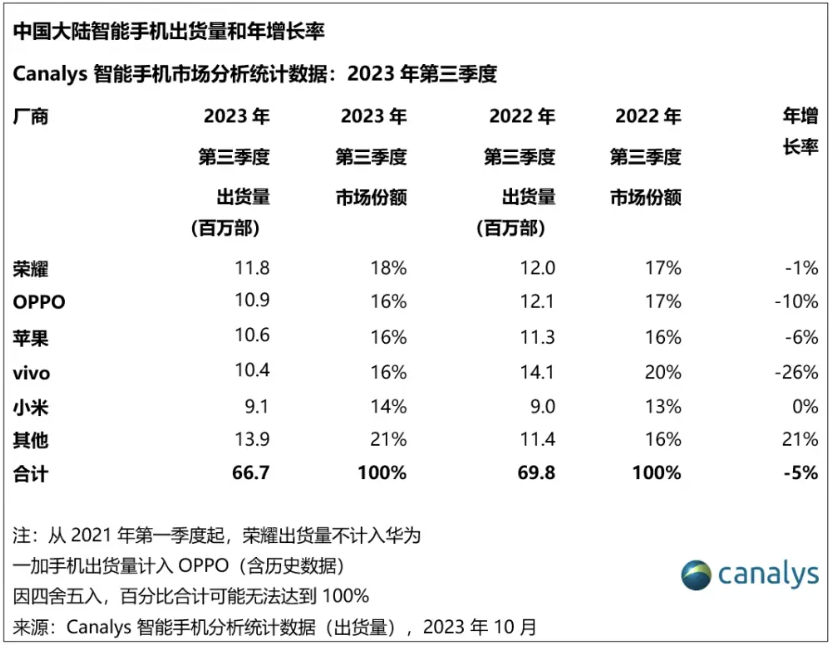

圖源:Canalys

Canalys披露的數據顯示,2023年Q1-Q3,vivo手機出貨量分別同比下跌7%、14%以及26%,跌幅逐步擴大。尤其是2023年Q3,vivo手機的出貨量跌幅不光遠高於另外四大智能手機品牌,並且排名也大幅下滑,僅位居第四。

誠然,2023年以來,中國整體的智能手機出貨量也在走低,vivo手機出貨量下滑在一定程度上契合了市場的趨勢。但值得注意的是,此前幾年,中國智能手機出貨量也在逐步走低,而vivo手機的出貨量卻可以保持正增長。

IDC數據顯示,2023年-2022年,中國智能手機行業出貨量分別爲3.29億台和2.86億台,分別同比增長1.1%、下跌13.2%。其中2022年,中國智能手機出貨量創有史以來最大降幅,時隔十年,出貨量再次回落到3億以下。

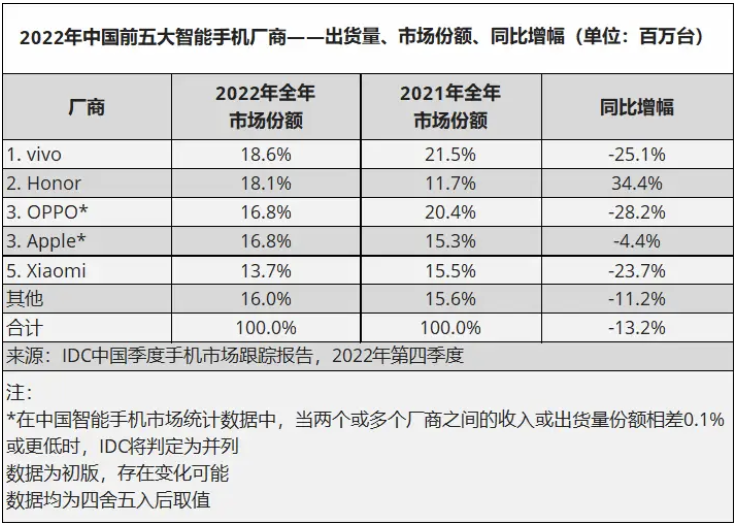

圖源:IDC

反觀vivo,在如此惡劣的環境下,依然可以穩居第一。IDC數據顯示,2021年,vivo手機出貨量7100萬台,同比增長23.3%,市場份額爲21.5%,位居第一;2022年,vivo的市場份額爲18.6%,再次問鼎第一。

由此來看,2023年以來,vivo手機出貨量持續下探,似乎並不是因爲市場下行壓力過大,而是因爲產品的核心競爭力不足,被其他品牌搶奪了市場。

有量無質,vivo錯失高端化、差異化紅利

過去幾年,vivo手機的出貨量之所以可以連續問鼎冠軍,主要是因爲其採用了“機海战術”,靠海量的中低端產品,搶佔了盡可能多的市場。

比如,僅2022年一年時間,vivo就推出了45款手機產品。同期,小米、榮耀、華爲的手機新品分別爲30款、23款和14款。

值得注意的是,vivo的諸多新品並非用心打造的精品,大多其實都是基於同一平台進行“套娃”。比如,僅在vivo T35系列下,vivo就推出了Y35、Y35+、Y35m三款產品,這三款產品的外形高度相似,僅核心配置有所區別,差價爲幾百元,密集地分布在千元價位段上。

由於vivo擁有數十萬的线下門店,數量衆多的中低端產品投放到市場,自然就能輻射到盡可能多的消費者。

但值得注意的是,智能手機產品質量逐漸提升的背景下,消費者的換機周期也在不斷拉長。

Strategy Analytics披露的數據顯示,中國用戶的平均換機周期已經達到了28個月。隨着大部分下沉市場的用戶完成換機,vivo的“機海战術”愈發後繼乏力。

在此背景下,爲了攫取更高的收益,諸多智能手機廠商都已經踏上了高端化、差異化徵程。

圖源:小米

比如,2021年末,發布小米12系列時,雷軍就對外表示,“小米高端手機正式开始對標蘋果,向蘋果學習”;此外,由於折疊屏手機市場已展現勃勃生機,諸多智能手機廠商也已开始加碼相關業務。比如,2023年下半年,榮耀分別推出了Magic V2、榮耀V Purse以及榮耀Magic Vs2三款折疊屏手機。

反觀vivo,由於過於依賴“機海战術”,在智能手機高端化、差異化徵程上的表現並不盡如人意。

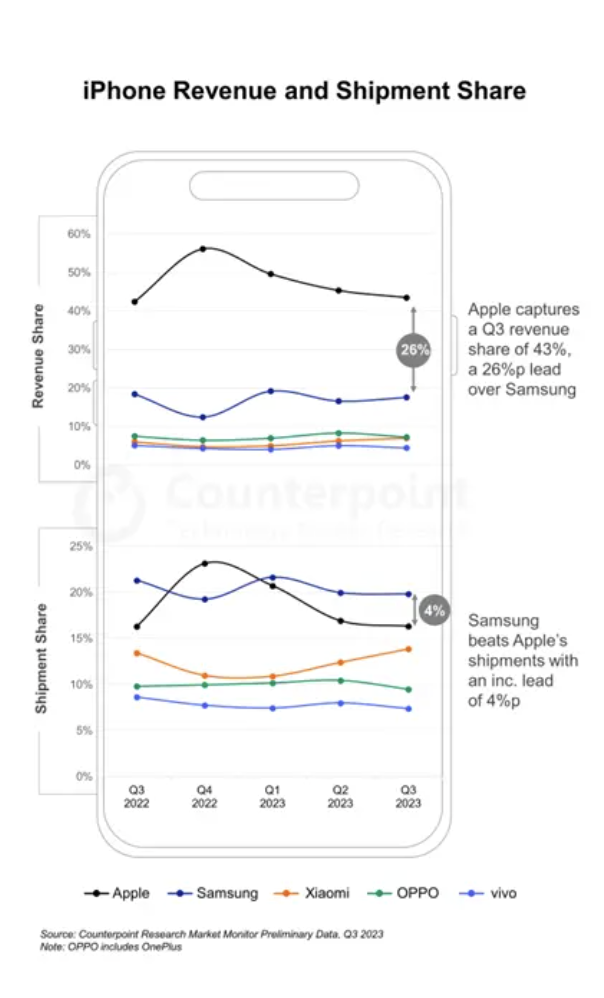

圖源:Counterpoint

Counterpoint數據顯示,2023年Q3,vivo手機營收同比下跌12%,幾乎是2021年第三季度的一半,在前五大智能手機品牌中排名最後。這在一定程度上說明,vivo的高端手機似乎不如小米的同類型產品更受歡迎。

此外,面對更具想象力的折疊屏手機形態,vivo也顯得過於保守。2018年,接受媒體採訪時,vivo執行副總裁胡柏山曾公开表示,短期內不看好折疊屏手機。此後幾年,vivo雖然也按部就班地更新折疊屏手機產品,但vivo的折疊屏手機,無論是更新節奏、輕薄體驗、性能配置還是軟件優化,對比友商都存在明顯短板。

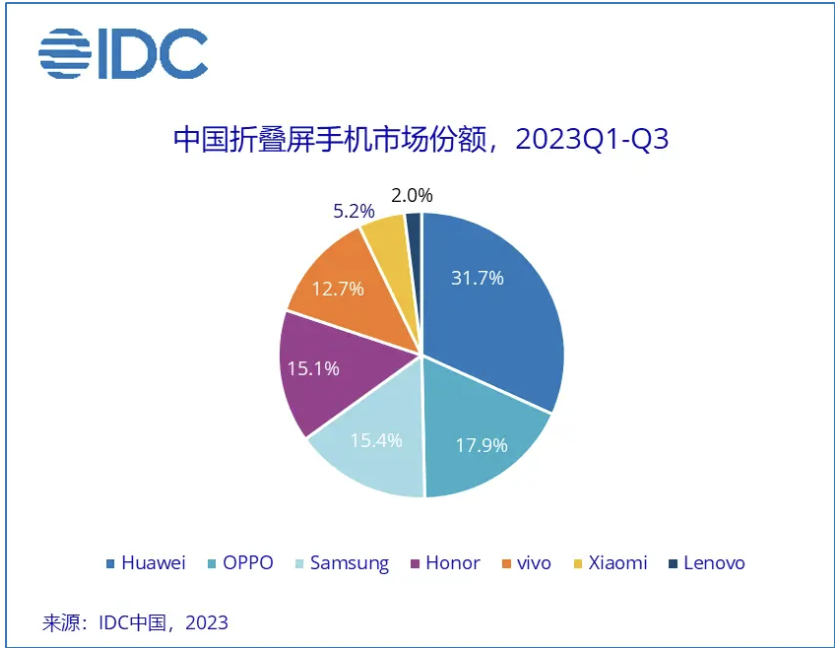

圖源:IDC

這也決定了,vivo折疊屏手機很難有亮眼的市場表現。IDC數據顯示,2023年前三季度,在中國折疊屏手機市場,vivo折疊屏手機的份額僅爲12.7%,位居第五。

沒有先發優勢,大模型、IoT難救vivo

影響力逐步走低的背景下,vivo召开开發者大會,發布自研藍心大模型BlueLM、OriginOS 4、自研藍河操作系統BlueOS等產品,顯然是希望借這些產品的力量,挽回市場層面的頹勢。

圖源:vivo

結合市場趨勢來看,vivo布局這些技術確實有一定的合理性。自ChatGPT爆火以後,諸多科技公司都开始布局AI大模型。考慮到智能手機是大衆消費者最重要的計算平台,內置AI大模型,顯然有望提升手機產品的核心競爭力。

另一方面,隨着5G、物聯網等技術逐步成熟,IoT產業也在蓬勃發展。Valuates披露的調研數據顯示,預計2026年,全球IoT市場規模爲319億美元,2019年-2026年,相關市場的復合年增速高達64.2%。在此背景下,推出致力於承接IoT終端的藍河操作系統BlueOS,也有助於vivo掌控下一個時代。

不可否認的是,vivo的諸多技術理念十分先進,但結合vivo現有的產品以及行業其他玩家的資源來看,vivo接下來的發展或許並不會一帆風順,而是會面臨更大的競爭壓力。

首先,AI大模型確實有助於提升智能手機的競爭力以及用戶粘性,但由於手機需要照顧數據隱私,因而需要一定的端側算力。目前只有天璣9300、第三代驍龍8等少數旗艦處理器可以爲手機端側大模型提供穩定的端側算力,老款旗艦很難體驗到極致的大模型功能。

這個意味着,各大智能手機廠商在AI大模型功能上,其實處於同一起點。vivo此前主推的“機海战術”很難賦能AI大模型,進而提升vivo手機用戶的忠實度。

另一方面,不止vivo,其他智能手機廠商其實早已看到IoT的大趨勢,積極布局相關產業。

比如,早在2017年,小米就推出了自研的Vela OS系統,爲了彈性適應各類智能硬件產品,該系統做到了可伸縮、可裁切,支持從簡單到復雜的各類設備,开始逐步統一IoT設備生態。

更悲觀的是,vivo和其他智能手機廠商在IoT產業上的差距不止在於系統推出的早晚,還在於前者的生態明顯不如其他智能手機廠商繁榮。

以小米爲例,財報顯示,截至2023年中,小米AIoT平台已連接的IoT設備(不包括智能手機、平板及筆記本計算機)數量達6.55億台,同比增長24.2%。

圖源:vivo

反觀vivo,目前在官方僅展示耳機、手表、平板三類IoT產品。2023年开發者大會上,vivo物聯中心高級總監吳文滄透露,vivo IoT生態設備的連接超5600個,和小米不具備可比性。

綜合來看,2023年以來,vivo手機的出貨量節節下探,看似是行業天花板下降後的自然調整,但更深層次,其實揭示出了vivo“機海战術”的疲軟。

此前,靠數以十萬計的线下門店,vivo的“套娃”中低端手機可以大規模出貨。但遺憾的是,隨着下沉市場的換機紅利逐漸消失,在高端、差異化等層面存在短板的vivo手機愈發難以繼續在市場層面保持優勢。

雖然vivo看到了上述問題,开始積極布局AI大模型、IoT系統等業務,但遺憾的是,這些技術極度依賴高端產品以及繁榮的生態,不具備比較優勢的vivo接下來或許將面臨更嚴峻的下行壓力。

原文標題 : vivo“機海战術”啞火,大模型能否護駕成功

標題:vivo“機海战術”啞火,大模型能否護駕成功

地址:https://www.utechfun.com/post/288406.html