9月8日,乘聯會在线上召开月度信息交流會並發布《2023年8月全國乘用車市場分析報告》。搜狐汽車研究室根據報告及發布會內容整理了8月乘用車市場的總體情況,具體如下:

一、產銷情況

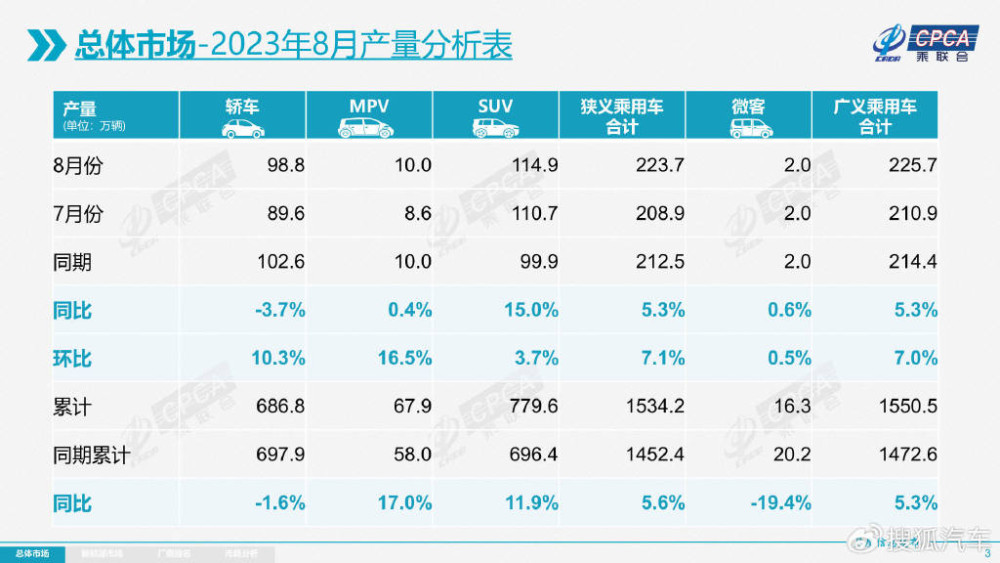

1、產量

2023年8月全國狹義乘用車產量爲223.7萬輛,同比提升5.3%,環比提升7.1%。其中轎車產量爲98.8萬輛,同比下滑3.7%%;SUV產量爲114.9萬輛,同比上升15%;MPV產量爲10萬輛,同比提升0.4%。

2、零售、批發銷量

零售銷量:2023年8月全國狹義乘用車零售銷量爲192萬輛,同比提升2.5%,環比提升8.6%。其中,轎車零售銷量爲89.3萬輛,同比下滑6.2%,;SUV零售銷量93.1萬輛,同比提升11.4%;MPV零售銷量9.6萬輛,同比提升12%。

批發銷量:2023年8月全國狹義乘用車批發銷量爲223.7萬輛,同比提升6.5%,環比提升8.5%。其中,轎車批發銷量97.6萬輛,同比下滑1.8%;SUV批發銷量116.6萬輛,同比上升15.4%;MPV批發銷量9.5萬輛,同比下滑1.6%。

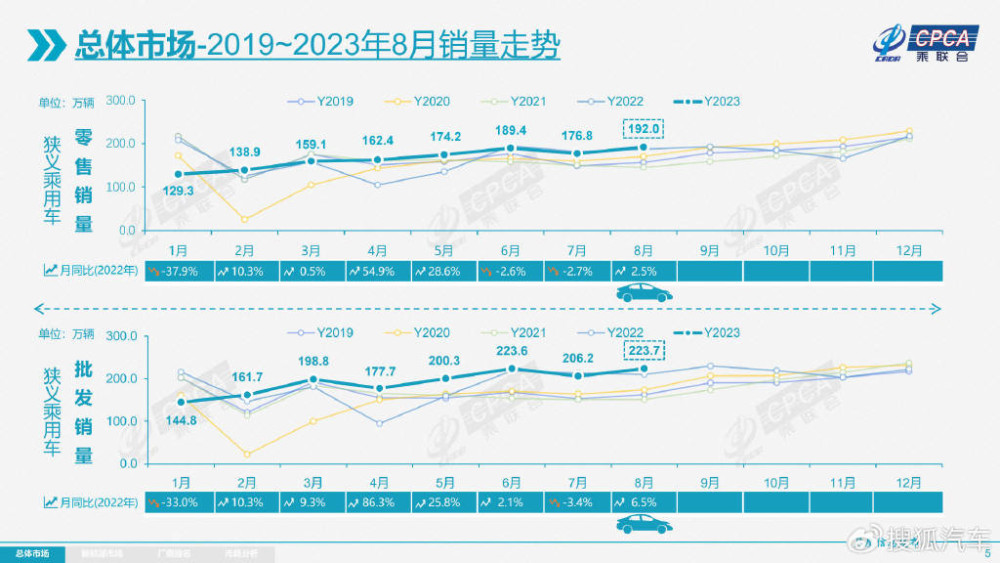

3、2019-2023年8月總體市場銷量走勢

4、新能源車生產、零售、批發銷量

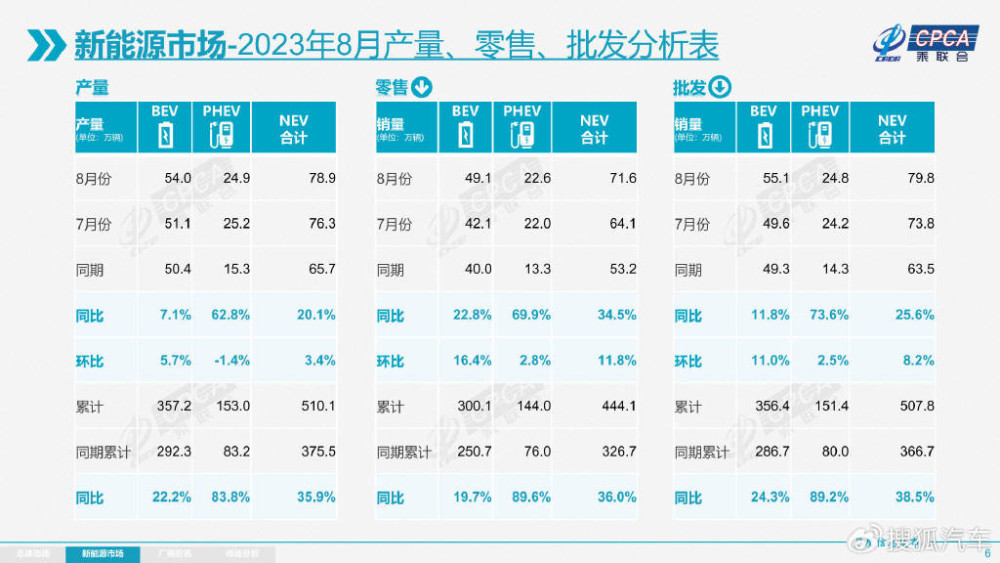

8月,新能源乘用車產量爲78.9萬輛,同比上升20.1%,環比上升3.4%。其中BEV產量爲54萬輛,同比上升7.1%;PHEV產量24.9萬輛,同比上升62.8%。

8月,新能源乘用車零售銷量達71.6萬輛,同比上升34.5%,環比上升11.8%。其中BEV零售銷量49.1萬輛,同比上升22.8%;PHEV零售銷量爲22.6萬輛,同比提升69.9%。

8月,新能源乘用車批發銷量達到79.8萬輛,同比上升25.6%,環比上升8.2%。其中BEV批發銷量55.1萬輛,同比上升11.8%;PHEV批發銷量24.8萬輛,同比上升73.6%。

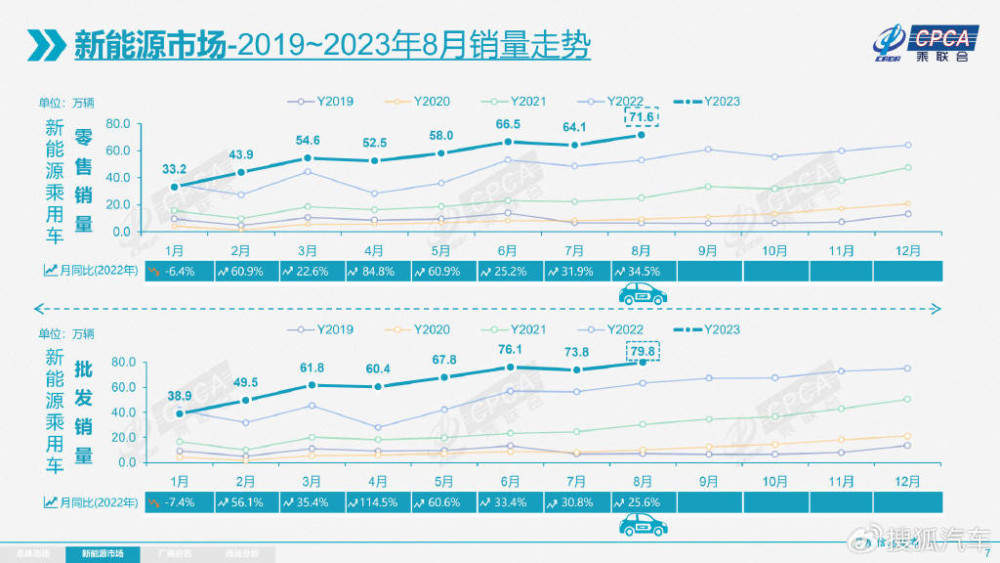

5、2019-2023年8月新能源市場銷量走勢

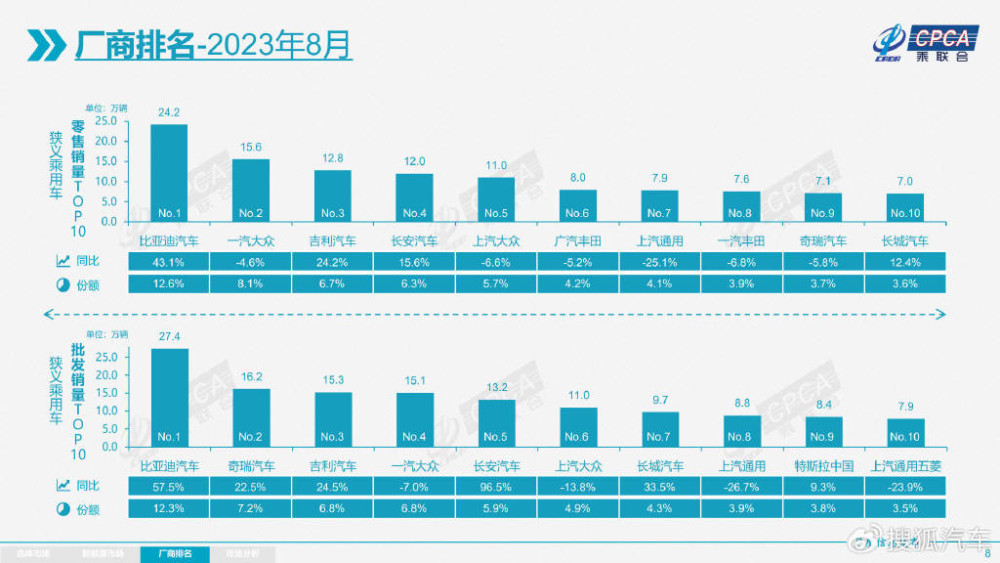

6、狹義乘用車廠商排名(8月零售銷量、批發銷量)

狹義乘用車零售銷量:8月前三名分別是比亞迪汽車、一汽-大衆、吉利汽車,零售銷量分別爲24.2萬輛、15.6萬輛、12.8萬輛,銷量同比分別爲43.1%、-4.6%、24.2%,市場份額各佔12.6%、8.1%、6.7%。

1-8月狹義乘用車累計零售銷量前三名分別爲比亞迪汽車、一汽-大衆、長安汽車。

狹義乘用車批發銷量:8月前三名分別是比亞迪汽車、奇瑞汽車、吉利汽車,批發銷量分別爲27.4萬輛、16.2萬輛、15.3萬輛,同比分別爲57.5%、22.5%、24.5%,市場份額各佔12.3%、7.2%、6.8%。

1-8月狹義乘用車累計批發銷量前三名分別爲比亞迪汽車、一汽-大衆、長安汽車。

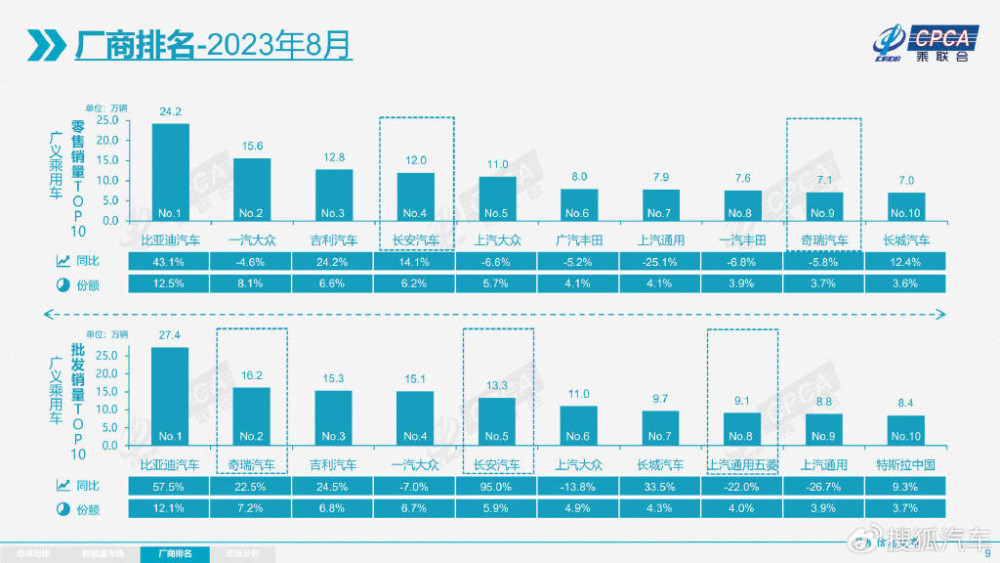

7、廣義乘用車廠商排名(8月零售銷量、批發銷量)

廣義乘用車零售銷量:8月前三名分別是比亞迪汽車、一汽-大衆、吉利汽車。

廣義乘用車批發銷量:8月前三名分別是比亞迪汽車、奇瑞汽車、吉利汽車。

二、2023年8月全國乘用車市場回顧

1、零售:

2023年8月乘用車市場零售達到192.0萬輛,同比增長2.5%,環比增長8.6%。今年累計零售1322.0萬輛,同比增長2.0%。

今年8月車市零售達到歷史同期最高的水平,高於2017年零售峰值的8月增長2%。8月促消費政策聲勢大,促銷仍處最高位,加之近期成都車展前後有大量新品和低價新款推出,消費需求有所釋放。

盡管有台風、暴雨、高溫等極端天氣的擾動,暑期出遊熱度依然居高不下,車市消費增長較好。國家層面針對汽車行業的政策指引頻出,旨在進一步穩定和擴大汽車消費。商務部推動“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季活動效果顯現,各地車展及發放消費券等豐富多彩的促消活動,對提振消費信心有較好的增進效果。

從今年春節過早、預期刺激政策出台反復未果、國六老庫存促銷战風起雲湧、期待中的老國六車延期半年和去年基數逐步擡高等綜合因素的影響下, 1-8月累計零售1322.0萬輛實現同比正增長2.0%的良好表現。

8月自主品牌零售100萬輛,同比增長17%,環比增長6%,國內零售份額爲52.1%,同比增長6.1個百分點;2023年自主品牌累計份額50%,同比增長4.7個百分點。8月自主品牌批發市場份額57.6%,同比增長8.6個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪汽車、奇瑞汽車、長安汽車、吉利汽車、長城汽車等傳統車企品牌份額均提升明顯。

8月主流合資品牌零售65萬輛,同比下降16%,環比增長10%。8月的德系品牌零售份額20.1%,同比下降1個百分點,日系品牌零售份額16.7%,同比下降4個百分點。美系品牌市場零售份額達到8.5%,同比下降0.4個百分點。

8月豪華車零售28萬輛,同比增長9%,環比增長14%。世界範圍內的產品供給改善促進了國內零售市場走強。

2、出口:

今年總體汽車出口延續去年年末強勢增長特徵,海關1-8月汽車出口321.6萬輛增長69%,8月汽車出口43.8萬輛,增長42%。乘聯會統計口徑下的8月乘用車出口(含整車與CKD)33萬輛,同比增長31%,環比增長7%。1-8月乘用車出口232萬輛,同比增長72%。8月新能源車佔出口總量的24%。隨着出口運力的提升,8月自主品牌出口達到28.4萬輛,同比增長58%,環比增長14%;合資與豪華品牌出口4.6萬輛,同比下降39%。

3、生產:

8月乘用車生產223.7萬輛,同比增長5.3%,環比增長7.1%。其中豪華品牌生產同比下降4%,環比增長2%;合資品牌生產同比下降20%,環比增長11%;自主品牌生產同比增長28%,環比增長6%。

4、批發:

8月全國乘用車廠商批發223.7萬輛,同比增長6.5%,環比增長8.5%。今年累計批發1,537.3萬輛,同比增長6.6%。受新能源市場和出口拉動的促進,8月廠商銷量創出當月歷史新高。8月自主車企批發128萬輛,同比增長26%,環比增長7%。主流合資車企批發65萬輛,同比下降16%,環比增長12%。豪華車批發30萬輛,同比下降1%,環比增長7%。

8月乘用車主力廠商總體表現較強。萬輛以上銷量的乘用車企業廠商共34家(環比增3家),其中同比增速超50%的有5家,同比增速超10%的有10家。

5、庫存:

8月廠商溫和增產,而零售景氣度較高,推動渠道庫存較穩,形成了產量與批發持平,而廠商國內批發低於零售1萬輛的去庫存走勢。廠商與渠道從去年12月到今年8月持續去庫存51萬輛,從而減緩了渠道庫存壓力。

6、新能源:

8月新能源乘用車批發銷量達到79.8萬輛,同比增長25.6%,環比增長8.2%。今年以來累計批發507.8萬輛,同比增長38.5%。8月新能源車市場零售71.6萬輛,同比增長34.5%,環比增長11.8%。今年以來累計零售444.1萬輛,同比增長36.0%。

(1) 批發:

8月新能源車廠商批發滲透率35.7%,較2022年8月30.2%的滲透率提升5.5個百分點。8月,自主品牌新能源車滲透率51%;豪華車中的新能源車滲透率34.6%;而主流合資品牌新能源車滲透率僅有6.1%。8月純電動批發銷量55.1萬輛,同比增長11.8%,環比增長11.0%;插電混動銷量24.8萬輛,同比增長73.6%,環比增長2.5%,佔總體新能源車份額31%,同比增加9個點。8月B級電動車銷量17萬輛同比增長26%,環比增長17%,佔純電動份額31%。純電動市場的A00+A0級經濟型電動車市場崛起,其中A00級批發銷量8.5萬輛,同比下降33%,環比下降1%,佔純電動份額15%,同比下降11個百分點;A0級批發銷量17.1萬輛,佔純電動份額31%份額,同比增加12個百分點;A級電動車11萬輛,佔純電動份額20%。

各級別電動車銷量相對分化。8月乘用車批發銷量超兩萬輛的車型有16個:Model Y 65,316輛、比亞迪宋57,940輛、比亞迪秦45,004輛、海鷗34,841輛、比亞迪海豚(配置|詢價)32,745輛、比亞迪元32,662輛、朗逸32,160輛、長安CS75 29,193輛、軒逸28,250輛、速騰26,299輛、埃安S 22,896輛、比亞迪漢22,760輛、哈弗H6 22,188輛、瑞虎8 21,369輛、寶馬3系20,265輛、五菱繽果(配置|詢價)20,214輛。其中新能源車位列總體乘用車車型銷量排行的前6位,優勢地位明顯。

(2) 零售:

8月新能源車國內零售滲透率37.3%,較去年同期28.4%的滲透率提升9個百分點。8月,自主品牌中的新能源車滲透率60.2%;豪華車中的新能源車滲透率30.0%;而主流合資品牌中的新能源車滲透率僅有5.2%。從月度國內零售份額看,8月主流自主品牌新能源車零售份額70%,同比下降0.2個百分點;合資品牌新能源車份額5.2%,同比下降0.8個百分點;新勢力份額13.8%,同比下降1.2個百分點;特斯拉份額9%,同比增長3.0個點。

(3) 出口:

8月新能源乘用車出口7.8萬輛,同比增長1.7%,環比下降11.8%,佔乘用車出口24%;其中純電動佔比新能源出口的93.3%,A0+A00級純電動出口佔新能源出口的50%。伴隨着中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,由此新能源出口市場仍然向好,前景可期。8月廠商出口方面,比亞迪汽車25,023輛、特斯拉中國19,465輛、上汽乘用車18,677輛、上汽通用五菱3,380輛、東風易捷特3,281輛、長城汽車2,947輛、吉利汽車1,155輛、創維汽車987輛、智馬達汽車914輛、東風柳汽644輛、上汽大通530輛。從自主出口的海外市場零售數據監控看,A0級電動車佔比達60%,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪汽車在東南亞逐步領軍。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啓動,海外市場也有數據开始顯現。

(4) 車企:

8月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等爲代表的傳統車企在新能源板塊表現尤爲頑強。在產品投放方面,隨着自主車企在新能源路线上的多线並舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業達到15家(同、環比均持平),佔新能源乘用車總量87%(上月88.1%,去年同期82%)。其中:比亞迪汽車274,086輛、特斯拉中國84,159輛、吉利汽車47,299輛、廣汽埃安45,029輛、長安汽車36,919輛、上汽通用五菱35,612輛、理想汽車34,914輛、上汽乘用車26,615輛、長城汽車26,266輛、蔚來汽車19,329輛、零跑汽車14,190輛、小鵬汽車13,988輛、上汽大衆13,003輛、哪吒汽車12,103輛、奇瑞汽車10,579輛。

(5) 新勢力:

8月新勢力零售份額13.8%,同比下降1.2個百分點;理想、蔚來等新勢力車企銷量表現總體仍較強。主流合資品牌中,南北大衆強勢領先,新能源車批發20,150輛,佔據主流合資純電動60%份額,大衆堅定的電動化轉型战略初見成效。其他合資與豪華品牌仍待發力。

(6) 普混:

8月普通混合動力乘用車批發81,841輛,同比增長26%,環比增長0.1%。其中一汽豐田27,256輛、廣汽豐田26,782輛、東風本田7,736輛、廣汽本田4,856輛、廣汽乘用車4,509輛、東風乘用車4,486輛、東風日產3,106輛、上汽通用五菱1,754輛、長安福特1,136輛、吉利汽車140輛,混合動力的自主品牌銷量逐步提升。

三、2023年9月全國乘用車市場展望

“金九銀十”是車市的好日子,今年的“金九”效果更均衡。9月有20個工作日、較去年少1天,而且今年中秋節在9月29日,中秋和國慶合並8天假期,國慶長假駕車高速公路免費出遊熱情更高,預計會推動9月私人購車熱情高漲。

隨着近兩年樓市的持續降溫,消費受投資擠壓問題逐步緩解。購房投資下降後,其他各類消費开始復蘇,今年暑期出遊熱度居高不下,航空客運班次、鐵路客運量等高頻數據也持續處於高位,由此帶動交通運輸、住宿、餐飲等行業持續走強,拉動汽車消費持續表現較強。近幾個月車市的需求逐步恢復,印證了消費復蘇趨勢和國內大市場的支撐作用。

隨着成都車展的順利舉辦,各品牌秋季新品推出加速,消費者關注新品上市,形成良好的市場消費節奏。部分車企爲扭轉被動趨勢,主動調整產品價格體系和營銷策略,對消費的拉動作用持續體現。隨着各地促消費政策的持續不斷,各類車展等线下活動蓬勃开展,新能源下鄉活動成爲展銷購車的良好載體,拉動消費效果穩定體現。

秋季推出的新車型,隨着整體市場銷量回升從而獲得成功的概率也有提升,車市的新品增量效果相對較強,產品供給側給力對銷量將發揮積極作用。各區域主要城市也开始布局各類大小車展,爲“金九銀十”造勢,有利於通過刺激消費端,帶動產銷的進一步增長。

1、充電峰谷電價需要政策支持

目前發展電動車產業,促進汽車消費的大環境在日益改善。而近期網絡報道的個別地區充電電價調整,甚至充電價格比油價漲得還厲害,引發了不小的關注和討論。個別電動車主抱怨充電費用太貴了。這樣的信息對其他潛在購买電動車的消費者或會帶來購买信心的動搖。

新能源汽車充電價格包括電費和充電服務費兩部分。電費方面,根據目前政策,不同地段、不同電壓等級的公共充電場站往往執行不同的電價,如部分安裝在小區的充電樁執行居民生活電價,在商場、寫字樓和工業園區等地的充電站執行工商業電價。

漲價因素主要是電價變化和服務費變化,服務費的上漲力度不大,而電費波動較大。各地的電價體系差異較大,成本差異明顯。以中午12點-2點電價爲例,上海的9月中午時段是峰值電價,而山東9月中午時段的電價是深谷電價,僅是標准電價的0.1倍,而上海是標准電價的近2倍,上海和山東的電價差距巨大。

目前電力企業的盈利狀態很好,且工業用電的佔比在60%以上高位,從全國角度來看居民和商業用電佔比不足40%。全國用電結構的平衡主要看工業生產的健康度和區域調節能力。電動車作爲大力培育的產業,目前不宜考慮充電帶來的盈利增量。

以現在新能源汽車的保有量規模,仍需要充電樁企業、充電站繼續加大投資建設,形成補能無憂的有效引導,爲潛在消費者購买新能源車解決痛點堵點。

充電峰谷電價需要政策支持。我們要支持電動車發展,對居民用電,包括電動車用電,盡量是以便民爲主,而不是用超高電價的調控,來改變消費者充電習慣。盡量不要讓消費者對電動車充電電價產生恐慌,進而影響新能源車產業的正常發展。尤其是目前中午時段充電的用戶很多是網約車司機,他們近期的收入很不理想,而成本上升讓他們總收入下降,淨收入更是下降較明顯,不利於出租網約市場的健康發展。

2、穩定燃油汽車消費

工信部等七部門聯合發布的《汽車行業穩增長工作方案(2023—2024年)》明確指出要穩定燃油汽車消費。燃油汽車市場平穩發展是中國汽車工業可持續發展的重要環節,燃油車有巨大的國家稅收和較好的企業盈利,而新能源車目前的盈利企業比例極低。2023年1-7月汽車行業收入53,148億元,同比增長12%;成本46,378億元,增長12%;利潤2,583億元,同比增長1%;汽車行業利潤率4.9%,相對於整個工業企業利潤率5.4%的平均水平,汽車行業仍屬偏低。7月汽車營收總值8,217億元,增長5%;成本7,149億元,增長6%;利潤407億元,同比下降30%;汽車行業利潤率5.0%。因此爲了實現汽車行業轉型新能源,需要有效穩定燃油汽車消費,促進行業經濟平穩運行。

燃油車限購的城市市場不能僅靠新能源車增長拉動消費,也要考慮民生。燃油車對使用裏程較低的用戶,其使用全生命周期的碳排放低於電動車,而且實用便利,應該考慮增加燃油車購車指標的供給,滿足百姓對燃油車的民生需求。

隨着目前部分地區的經濟增長平穩,道路擁堵情況已經穩定或達到新的平衡。針對國內燃油車用戶交了上萬億的成品油稅收而出行條件艱難,大量的燃油車限行城市依然存在,現在是否可以重新考量縮短限行時段或放松對燃油車的限行約束條件,實現同車同權,有效滿足消費者對便利出行的需求。

3、車市與樓市需要均衡發展

住宅地產和汽車消費都是居民家庭資產負債表的重要組成部分,房地產走勢和汽車消費走勢是有一定相關性的。因此我們看房地產的投資需求變化,也就能更好的把握汽車市場走勢的外部因素。總體看,2023年房地產走勢呈現相對疲軟的態勢,高房價與低房價地區表現出了逐步分化的態勢,高房價省份地區表現相對較強,中、低價省份地區表現相對較弱。從乘聯會內部測算,購房與私車銷量做對比來看,根據國家統計局2021年的同口徑數據可以看到,按數量看,居民消費購买一輛乘用車,同時購买了72平米的住宅。而且購15萬元車的同時要購74萬元的房子,居民總支出房子與汽車的支出比例嚴重失衡。未來隨着住房不炒的理念推動、存量房的房貸利率的調整、居民購房還貸壓力會稍有減弱,有利於汽車消費的恢復,實現購房與購車的均衡發展。

4、購車抵個稅是穩消費的長效政策

工業和信息化部等七部門近日聯合印發《汽車行業穩增長工作方案(2023—2024年)》。指出汽車產業是國民經濟的重要支柱產業,發揮着工業經濟穩增長的“壓艙石”作用。我國將從供需兩端發力,推動新能源車、傳統車、出口、二手車及車輛報廢等全方位助力消費,推動汽車行業穩定增長。尤其是新車與二手車聯動,對拉動消費的意義巨大。因此建議推動購新車抵個稅的政策實施,建立長效的穩消費機制。去年末個人養老金制度抵個人所得稅,這對中高收入群體的吸引力極其明顯,落地效果不錯。購房投資的貸款、买保險等減少消費資金的項目可以抵個稅,而我們一直呼籲購車抵稅政策也期待能有效落地。买房在中國明確是個人投資行爲,並非消費行爲,CPI是不含房價變化的。而個人投資養老也是投資行爲,只是因爲進入專門養老金账戶,因此也能免稅。這說明稅收是調節居民消費投資行爲的重要方式。而個人購車消費是拉動消費的最重要環節,也建議實施個人購車抵稅。

作爲中國城鄉家庭唯一沒有普及的消費品,近幾年全國乘用車市場總體走勢不強,從支持車市發展的資金來源看,目前車購稅收入的下滑較大,地方政府的土地出讓金也是下滑巨大,因此地方政府大力促進車市消費的能力有限。從居民消費來看,乘用車消費持續低迷難以有效拉動居民生活向高質量發展。近幾年全國個人所得稅的增長很快,應該發揮個人所得稅的購車減稅效應,調動消費者購車熱情,實現拉動消費的可持續增長。

標題:8月乘用車批發銷量223.7萬輛 同比提升6.5% 轎車/MPV市場增速下滑

地址:https://www.utechfun.com/post/260008.html