作者|小葳

出品|智能進化論 公衆號:AImatters

近期,關於中國SaaS軟件發展困境的討論成爲業內熱點。“做一家虧一家”、“國內SaaS,沒一家過的舒服,全體苦大仇深”等觀點引發了不少創業者和投資人的共鳴。

SaaS(Software as a Service)是一種軟件交付模式,通過互聯網提供軟件應用,用戶可以通過訂閱或按需付費的方式使用,無需購买、安裝或維護軟件。從商業模式上看,SaaS是軟件發展的必然,代表了更先進的生產力。這種商業模式已經被衆多國際TOP SaaS企業成功驗證。

在中國市場,SaaS起步相對較晚,企業又身處獨特的市場大環境。高速增長但產業生態仍未成熟,是不少業內人士眼中國SaaS的現狀。關於國內SaaS行業,悲觀看衰與盲目樂觀都不可取,只有直面核心挑战,才能走得更遠。

1 企業級SaaS市場,仍在高速增長

與基礎設施層面的IaaS不同,SaaS是面向業務、承載應用的服務,代表了對雲計算的使用深度。從雲市場細分結構看,根據Gartner數據,在全球市場“IaaS+PaaS+SaaS”總體支出中, IaaS支出佔比約爲三成,PaaS+SaaS約佔七成。中國市場恰恰相反,IaaS佔七成,PaaS+SaaS佔三成。這也從側面印證了國內SaaS行業還處在早期,仍還有巨大發展空間。

國內SaaS的發展伴隨雲計算整體的發展路徑而來,並形成了獨特的產業環境與特點。從市場格局看,市場份額較爲分散,至今未能有一家企業營收超過100億元。而國外以Salesforce、ServiceNow、Workday爲代表的頭部SaaS企業,已經形成了成熟的產業生態。

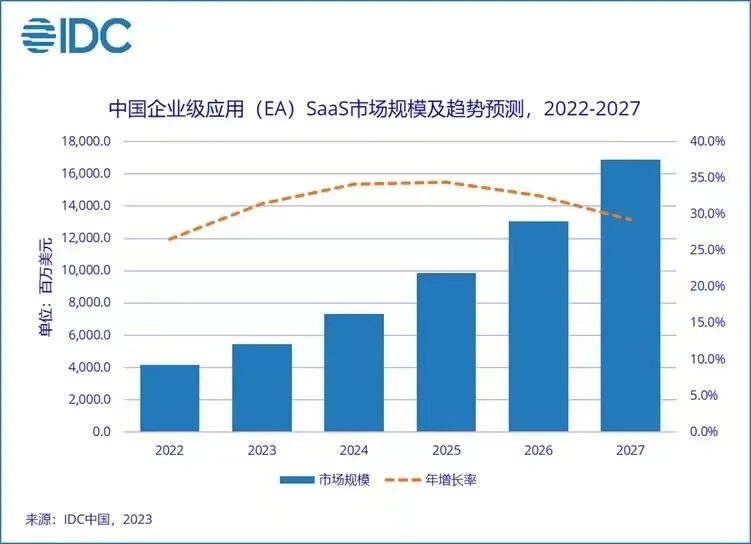

不過,中國SaaS市場仍處於高速增長階段。根據IDC於2023年6月發布的《2022年下半年中國企業級應用SaaS市場跟蹤報告》,2022年中國企業級應用(EA)SaaS市場規模達41.6億美元,同比增長26.6%。IDC預計,到2027年,中國企業級應用SaaS市場規模將達到169億美元,以32.4%的CAGR快速增長,並引領整個SaaS市場持續穩定發展。

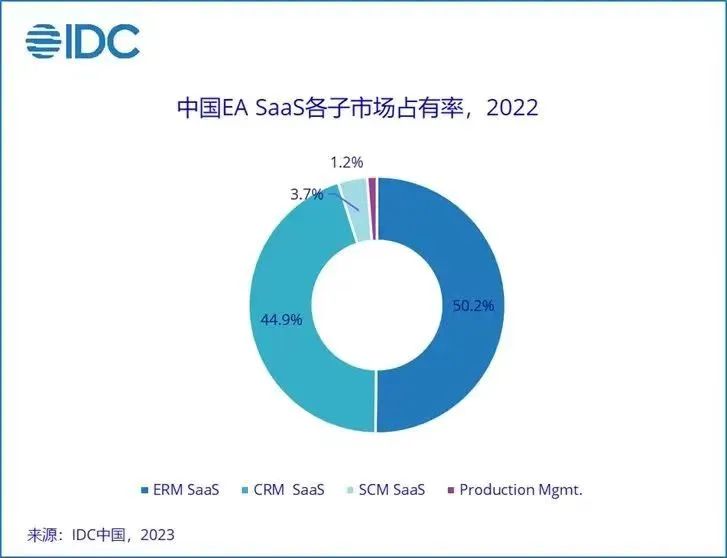

IDC將企業級應用SaaS市場分爲四個子市場:客戶關系管理(CRM)、企業資源管理(ERM)、供應鏈管理(SCM)以及制造生產類相關應用。其中,CRM和ERM聯合佔據了95%以上的市場。

圖片來自IDC中國

2 國內SaaS企業的核心挑战

經過十余年的發展,國內SaaS領域創業者與投資者都更加理性。在長期主義的共識下,國內SaaS企業繞不开幾個核心挑战。而且彼此之間並非獨立存在,而是相互關聯。

第一:能不能賺錢

盈利本是對任何商業機構的基礎要求,但是過去相當長時間內,不少投資人和從業者並沒有把盈利能力作爲評估企業價值的第一優先級考量。這是因爲在行業發展初期,企業服務賽道也大量借助了投融資的力量。

過去數年間,很多SaaS企業希望借助外部融資,快速做大估值,復制海外知名SaaS企業的成功模式。自2014年至今,國內SaaS賽道經歷過數輪投資熱潮與冷卻。

現在,依賴融資發展的時代已經過去,越來越多企業意識到資本的價值對企業發展是把雙刃劍。當資本退潮後,不少SaaS企業面臨自我造血能力不足和盈虧難以平衡等挑战。

近幾年,隨着經濟周期的變化、以及行業的不斷成熟,企業的盈利能力、“能不能賺錢”已經成爲SaaS企業首當其衝面臨的靈魂拷問。這也預示着SaaS行業已經开始回歸理性。

“在我們這個領域,投資並不能完全加速一家企業的成長。”帆軟創始人薛寶曾經對媒體表示。帆軟是國內少見的至今堅持不融資不上市的SaaS企業。其創始團隊很早就洞悉了資本對SaaS企業的價值。

如今,從一味追求營收規模和估值,到更關注盈利能力和企業經營健康度,更多的SaaS企業正在回歸商業價值。

盈利能力爲什么至關重要?因爲對於中國SaaS企業,更關鍵的卡點在於,利潤與創新、利潤與企業核心競爭力之間的閉環。

“沒有利潤的創新其實是最高難度的課題。有利潤保證的前提下才可能有持續的投入,有持續的投入才能有持續的產品創新。”Veeva中國區總經理丁曉楓不久前對智能進化論表示。

作爲生命科學行業的頭部SaaS企業,創立於美國硅谷的Veeva有着國內SaaS企業羨慕的成長環境。Veeva沒有依靠任何融資,完全靠自有資金和項目本身的利潤很快走到了IPO,而且一直保持着較強的盈利能力。

因爲諸多原因,國內SaaS企業盈利更加不易。但中國SaaS企業要實現可持續盈利的邏輯並沒有差別,仍然需要不斷打磨產品能力,爲客戶真正交付價值。比如在成立的前13年中,帆軟只有兩款產品,但卻以此爲根基連續多年成爲中國BI市佔率第一的企業。

此外,在擴大營收規模、尋找增量利潤方面,出海已經成爲越來越多中國SaaS企業共同的選擇。無論是服務中國企業出海,還是服務海外客戶,SaaS模式更加成熟的海外市場,是中國SaaS企業的新機會。

近幾年,不少中國SaaS企業都在加速出海布局。比如,2023年用友發布全新的全球化战略,提出要在三年內實現對超過100個國家和地區的服務覆蓋。金蝶也在圍繞“全球化思維、本地化行動”,優化國際化產品。

第二:如何平衡標准化與定制化

如果說第一個問題是SaaS企業的立身之本,第二個問題則關乎賺錢的效率。

由於中國市場客戶需求等特點,國內SaaS企業無法照搬海外SaaS企業的成長模式,已經成爲行業共識。

“中國標准化軟件市場比較小。爲什么會這樣?因爲中國有人口紅利。美國沒有人口紅利,企業只能买標准化軟件,定制化軟件是买不起的。高度的定制化,有大量人力成本。企業都挺辛苦的。要不斷做非常精細的、非標的項目管理。” 第四範式創始人兼CEO戴文淵曾經對媒體表示。

但是退回到項目制,完全根據客戶需求做定制化就走進了另一個誤區。項目制最大的弊端是無法規模化復制,邊際效益隨着人力投入增加而遞減。這導致SaaS企業走不出“低利潤——創新投入少——增收不增利”的怪圈。

“一些SaaS企業最終可能變成:服務了50家客戶,實際上是做了50個不同的項目,並沒有真正意義上形成一套相對規範和標准化的SaaS產品,而是以項目機制不斷走下去。這兩種模式在資本市場的估值是完全不一樣的。”丁曉楓表示。

SaaS有着典型的“既要又要”屬性,既是標准化,又是個性化的軟件系統。SaaS企業必須平衡好標准化與定制化,哪些客戶、哪些業務、哪些場景,更適合哪種模式,都沒有標准答案。

面對這一挑战,平台化是不少頭部SaaS企業共同的路徑。比如,CRM領域的銷售易自2015年开始大力投入PaaS平台的研發,打造了堅實的業務中台、數據中台能力,滿足了大型客戶靈活配置與個性化定制的需求。用友的PaaS平台iuap,通過“三中台+三平台”能力,目前已覆蓋10大領域,構建超過2300個企業服務應用模型。

第三:如何以客戶爲中心,助力客戶成功

“SaaS軟件不好用,太復雜。”

“功能太多,大多數都是冗余的,而用戶真正想用的又沒有。”

……

對於SaaS軟件,這樣的市場反饋每天都在發生。

“以客戶爲中心”是很多SaaS企業都在對外宣稱的價值理念。但是實際上,不少SaaS企業只是站立在自己的角度,只強調自己能做什么,而不能深刻理解客戶的需求,解決客戶的問題。這就讓“以客戶爲中心”淪爲一句口號,甚至導致一些客戶對SaaS軟件的價值產生質疑。

SaaS的本質是“續費”,這就決定了SaaS企業必須“以客戶爲中心”展开所有的經營活動。真正實現“以客戶爲中心”就意味着,SaaS企業需要從籤單導向和營收規模導向,轉向助力客戶自身業務的成功。

目前,國內SaaS企業的客戶成功體系還處在早期。一些SaaS企業在實施交付環節還有不少漏洞,更不要提更長期的客戶成功。

另一方面,中國雲市場私有化定制需求多的特點,容易讓“以客戶爲中心”的SaaS企業陷入“貼身服務”的誤區。業內觀點認爲,“以客戶爲中心”也要劃清邊界,明確哪些能做哪些不做。尤其是面對大型客戶時,SaaS企業如何保留克制的战略定力,也是一個挑战。

經過多年發展,國內SaaS行業依然面臨不少挑战,但是機遇更多,而且企業服務長坡厚雪的屬性並沒有改變。

當前,SaaS行業正在回歸理性,進入優勝劣汰的淘汰賽。回歸商業本質,對SaaS核心挑战的回答,決定着SaaS企業的生存能力和發展潛力。那些率先跨越挑战的企業,將最終生存下來,並發展壯大。

圖片來自攝圖網

END

本文爲「智能進化論」原創作品,

原文標題 : 淺談國內SaaS企業的核心挑战

標題:淺談國內SaaS企業的核心挑战

地址:https://www.utechfun.com/post/249298.html