在當前宏觀環境下撰寫展望,就好像試圖透過加拿大野火煙霧看清前路一樣。盡管需求預期疲軟,但結構性變化帶來了支持企業投資的另一股力量。過去18個月,在結構上更高的資本成本、持續的通脹及經濟增長預期放緩影響了市場情緒,並繼續影響市場預期。經濟增長正在減速,我們預計第四季度或2024年上半年將出現溫和衰退。這次經濟萎縮的性質可能有所不同,可能爲市場提供某些支持。在經歷了最近的盈利衰退之後,市場可能已經开始展望未來,並關注有望從持續的生產力儲備競賽中受益的領域。

關鍵要點

盡管我們預計美國經濟將出現輕微衰退,但某些周期性市場領域可能會受惠於持續的定向投資。

人工智能、業務回流和基礎設施投資是重塑全球生產力的強大結構性力量。

隨着資本免費時代的遠去,公司和投資者均必須採用優先考慮效率的新策略。

經濟放緩,但機遇無處不在

經歷資本接近免費的十年之後,我們正在進入一個資本成本可能居高不下的時期。雖然我們認爲美國聯邦儲備局(美聯儲)的加息周期已接近尾聲,但我們預計利率將在2023年底前保持在高位。此外,我們預計下一周期的終點利率將高於之前十年。從商業角度來看,資本成本的增加及經濟增長預期放緩,均突顯出效率的重要性。這產生廣泛的經濟影響,涉及確定業務部門之間的優先級別至簡化流程的各個環節。如果這些是唯一因素,我們會預計經濟增長將出現更大幅度的下滑。盡管如此,除非出現任何意外的外來衝擊,否則我們認爲,預期已久的美國經濟衰退的幅度可能很小。以下是我們認爲當前經濟放緩期間可能會有所不同的某些關鍵要素。

不同步的經濟萎縮可能會在2023年和2024年使全球經濟保持實質正增長[1]。某些地區的持續增長,加上此次經濟放緩的不同步性質,可能使商品需求受到的影響小於之前的萎縮周期。

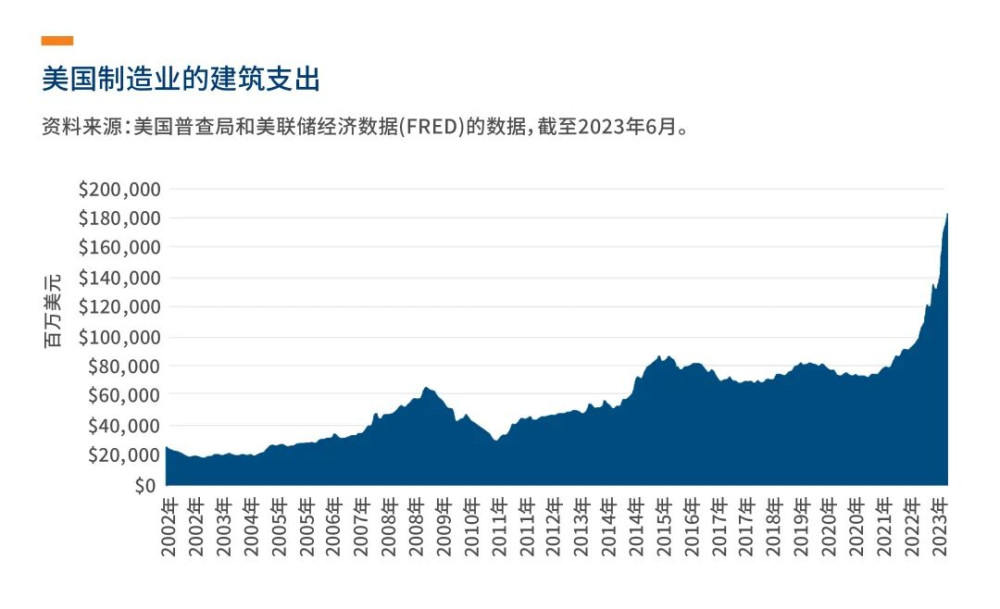

經過十多年的資本支出(CapEx)投資不足之後,企業开始在這個領域增加支出以提高生產力。盡管信貸狀況疲軟和利潤下降,但持續的資本支出仍促使美國經濟走強[2]。境內和近岸生產鏈重置增加了美國及周邊地區的工廠投資。在《晶片與科學法案》(CHIPS Act)和《通貨膨脹削減法案》的推動下,制造業經通脹調整後的建築支出從2022年6月的900億美元飆升至一年後的1,890億美元[3]。

人工智能(AI)革命增加了企業投資於提高生產力的需求,順應這個重塑各方面工作場所效率的大趨勢。這項科技的應用有可能改變多個行業的市場領先地位,從科技巨頭一直到制造廠房。

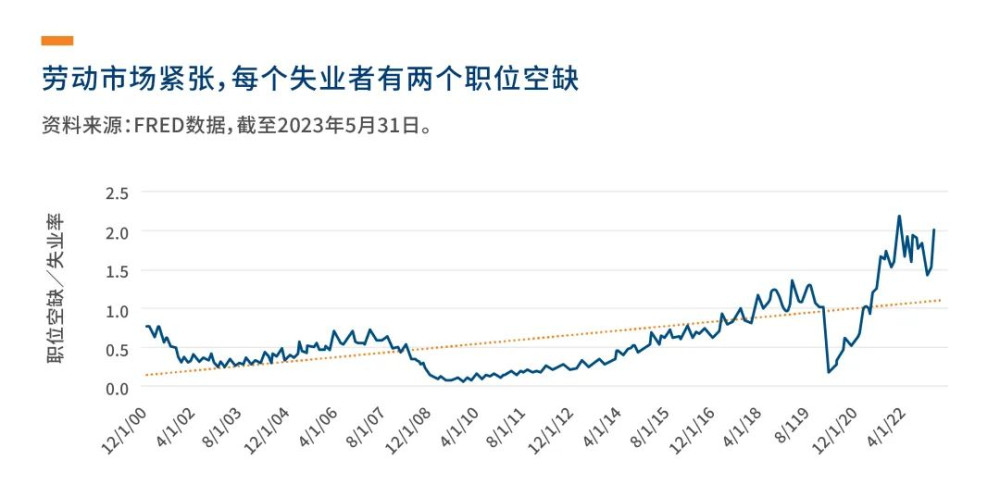

囤積勞工改變了預期經濟萎縮的性質,增強了美國經濟的韌性。過去數年在招聘和培訓員工方面面臨的挑战,再加上當前勞動市場緊張,導致企業不敢因銷售放緩而裁員。因此,勞動生產力下降,第一季度每小時工作產出較 2022年第四季度下降2.1%,年化收縮0.8%[4]。

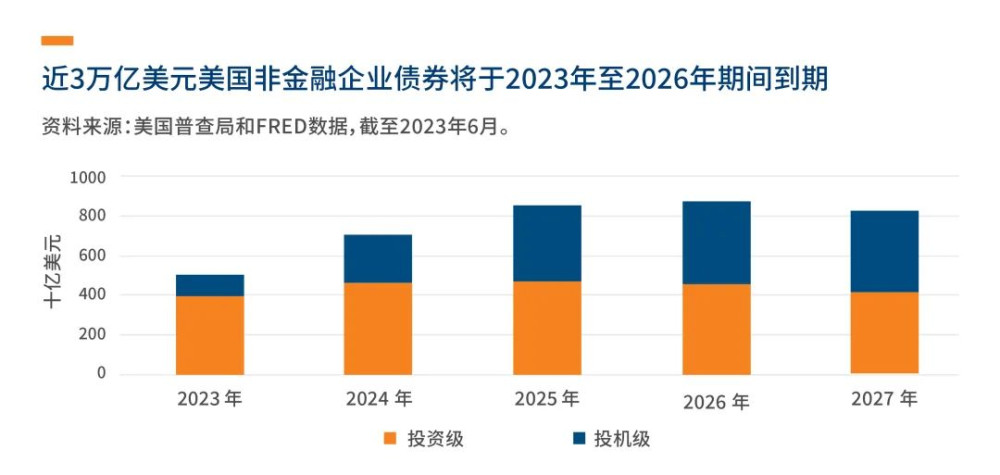

企業信貸周期是可能導致經濟放緩的一個因素。在初期企業的資產負債表相當穩健。此外,考慮到即將到來的經濟衰退的預期長期性質,企業有充足時間以適應較低的增長預期,從而最大限度地減少衝擊因素的影響。盡管如此,隨着實體對固定利率債務進行再融資,收益率升高的影響預計將緩慢滲透至經濟系統。標普全球評級估計,到2024年,美國投機級公司將有3,540億美元的債務到期。其中,35%(或約1,250億美元)是需要再融資的固定利率債務,票面利率可能會高得多[5]。

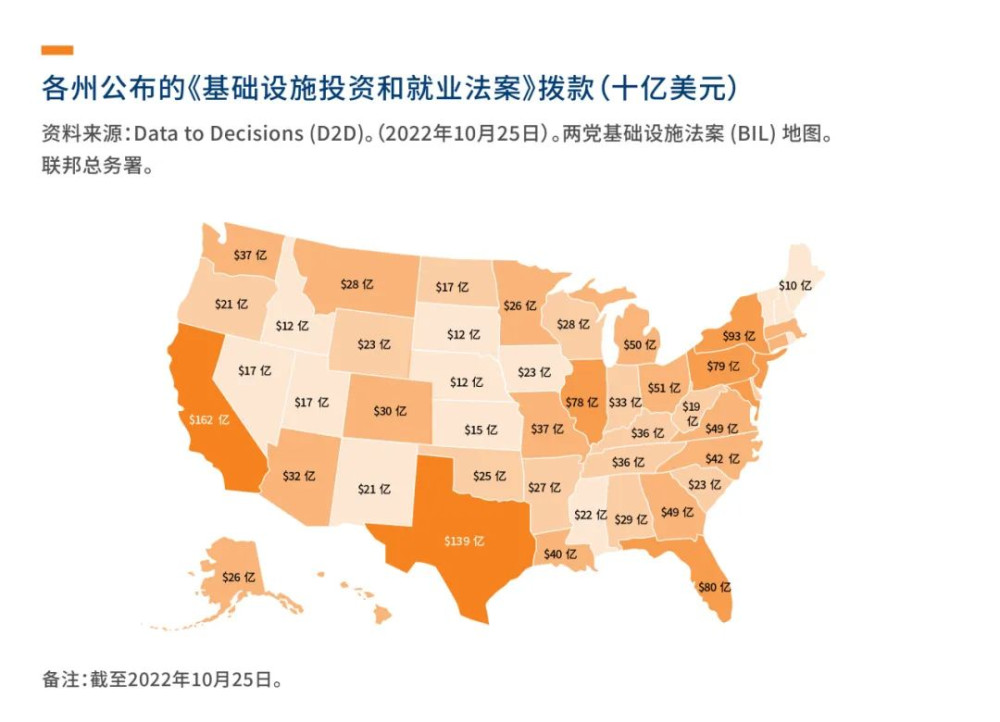

基礎設施投資仍然是一個重要的反周期要素。該領域繼續受惠於基礎設施投資和就業法案 (IIJA)的撥款。衆多項目仍處於規劃階段,投資可能會在這個十年發生。

盡管經濟增長放緩,但仍需要尋找機會

這些因素說明在這次經濟萎縮中,周期性市場領域的表現可能優於之前的下行周期。傳統投資智慧認爲,投資者在經濟衰退前應採取更具防守性的策略,增加投資在受市場周期影響較小的領域。然而,考慮到這種經濟放緩的長期性,以及標普 500指數的盈利可能已經觸底,我們可能正處於一個多元化投資更加重要的時期[6]。以下是我們認爲在當前環境下對投資組合定位至關重要的數個關鍵領域。

注重防守和品質的核心:必需消費品、醫療保健或公用事業等防守性公司對經濟增長的敏感度較低,反映消費者的支出審慎度較低的領域。爲了補充上述持倉,可以建立專注於品質的倉位,其中關注資產負債表和現金流強度,從而建立一個穩健的核心持倉,爲經濟放緩做好部署,但是,如果經濟預期改善,核心持倉可能會表現疲弱。

受惠於人工智能、境內生產鏈重置和基礎設施投資增加的專門投資配置:提高生產力及擁抱科技變革浪潮是保持長期競爭力的重要組成部分。人工智能是一項革命性科技,隨着企業在快速變化的世界中保持和加強競爭優勢,人工智能可能會引發一場生產力儲備競賽。這適用於企業和國家層面,在人工智能技術方面領先的地區將獲得經濟和地緣政治利益。這可能會導致資本支出周期對經濟周期的依賴性較低。

持有某些周期性倉位以保持平衡:反周期投資加上不同步經濟放緩,可能比典型經濟萎縮更加支持周期性市場領域。商品(尤其是工業商品)目前反映更加嚴重的經濟衰退預期,可能會提供某些價值[7]。雖然商品需求預期有所下降,但這些領域的供應有限,並且商品對於多種關鍵結構性趨勢仍然至關重要—基礎設施投資、境內生產鏈重置、清潔能源革命,甚至增加人工智能投資。

保持投資

經濟衰退是商業周期的正常組成部分。經濟衰退提供重置機會,並且通常是經濟周期中最短的階段。我們認爲在整個周期中維持市場投資至關重要。當前的結構性變化鼓勵企業在整個周期中持續投資,以在快速變化的環境中建立競爭力。

選時交易具有挑战性——盡管經濟可能正在減速,但市場已經开始關注未來的增長動力。錯過市場表現最好的日期可能會嚴重影響一名投資者相對於整個市場的回報。

資料來源:

[1] 花旗研究,美國股票策略:實施周期易,2023年5月26日

[2] 美國銀行研究,歐洲股票策略:美國宏觀實力的奇怪案例,2023年6月2日

[3] 美國普查局,2023年6月

[4]《華爾街日報》,生產力下降導致經濟前景不明朗,2023年6月5日

[5] 標普全球評級,2023年美國企業信用展望:利潤壓力、再融資風險,2023年2月2日

[6]《巴倫周刊》,利潤預測上調。盈利觸底了嗎?,2023年5月24日

[7] Goldman Sachs Exchanges,爲何石油和商品的「大規模去庫存」將爲未來收益鋪平道路,2023年5月25日

定義:

資本支出 (CapEx):一家公司用於獲取、更新和維護有形資產(如建築物、技術和設備)的資金;通常用於進行新的投資/項目。

標普 500 總回報指數:指數追蹤 500 只領先美國公司股票的表現,涵蓋美國總市值約 80%。

標普全球評級:美國信用評級機構,發布股票、債券和商品的金融研究和分析。

本文章僅供參考,不應被視爲【未來資產環球投資(香港)有限公司】(“我們”)在中國進行關於該機構或該機構相關的任何證券或其他金融工具、金融產品或提供的任何金融服務的买賣、招攬、要約或宣傳、推廣、推介、投資建議。本文章僅作爲一般市場評論提供,不構成任何形式的財務建議、法律、稅務或其他受監管服務。

本文章所討論或提及的意見及資料截至刊發日期。本文章的若幹陳述僅爲我們的預期及前瞻性陳述。該等預期、意見及觀點基於大量最終未必會發生或未必正確的假設, 過往表現並非未來表現的指示。有關的投資者於作出任何投資決定前,應獲取有關詳情及風險因素,並在投資前務必徵詢獨立專業建議。我們概不就使用本文章產生的損失承擔任何責任。

我們或我們的任何關聯公司均不對因使用或依賴於本文章的內容,產品或服務或與之相關的使用或依賴而造成的、或據稱由之引起或被指稱的任何損害或損失承擔任何責任。未經我們的書面許可,不得以任何形式復制本出版物的任何部分,或在任何其他出版物中引用本出版物的任何部分。

文章作者:未來資產環球投資(香港)有限公司,本文件未經證券及期貨事務監察委員會或轄區內的適用監管機構審閱。

文章版權 2023 未來資產環球投資。保留所有權利。

#數字經濟發展站上風口#

本文作者可以追加內容哦 !

標題:展望 | 經濟放緩,但機遇無處不在

地址:https://www.utechfun.com/post/247992.html