撰文 | 吳先之

編輯 | 王 潘

北京時間8月8日,理想汽車公布了今年第二季度財報,數據顯示營收、利潤以及交付數據皆創下新高。

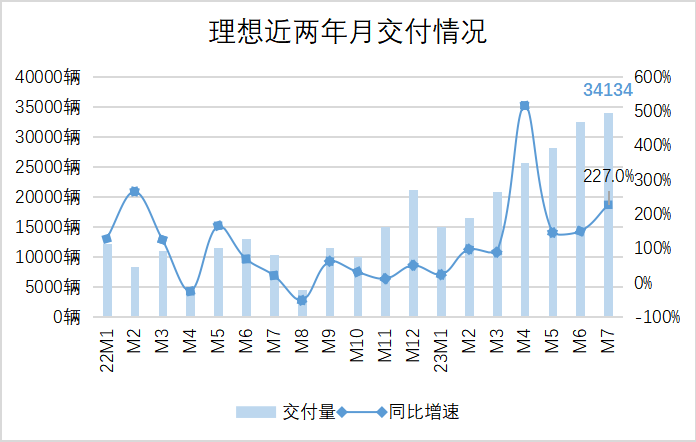

今年第二季度,理想交付量爲86533輛,同比增長201.6%,在中國市場20萬元以上新能源品牌銷量位居第三,月市佔率約爲14%。

交付數據快速增長帶動了營收增長,截至6月30日,理想單季度實現營收286.5億元,同比增長228.1%。疊加“套娃”與出色的成本控制,二季度毛利潤達到62.4億元,單車毛利率21%,恢復至去年同期水平。

在財報電話會上,理想汽車表示,盡管常州工廠兩條產线、三款車型、雙班倒,开足馬力也只能達到每月5萬輛的規模,加之零部件供應限制,第三季度的交付指引爲10萬輛,預計年末可以達到4萬輛的單月交付量。

結合上半年交付量(13.9萬)與第三季度交付指引,理想2023年全年交付規模將超過年初所預計的30萬輛。

預計下半年,理想將發布首款純電車型,根據規劃,到2025年,理想汽車將形成“1款超級旗艦+5款增程電動車型+5款高壓純電車型”的產品布局。

從增程走向純電將考驗理想的供應鏈和產品規劃,而雙智方面,理想沒有太多提前量,這或多或少限制了理想汽車的天花板。

先“賣”後“管”今年以來,隨着L7上市交付,帶動理想月交付邁過3萬關卡,與此同時,理想毛利率重回21%。對比蔚小理三家,理想最接近於整車制造的盈利模型。

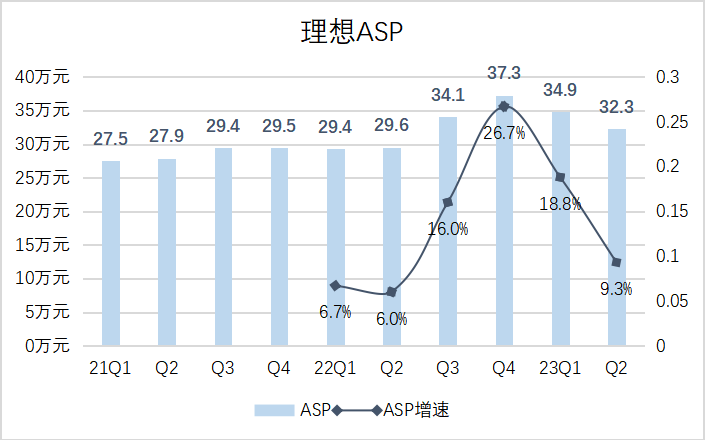

財報電話會上,理想方面預計毛利率還將進一步擡升。此外,自從去年下半年L9與L8交付以來,理想ASP便一路增長,在去年第四季度達到峰值37.3萬元。今年L7上市後,盡管ASP在第二季度回落至32.3萬元,其依然能夠維持較高的水位。

交付數、毛利率以及ASP三者維持高位,是理想挑战BBA的重要支撐。李想表示,有信心在明年挑战BBA在中國區的銷量,並成爲國內銷量第一的豪華品牌。

今年上半年,BBA中在華銷量最低的爲奧迪,爲32.65萬輛,同比微增2.2%。

敢於給出炮打BBA時間表,除了上述表面數據外,更核心的原因是其在成本側的控制能力。

L系列主打的增程式在短期之內讓理想不存在補能設施开支,而其他純電廠商,尤其是蔚來,還得背負龐大的充電站與換電站开支。

銷量增長的同時,理想在國內搭建銷售與售後服務網絡的風格一直相當謹慎。

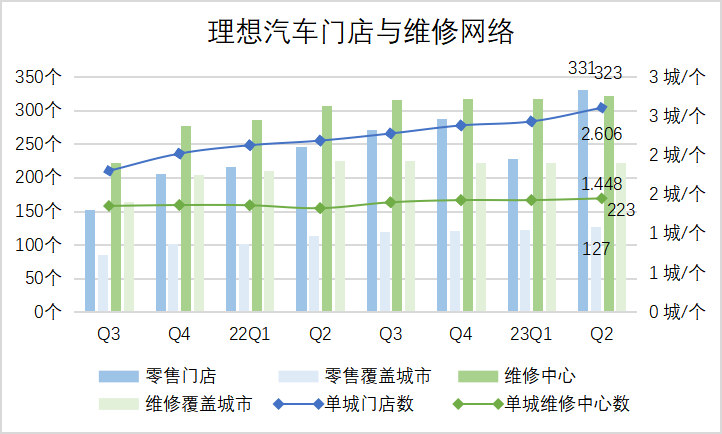

截至今年二季度,理想在全國127個城市中有331個零售門店,平均每個城市擁有2.6個銷售終端。而維修服務網絡方面,盡管在223個城市中擁有323個維修中心,但每城維修中心不到一個半。

這相當於在單一城市中,理想僅擁有兩個半銷售終端與一個半維修中心便能夠實現月交付3萬+。據了解,理想內部對於門店有一條頗高的銷售KPI:新开6個月的終端每月需要完成100輛的銷量任務。

銷售在先,維修在後顯然是綜合考量了多種因素。

銷量證明理想每個城市2.6個銷售終端足以匹配現有交付能力、而第一部理想ONE交付於2018年,維護峰值還有足夠周期,因此每個城市接近1.5個維修中心能夠以最小的代價兼顧售後。值得一提的是,去年第四季度,理想維修中心覆蓋城市不增反減,維修中心也僅僅在今年二季度增加了5個。

理想的運維成本,接下來將隨着新車型,包括三款純電車型上市而重新步入增長通道。事實上,在過去半年,一部分既有門店已經开始拓展門店面積,爲後續車型預留空間。

理想對於MEGA抱有極大自信,在回答分析師產能准備與銷量預期時,李想提到,“MEGA的銷量目標是50萬元以上的銷量第一,不分能源,不分汽車形式”。

即便推出純電車型需要完善相應補能體系,但是理想的整體成本增長幅度較爲有限,這歸因於極其“聰明”的補能體系策略:只在高速路上自建自營補能體系。預計理想今年建成300座超充站,到2025年,能夠覆蓋90%的高速裏程和主要城市。

至於城市,其他品牌和第三方已經能夠覆蓋的情況下,理想沒有必要重復“打樁子”。

“雙智”,能用即可今年,一衆廠商爲了挽救岌岌可危的銷量,不得不在毛利承壓的情況下,相繼參與價格战。即便是蔚來,也走上了將補能折現,變相降價的道路。

行業價格战同時加劇主機廠間的內卷,當理想一路高歌猛進時,被不少傳統主機廠對標。例如長城在近期推出的新車中,都或明或暗對標理想。

先是新摩卡DHT-PHEV與理想L7對位,隨後魏牌藍山發布會上“比500萬內最好的SUV更好”的標語,已經將狙擊L8寫在了明面。

然而,上一個對標理想L8的領克09 EM-P自身難保。比理想便宜了3-5萬,且在動力上比理想L8更強,上半年銷量卻僅有4027輛。種種硬指標尚且無法撼動L8,魏牌恐怕也不一定能夠做到。

L系列在產品和價格上精准地切割了國內家用車市場需求,從目前情況看,似乎僅有問界M7能真正與理想L8對標。

動力與配置方面,理想L8與問界M7各有千秋,很難說孰高孰低,差異其實在於雙智。問界M7在HarmonyOS 3加持下,在7月的OTA升級中,HUAWEI DATS、小藝智慧助手、車內關懷模式、音頻均衡器、“智慧尋車”功能等十余項體驗優化,座艙智能有了極大提升。

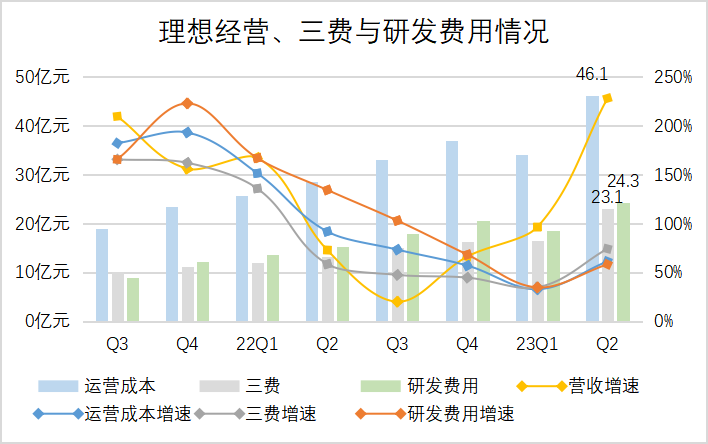

而理想的“雙智”進程受研發开支影響,延續了此前一貫的務實,且稍顯溫吞的作風。截至二季度,理想研發投入爲24.3億元,同比增長58.4%。

智能座艙方面,理想此前發布了MindGPT,其研發結構由數據、算法、評估、安全組成,算法流程方面基本與當下主流保持一致,主要增加了搜索與推薦能力。據悉,首個版本的參數規模達到160億。

下半年,各主機廠城市NOA將集中上线,理想似乎並不急於參與內卷。在衡量开放城市NOA與通勤NOA的區域時,理想會視保有量與數據情況开放,6、7月,已經向北京、上海的早鳥用戶开放,並推送了上述功能。而基於大模型的NOA全面落地目前處於开發測試階段,預計明年开通。

李想在6月的家庭科技日上展示過城市NOA與通勤NOA功能,其中用戶自主設定、自車學習NPN特徵的通勤NOA是一個重要賣點。按照理想所披露的信息顯示,通勤NOA在一周內可以完成激活,復雜路线則需要2-3周的時間訓練。

“雙智”的不緊不慢、增程式不需要補能體系以及“標品”化的產品策略,多重因素下使得理想的收入結構更像是一家傳統主機廠,其非整車收入絕對值不高,且增速無法與整車收入相提並論。

今年二季度,理想其他收入爲6.81億元,同比增長173.4%,僅佔總營收的2.4%。而蔚來一季度的非整車收入達到14.5億元,同比增長117.8%,佔總營收的13.6%,在車電(換電服務)分離後,蔚來第二條曲线已經箭在弦上。

反觀理想,不急於智能化和純電,無法多元化收入結構事小,少了一條與車主密切溝通、商業化的路徑事大。

專注“內战”國內新能源競爭白熱化,讓一部分車企將海外市場視爲對衝國內內卷的重要手段。

有分析師在財報電話會上詢問,在國內市場上建立優勢時,是否會騰出精力出海,或者收編目前處於灰色地帶的出口商時,李想的回答似乎阻斷了出海的可能。他認爲理想遲早會出海,不過國內市場足夠大,理想短期還是會把精力放在國內。

考慮到目前常州工廠產能瓶頸,即便理想有出海之心,短期在滿足國內需求的同時,根本沒有余力出海。何況,上半年國內新能源滲透率才28.3%,市場依然存在巨大潛力。

汽車制造上“套娃”、智能化不給太大提前量,以及節制的銷售與維修網絡,讓理想在第二季度保持很好的財務指標。這或多或少證明了在內卷市場條件下,務實更容易建立短期優勢。

接下來,理想將面臨着三重考驗。

李想斷言L系列最後一款車型L6將是該系列中月銷量最高的車型,這意味着L6將考驗處於產能瓶頸的產线和供應鏈體系。其次,隨着新能源市場滲透率持續增加,用戶對於智能化需求會越來越強烈,理想保守的智能化策略,可能在L3开放後存在一定的挑战。

在第二季度財報發布前,疑似理想純電MPV的諜照在網絡上流出,神似現代STARIA,是否能夠衝破MVP的小衆市場,將影響理想增程式+超充“雙能战略”的推進。

總之,當下的理想已經走在持續釋放規模效應的道路上,但需要意識到的是,缺乏增值服務與補能收入的理想,與傳統主機廠的收入來源其實並無二致。而隨着交付數據繼續創下新高,理想汽車的市場保有量將倒逼其補齊維修與服務體系。

本文作者可以追加內容哦 !

標題:理想尋找下一個“理想”

地址:https://www.utechfun.com/post/247991.html