上周連續暴漲

周一繼續直线拉漲

大有牛市來了的味道

然而,A股向來,很快准時跳水下滑

這次又是騙人追高收割,還是真有牛市?

------

周末,私募魔女李蓓旗幟鮮明大喊:牛市來了!

預測市場,基本上10個人,錯9個

真正靠預測市場賺錢的人,極少極少

李蓓是真正靠預測市場做波段收割利潤的狠人

年化收益達到27%,最大回撤只有13%左右,神一樣的業績

她過去的預測,基本上對的多,錯的少。

所以她的預測,有一定指導意義,值得我們反復琢磨

(1)旗幟鮮明:藍籌慢牛!主要滬深300非金融領域,中下遊藍籌慢牛(制造、消費)

(2)主要原因:盈利見底反轉。具體來說,成本下降,集中度提高,出口擴大,賺全世界的錢。

(3)不會是短期一波流,國內企業出口賺全世界的錢,是持續的趨勢。類似2009年後的老米,雖然國內GDP增速較低,但企業利潤依然高增長。

(4)重要會議,至少托底,如果力度較大,可能會加速行情。她們已經大幅加倉。

(5)未來結構分化,大盤股優於小盤股。大盤股盈利見底回升,小盤股盈利在下滑。

邏輯鏈條清晰:

國內經濟見底→股市見底回升→連跌2年多的滬深300跌透了,盈利反轉→驅動盈利上升的是出口賺全世界的錢,有持續性→漲了2年的小盤股要萎了,風格要切換→加倉幹藍籌。

-------

早晨,知名宏觀分析師洪灝,更旗幟鮮明!

只說了一個字:买!

--------

我們沒有能力去判斷他們的預測是否正確

但可以一邊當做指導應對市場,一邊找資料消化他們的邏輯。

(1)我們股票型組合,基本就是李蓓所說的藍籌風格。

基本上和滬深300走勢同步,近幾年跌的也比較慘。

股票型還有較大比例深陷泥坑的互聯網,跌的更慘。

跌了2年多,確實有反轉的可能,股票型回調,可以考慮加點倉,但會比較謹慎。

(2)港股型組合上上周已經通過了投委會審核,正在上线過程

港股型組合也是偏大盤藍籌,而且港股跌回了10年前,歷史級的慘。

港股向下的空間也不大了,風險相對低。

上线後,如果港股沒漲起來,我們會考慮快速上個30%左右的倉位。

港股還很低,即便市場虛晃一槍又跌下來了也不怕,可以補倉拉低成本,等待下一輪行情。

-----

不過,不用急。

別人的始終只是參考,我們有自己的節奏,去年到今年我們回撤控制都非常好,核心就是謹慎追高,左側抄底。

A股、港股,與美股不同,美股漲上去就下不來了。A股、港股波動很大,經常下跌,從來不怕沒機會。

盡量等有一定回調了再上車。

錯過了就錯過了,我們還會挖掘其他板塊抄底。

追高是最大的風險。今天群裏有位好說的很到位:低位的都是好股,高位就是詐騙團夥

------

老規矩,復盤一下今天的行情

今天市場衝高回落

但是市場放量明顯,總成交1.1萬億。市場又活躍起來了,但多空分歧明顯加大。

很多人加速衝進場子裏,也有很多人趕快逢高拋掉,互道SB

醫藥:

下跌2%

醫藥龍頭接近跌停

醫藥是今天的大逆子。主要是一則大消息。醫藥大跌。

醫藥和去年的互聯網一樣,天天各種各樣的利空,想都想不到。

不過,醫藥各種問題整治到位,股價殺到位,也孕育着機會。

目前醫藥最大的問題還是業績還在下跌,基本面沒見底。

等2季度業績發布了,看看醫藥業績會不會好轉。

近期,我們一直在研究醫藥,研報看了100多份,對醫藥跟蹤很緊密,2季報發布,多多會第一時間給大家分享。

白酒:

漲1.33%

短短一周多,白酒從底部已經漲了10%。

近期刺激措施滿天飛,上午發哥發布了20條恢復和擴大消費的措施。

白酒作爲消費一哥,近期帶頭領漲。

房地產:

今天繼續漲3.05%

地產短短幾天已經漲了20%,真是想都想不到。

再次讓人感慨:低位的都是好股,高位就是詐騙團夥

李蓓4-5月份抄底地產,結果超預期下跌割肉。萬萬沒想到,倒在了反彈前。

李蓓割肉一個多月,重要會議开始托地產,地產迅速大漲。

最近的地產反彈,漲幅已經超過她割肉的低點。

不過,李蓓割肉也沒錯,地產超預期下滑,完全超出自己的預想,上百億資金處於失控狀態,死扛等政策,那不確定性太大了。割肉認錯,讓投資永遠處於自己的控制範圍才能長久可持續。

-----

最後插播一個緊急的事情

3.5%的儲蓄險,還有最後幾個小時下架。還沒上車的趕快上車,錯過了就永遠錯過了。

我趕上末班車加倉了10萬儲蓄險(10年交,每年存1萬)。

算上6月底的50萬,一共买了60萬額度的儲蓄險,一把重倉。

對儲蓄險的態度我也是從不屑一顧,變成了非常認同。

之前儲蓄險4.025%的時候,覺得收益低,期限太長,太雞肋,只买了一點。

現在收益很快要降低到3%了,回過頭,4%的無風險產品打着燈籠都找不到。

現在我們夫妻兩都很後悔,當時沒多买

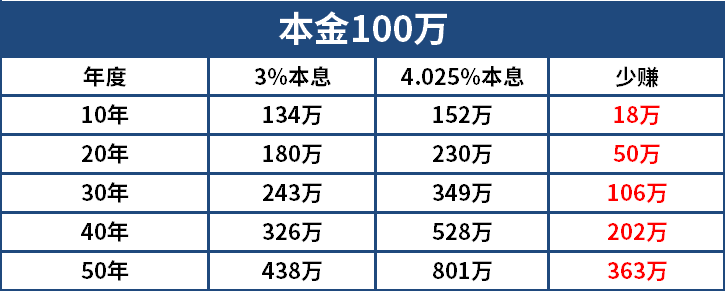

100萬本金,少1%收益,20年就差了50萬,40年差了200萬。

也就三四年時間,利率就降了這么多

形勢說變就變啊

這次再不能猶豫了,趕快重倉鎖定利率。

搞不好用不了幾年,利率又會下個台階:5年期銀行存款可能降低到1.8%,國債降低到2%。儲蓄險降低到2.5%。

3.5%復利產品,可能和現在4%的產品一樣,找都找不到。

這次直接重倉60萬

但分10年交費 先把利率鎖住,錢慢慢交 ------現在降息非常兇猛,和我一樣,有鎖定利率,長期存錢打算的朋友,建議抓住最後幾小時時間,趕快上車。

我再把儲蓄險的攻略發一下,幫助大家快速搞明白儲蓄險,趕上末班車!

01

什么是儲蓄險?

一句話解釋:儲蓄險就是由保險公司發行的極低風險儲蓄產品,和銀行存款很類似。

銀行存款是往銀行裏存錢,而儲蓄險是把錢存到保險公司。

市面上有很多儲蓄險,比如:養老金、增額終身壽險、教育金等。

但其實,所有的儲蓄險,都是先存錢(繳費期),生息若幹年後,再領取。

只是由於取的方法和時間不同,演變爲各種功能不同,比如用來養老的叫養老金,用來孩子教育的叫教育金,能相對靈活存取的叫增額終身壽險。

02

儲蓄險的安全性好么?

答案是肯定的。

存款、人壽保險、國債作爲我國目前僅剩的三大極低風險產品,地位不言而喻。

保險本質是合同行爲。

保險一旦买入,購买金額、交費期限、最終拿多少錢,都會白紙黑字寫入合同中,受法律保護。合同寫死了,就必須按約定來給付。

除此之外,儲蓄險屬於人壽保單,是受“保險保障基金”保護的。

根據《保險法》八十九條、九十二條:

所以即便公司破產,國家金融監督管理總局也會讓其他保險公司繼續履行保單。

它的安全性基本可以對標中大型銀行的存款產品。

03

儲蓄險收益率咋樣?

一句話:從長期角度來看,儲蓄險遠高於同類產品。

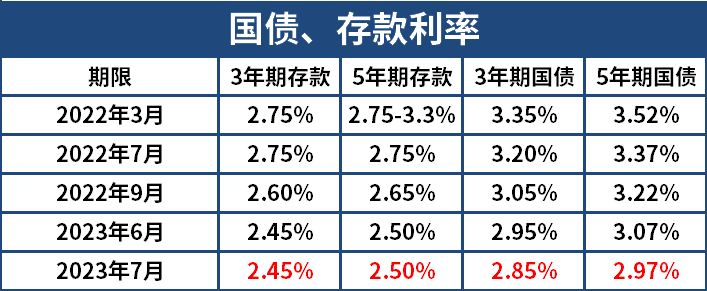

我們目前最常見的低風險理財產品有大銀行存款、國債、貨基。

銀行存款,三年定存的利率僅2.45%,5年期的定存利率僅有2.5%。

而國債呢,根據今年的最新3年期和5年期國債利率來看,分別爲2.85%和2.97%。

至於貨幣基金,今年收益只剩下1.8%左右,長期基本不會考慮。

看完這些產品後,我們再來看看儲蓄險收益

按照監管要求,目前市面上儲蓄險的收益最高爲3.5%。

如果买入,即鎖定利率,未來利率不變,也就是說一輩子有3.5%的復利。

以這個固定利率復利增長,持有時間越長,收益會越多。

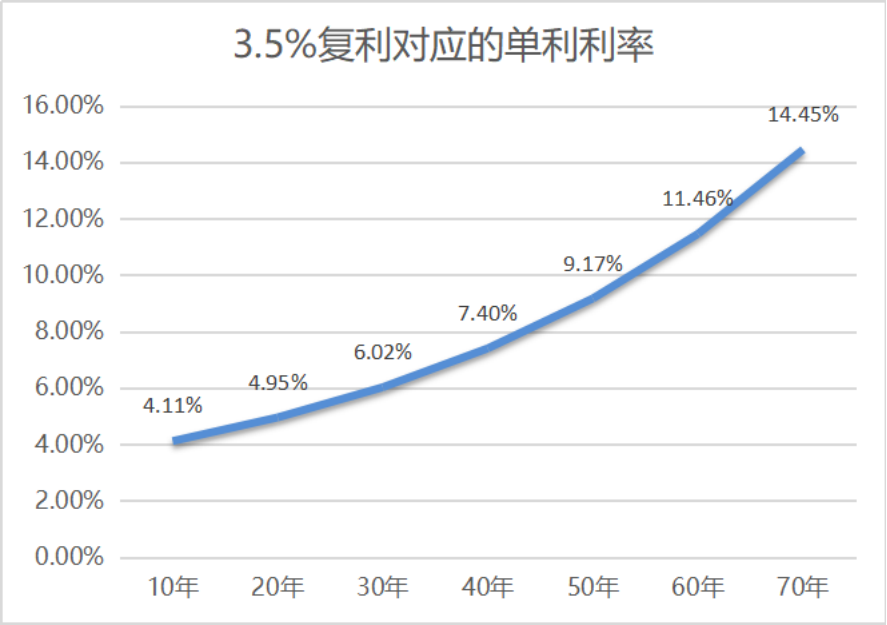

以市面上3.5%復利的儲蓄險舉例:

存30年儲蓄險,相當於6%的銀行長期存款

存50年儲蓄險,相當於9%的銀行長期存款

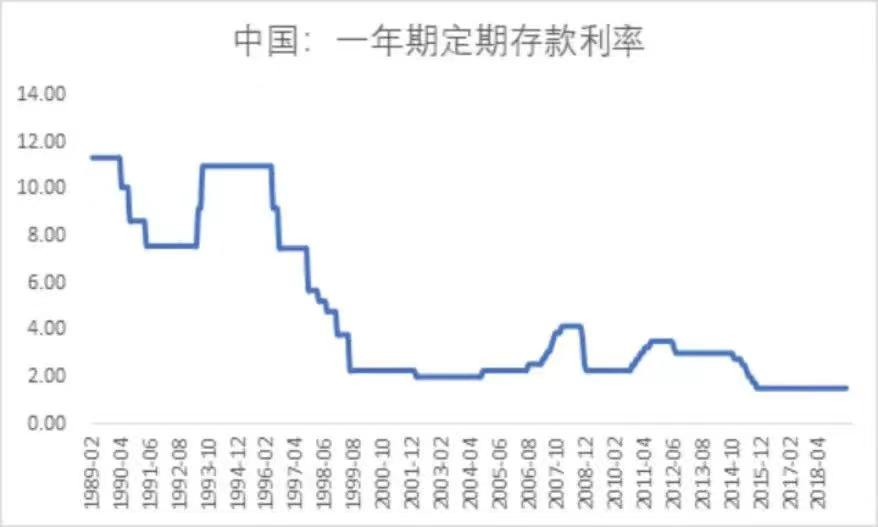

目前國內經濟增長逐漸變得平穩,按照發達國家的歷史情況來看,隨着經濟增速的放緩,銀行存款、貨幣基金、國債利率大趨勢都是下行,終點可能是零利率甚至負利率。

(定期存款利率一路下跌)

所以,如果存錢的時間長,儲蓄險遠高於同類產品。

04

儲蓄險有啥用?

一句話:適合長期儲蓄

拿我自己的親身經歷來說,我之前對儲蓄險也沒好感,因爲短期收益不高,儲蓄險往往要10來年收益才比較高。

之前老婆非着逼我买了一份4.025%的教育金。當時我還不情愿,回頭看來是真香。現在4.025%的無風險產品真的滿市場打着燈籠都找不到。

這次我和老婆商量了一下,准備趁着3.5%利率下降之前,再加保一份10萬的儲蓄險。今年已經總共买了60萬(10年交,1年6萬)。20-30年後取出,大概能有個150萬用來養老。相當於無痛存錢。

當下越來越多的人和我一樣开始關注到了儲蓄險,挑其中三個比較典型的例子,跟大家分享一下。

我老婆的一個閨蜜,三十多歲,未婚,稅後年薪大概30-40W左右,买儲蓄險的主要原因是爲了強制存錢。她每個月工資挺高,但花的也多,年年存不下來錢。爲了存錢,強制自己买了儲蓄險,每年拿5萬塊儲蓄,壓力並不大,交10年,即便是10年後立刻取出至少也有個55-60W,用她的話來說:存了就當攢錢,現在不存十年後可能一分沒有。

我的一個同學,程序員,年薪50萬左右,家裏有兩胎,也买了儲蓄險。現在他和老婆的工資,應付日常的生活還有結余,於是和老婆合計了一下买了儲蓄險。按他自己的話說,程序員這種職業35歲之後就是個分水嶺,加上行業現在裁員潮不斷,可能一不小心就沒了工作。到時候房貸、孩子的教育都是個大問題,趁着現在有能力的情況下,买一份儲蓄險,到時候即便是降薪了,至少能保障不斷貸,孩子教育不受影響。

還有一個朋友,自己开公司做工程的,目前年收入大概兩百來萬,也买了儲蓄險。开公司做工程這種事情,比較喫行情,行情好的時候確實賺的多,但行情不好了可能顆粒無收,也不知道往後還能賺幾年的錢。現在趁賺的多,給孩子买份大額儲蓄險,即便以後生意不行了,至少還留下了百來萬資金保障孩子的喫穿和教育。

05

該买哪類儲蓄險?

這裏主要介紹三類常用產品

(1)增額終身壽險

增額終身壽險,是市面上比較靈活的儲蓄險產品。

一般儲蓄險產品需要持有一個較長的周期,很難實現靈活存取。比如教育金,合同裏規定了具體多少年才能取,不到時間取收益很低。

增額終身壽險的優勢就是,領取方式更靈活。需要用錢的時候,可以進行減保支取部分現金價值。剩余的部分,還能繼續享受3.5%的復利。

(2)養老年金險

买了退休的時候才能領錢,這裏就不展开了。

(3)教育年金險

專爲孩子教育設置。年紀小的時候存進去,孩子18-20歲一筆取出,用於教育和創業。之前專門寫過教育金的文章,這裏不多聊了。

06

市面上有哪些優秀的儲蓄險產品?怎么买?

市面上儲蓄險產品基本上大同小異,從儲蓄屬性上來看,收益越高則性價比越高,然後是有大公司盡量選大公司。

目前5/10年期收益第一梯隊的產品是金滿意足典藏版,即將於7月31日下架。

儲蓄險最終能拿多少錢,看現金價值。現金價值越高,IRR(實際收益)越高,最後拿到的錢越多。金滿意足典藏版這款增額終身壽,20年後IRR(實際收益)可達到3.4%,最高IRR可到3.47%。是市面上收益最高一檔的產品了

舉個例子,

30男,每年10W,存5年。具體能領取多少錢,見下表現金價值這一欄

投保20年,資產翻了1.82倍。30年,資產增值2.57倍。50年,總共到手接近257萬,收益高達4倍多,增值能力很不錯。算是市面上收益最高的一檔產品了。

本文作者可以追加內容哦 !

標題:慢牛!买!

地址:https://www.utechfun.com/post/244724.html