得中級車者得天下,一直是汽車行業裏的共識,雖然市場多年來風起雲湧,依然未曾改變。

如今,競爭最激烈中級車市場,卻成了合資品牌/外資品牌最後的“護城河”。

在自主品牌集體崛起、新能源車滲透率不斷提升的當下,中級車市場銷量前十的車型中仍有八成是外資車型。

乘聯會公布的數據顯示,2023年5月,自主品牌國內零售份額爲50.2%,同比增長4%;德系品牌零售份額20.6%,同比下降2.4%;日系品牌零售份額18.0%,同比下降2.9%。

從市場份額上看,自主品牌正在進一步蠶食合資品牌的市場。然而,在自主品牌逐漸佔領A級轎車、A級SUV、B級SUV、C級SUV甚至MPV市場後,中級轎車市場卻依然被外資品牌牢牢把控。

在乘聯會統計的5月中級車銷量排行前十中,除了比亞迪漢與艾瑞澤8兩款自主品牌車型外,其他均爲外資品牌車型。盡管多款車輛銷量出現同比下滑態勢,但短時間內,外資品牌的地位優勢依然難以撼動。

一直以來,中級車對內承擔着車企內部上下遊車型技術承上啓下的重任,對外是神車最多的細分市場,打造出一款神車後就可以確保企業數年的銷量,所以素有“得中級轎車者得天下”之說。而這一說法,在新能源時代顯然依然適用。

回看過往中級車市場格局的幾次起伏,除了產品力的顛覆之外,定價權也是決定一代車型的市場表現力走向。在百年未有之大變局下,想要再次奪取這一市場的定價權甚至標杆地位,需要的遠遠不止於車型實力。

市場格局驚變

在過去很長一段時間裏,中級車市場一直圍繞着日系與德系車型的競爭。但進入新能源時代後,特斯拉、比亞迪的強勢崛起,生生撕开了中級車市場的口子,逐漸形成三分天下的格局。

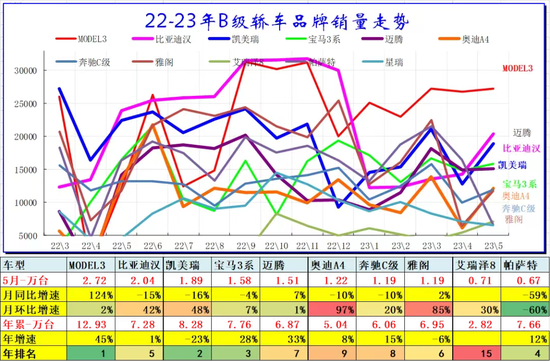

根據乘聯會的數據,Model 3銷售了2.72萬輛,同比增長124%,登頂 5月中級轎車銷量排行榜;比亞迪漢銷售了2.04萬輛,同比下降15%,排至第二位;凱美瑞銷售1.89萬輛,同比下降16%,排名第三。隨後依次是寶馬3系,5月銷售1.58萬輛,同比下滑4%;邁騰銷售1.51萬輛,同比增長7%;奧迪A4銷售1.22萬輛,同比下滑10%;奔馳C級(配置|詢價)銷售1.19萬輛,同比下滑10%;雅閣(配置|詢價)銷售1.19萬輛,同比增長2%;艾瑞澤8銷售0.71萬輛;帕薩特銷售0.67萬輛,同比下滑59%。

“近期中高級車較強,日系表現相對平穩,電動車和插混組合的比亞迪漢表現很好,豪華車在中高端表現突出。”乘聯會祕書長崔東樹表示。

在崔東樹看來,合資和豪華品牌在新能源中級車市場產品比較稀缺,這就給了自主品牌機會。並且自主品牌在智能化體驗、人機交互領域也做得很好,所以獲得了消費者認可。

目前,合資品牌已經意識到了這個“短板”,且开始反攻。5月15日,全新別克君越(配置|詢價)正式上市,新車欲“以油電同享的智能科技,迎接新智能汽車時代的到來”;5月20日,廣汽本田全新雅閣正式上市,首次推出e:PHEV強電智混車型,並开始實施“油電同價”策略。

君越與雅閣均是全新一代車型,其中雅閣改變的更爲徹底。不僅是國產24年來第一次真正意義上的“來電”,也是廣汽本田第一款插混轎車。

據乘聯會分析,傳統燃油車在10-20萬元價格區間的表現相對較強,形成了差異化分布的特徵,尤其是混合動力的分布相對較窄,屬於中高價區間的產品爲主,而插電混動產品則屬以主流車型爲主。也就是說,插電混動或將成爲中級轎車未來的主要競爭產品之一。

除此之外,中級車市場油電混合車型、純電版車型也在不斷推陳出新。截止2023年5月,中級車市場的新能源滲透率已經提升到36%,相較2022年的28.9%,年均提升速度相對較快。

數據顯示,中級轎車5月批發22.49萬輛,佔批發份額25.16%,同比增長6%,零售同比增長27%。1-5月,批發數量114.13萬輛,累計增幅13%,零售數量102.68萬輛,累計增幅10%。

中級車的競爭,方興未艾。

價格體系重塑?

在今年比亞迪業績發布會後的一場投資者溝通會上,比亞迪董事長王傳福表示:“在10~20萬元的產品價格帶,比亞迪有定價權。但公司也希望平穩一點,不要搞得大家很難受、別人都沒活路。”

事實也確實如此。2月10日,比亞迪以“油電同價”策略推出了秦PLUS DM-i冠軍版,不到10萬元的起售價幾乎刷新了插電混動車型的價格。隨後,甚至引起了一陣價格體系混亂,越來越多的車型在各細分市場刷新價格新低。

華泰證券認爲,在燃油車時代,大衆、別克、福特等合資品牌的銷量主力車型多在 20 萬元以上,合資車企佔據了20萬元以上的大部分市場。而從2018 年开始,合資品牌競爭力受到挑战,开始通過大額優惠來穩定市場份額。

據統計,日系品牌在2022年以前折扣率基本穩定在2-7%左右,但是從2022年末开始,品牌折扣力度達到了10%以上;而大衆品牌的折扣力度過去幾年保持在10-15%左右,2023年上半年提高到20%;以別克等爲代表的二线合資品牌的折扣率從2018-2022年的15-20%不等提高到2023年3-5月的22-25%。

不過,5月折扣率已經有收窄跡象。乘聯會數據顯示,5月中旬乘用車總體折扣率約16.9%,與4月持平。當下價格战或已告一段落,終端價格或趨於穩定。

但對於中級車市場而言,新一輪的爭奪才剛剛开始。

全新別克君越上市,入門版車型價格下調近4萬元;雅閣主打“油電同價”,插混版售價與燃油版高配價格重合。

在業內人士看來,國內換車人群不斷增長,爲中高級轎車提供了大量潛在用戶。在我國,絕大多數中高級轎車的銷售是通過換購方式實現的。中級轎車市場成長空間巨大,利潤率高,所以即便競爭壓力很大,中級車仍然會是生產廠家的必爭之地。

華泰證券的一份研報中顯示,2020年-2023 年1~4月,轎車增速分別爲-9%/+7%/+3%/-3%,中級轎車增速分別爲+6%/+12%/+9%/+6%,A 級轎車增速分別爲 -18%/-3%/-2%/-7%,中級轎車顯著跑贏轎車行業。

而從市場份額來看,小型車的份額佔比开始萎縮,中大型車的佔比從2022年的32%提升到2023年1-4月的35%。其中,2023年1-4月B 級車(中級車)份額較2022年增加2%至29%;C級車份額較2022年增加1%至6%。

“標杆”意味着“定價權”和“溢價權”,無論是日系三傑還是德系三強,都在不斷強調自己的標杆地位。但在新能源時代,崔東樹曾表示:“新能源車價格調整主要看市場供需,現在新能源車企大多數仍處於虧損狀態,市場競爭較爲激烈,少數車企掌握着定價權。”

隨着特斯拉、比亞迪對於供應鏈、產業鏈不斷深入的控制,規模效應已經足以掌控市場的定價權。而“油電同價”時代的开啓,或許也將拉开中級車市場新一輪“定價權”之爭。

標題:特斯拉、比亞迪的強勢崛起,被圍攻的中級車市場誰能拿下新一輪定價權?

地址:https://www.utechfun.com/post/233618.html