在开盤幾乎要跌停之際拉起,直接封漲停,日內上演天地版!這是保變電氣(600550)半個月來妖氣十足的真實寫照。9月1日收盤後,保變電氣公告稱,公司控股股東兵器裝備集團正在與中國電氣裝備集團有限公司开展輸變電裝備業務整合事宜,本次整合或將導致本公司控股股東發生變更。

接下來的三個交易日,保變電氣連續三個漲停。在隨後盤整幾日後,股價繼續大漲,至9月19日收盤,保變電氣依然封在漲停板,每股10.11元的收盤價較8月30日的4.11元已經翻倍。即便是上市公司發布兩次風險提示及股價異動公告,也難阻市場熱情。

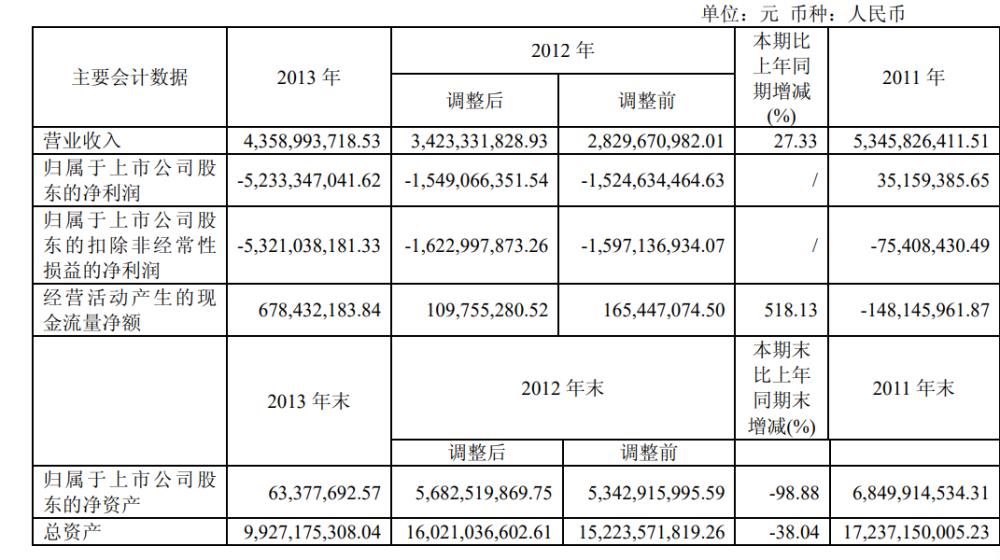

不過,在股價上漲的同時,投資者不得不面對現實:保變電氣多年來介於微利和虧損之間,過去十年歸母淨利潤最高爲2016年的1.09億元,最差爲2023年虧損2.06億元。截至2024年上半年末,公司淨資產爲5.29億元,當期營收和淨利潤分別爲18.62億元和2279萬元,營收雖有起色,但淨利潤率依然很低。這么一只業績乏善可陳的股票,在連續大漲後市淨率超過30倍,遠非基本面所能支撐。

多年微利和成色難料的控制權變更

《財中社》梳理發現,作爲中國最早的變壓器上市公司之一,保變電氣也曾經歷風光時刻,2008年前後,憑借變壓器提供的穩定利潤和以太陽能爲主的新能源業務爆發,公司股價曾一飛衝天,在上一輪四萬億經濟刺激中,2008年至2010年,公司每年的歸母淨利潤均在5億元以上,股價也曾在2008年達到最高的每股40.07元。

此後,由於新能源政策生變,保變電氣業績滑坡,在經歷了2011年的小幅虧損後,2012年及2013年分別虧損15.49億元和52.33億元,其中主要是子公司天威四川硅業和新能源電池及組件虧損所致。爲此,公司於2013年置出太陽能業務,隨着天威四川硅業的破產,保變電氣主業最終回到變壓器業務,但此後營收和利潤不慍不火,再也沒有重復2008年前後的輝煌。而由於新能源業務的巨虧,導致未分配利潤爲-56.35億元,淨資產也維持在極低水平。

但是,《財中社》注意到,大股東兵器裝備集團資產龐大,體系業務衆多,是中央直管的特大型國有重要骨幹企業,但旗下資產與保變電氣的變壓器資產協同性似乎並不高,即便未分配利潤出現巨大的負值,也沒有採取資產注入的手段提高盈利能力。

相對而言,此番擬入主的中國電氣裝備集團有限公司(下稱中國電氣裝備)則與保變電氣的變壓器業務具有更高的相關性。據國資委網站消息,2023年,中國電氣裝備實現營收1000.6億元,同比增長24.8%;利潤總額50.3億元,同比增長63.4%。

不過,中國電氣裝備旗下有中國西電、平高電氣、許繼電氣等多家上市公司,其中涉及變壓器業務的爲平高電氣,該公司2023年的營收和淨利潤分別爲110.77億元和8.16億元,其與保變電氣業務存在一定的競爭關系。對於換了“婆家”的保變電氣而言,未來資產的整合仍有不確定性。

誰是幕後推手?

由於基本面較差,保變電氣不是很受公募基金的青睞。截至2024年上半年,僅有興全合興混合型基金持有606萬股,位列第十名,其他十大股東,要么是控股股東及其關聯方,要么是商業銀行、投資公司及信托公司等。

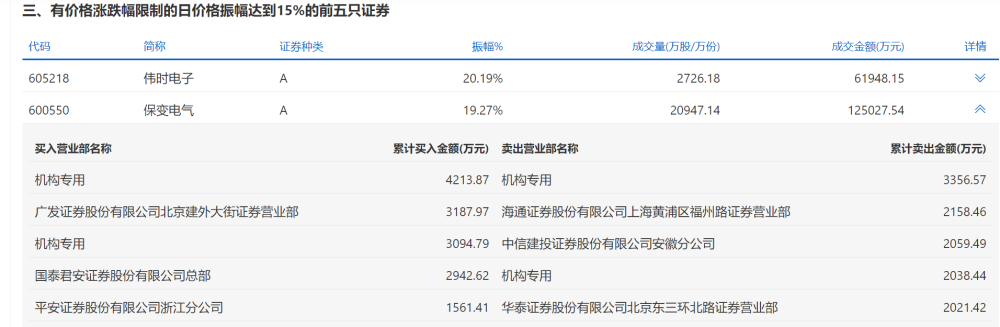

顯然,保變電氣這一輪行情主要是由遊資或者量化基金推動。比如,三個漲停之後,保變電氣於9月5日打开漲停並出現超過15%的振幅。上交所披露的數據顯示,當天前五大买入名單中兩家是機構席位,另外兩家爲券商總部和券商分公司,而當天賣出席位除了兩家營業部外,也有兩家機構和一家券商分公司,但前五大买入量遠高於賣出量。

而到了9月18日,當日买入前五僅有一家是機構客戶,賣出前五中機構或者券商分公司位列其中,從五大买入賣出營業部看,具有遊資主導的性質。

不過,缺乏基本面的支撐及以價值投資及長线爲主的公募基金的參與,這種股價的短期上漲必然積累巨大的風險,最後的买單者將損失慘重。

本文作者可以追加內容哦 !

標題:瘋狂!換“婆家”整合存不確定性 保變電氣半月股價翻倍風險凸顯

地址:https://www.utechfun.com/post/424234.html