2024年上半年,中國車企盈利格局發生巨變。

一邊是以比亞迪爲首的“向上天團”盈利呈雙位數甚至高倍速增長;另一邊是以上汽集團爲代表的車企盈利能力持續下滑。這種不同局面的背後,反映了各家企業面對內卷战、價格战產生的不同結果。前者成爲受益方,而後者則淪爲“受難方”。

對於內卷和價格战,業內存在不同觀點。支持者認爲,“跟打牌一樣,能跟就跟,不要置氣翻桌子。”反對者則警告,“沒錢賺、沒有效益,企業不可能生存!”事實上,價格战也反映了車企抗市場風險的能力。

歸根結底,企業卷價格卷到最後拼的是盈利能力、現金流、技術儲備、市場營銷、短中長期战略規劃等各方面實力。而不管何時,總有車企能抓住新的機遇,做到盈利不降反升,越過越好。

虧多盈少,分化加劇

蓋世汽車整理了19家國內上市車企2024年上半年財報。數據顯示,大多數車企營收實現上漲。但在淨利潤方面,盈利爲正又同步實現增長的僅有6家企業。

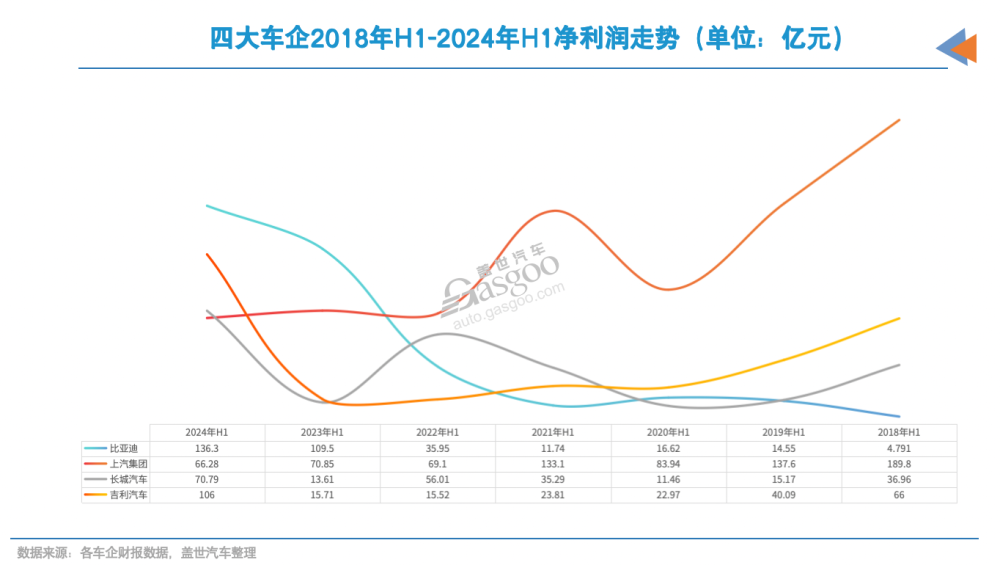

毫無疑問,比亞迪依舊是賺得最多的國內整車制造商。報告期內,比亞迪營收達3011.27億元,同比增長15.76%。歸母淨利潤136.3億元,同比增長24.4%。

淨利潤同樣超百億的還有吉利汽車。吉利汽車上半年營收破千億元,淨利潤同比增長5.7倍至106億元,刷新近五年新高。鑑於近一年來吉利汽車業績表現亮眼,吉利汽車控股有限公司行政總裁及執行董事桂生悅在財報會議上表示,“我們現在已經看到了吉利汽車重現輝煌的曙光。”

另一匹黑馬是長城汽車,上半年淨利潤同比增長4.2倍至70.8億元,營收也實現了30.7%的同比增長至914億元。

賽力斯的增長同樣引人注目。今年上半年,賽力斯結束了四年虧損實現了正盈利。報告期內,淨利潤達到16.25億元,同比增長2.2倍。

江鈴和江淮兩大車企得益於商用車業務回暖,帶動整體業績改善。此外,江鈴旗下合資業務(江鈴福特)向好,江淮汽車在海外業務進展順利,提升了各自的盈利水平。

然而,曾經常年霸榜國內車企最賺錢的“老將”上汽集團,在合資業務下滑、價格战以及出海業務暫時受阻等多重因素影響下,業績和銷量雙雙下滑。

今年上半年,上汽集團銷量爲182.7萬輛,同比下滑11.8%。對應的淨利潤爲66.28億元,同比微降6.45%。而其扣非淨利潤僅爲10.2億元,同比暴跌82%。誰能想到,2018年巔峰期時,上汽集團半年淨利潤曾高達190億元。

在這之外,長安汽車淨利潤也經歷了腰斬。長安汽車上半年淨利潤爲28.3億元,同比下滑63%。

問題並不在銷量上,長安上半年銷量還實現了約10%的同比增長。長安汽車解釋稱,去年並購深藍汽車產生的一次性成本,以及燃油車份額的減少對公司今年上半年利潤有所衝擊。去年上半年,長安並購深藍獲利超50億元。

此外,過於依賴合資業務的車企,也普遍面臨業績下滑的困境。目前,這一趨勢甚至蔓延至豪華品牌領域。

作爲北京汽車和華晨中國各自的利潤奶牛,北京奔馳和華晨寶馬今年上半年即便加大了終端讓利幅度,卻未能阻止銷量下滑,盈利下跌。受此影響,北京汽車報告期內銷量同比下滑6.1%,淨利潤同比下滑30.5%至19.8億元;華晨中國銷量下滑6.4%,淨利潤腰斬至14.7億元。

廣汽集團、東風集團股份等傳統車企的日子也越發難過。其中,廣汽集團扣非淨利潤已處於虧損狀態,爲-3.4億元。而東風集團股份上半年淨利潤萎縮至7億元以內。

可見,在新能源滲透率持續提升,中國新能源品牌步步緊逼下,合資品牌正在經歷轉型陣痛期。

再看新勢力陣營,理想上半年淨利潤雖然下滑,但仍高達17億元。而蔚來、小鵬和零跑依舊處於扭虧階段。尤其是蔚來,上半年淨虧損仍超百億元,離實現盈利目標任重而道遠。

從市場競爭環境,以及各車企市場表現來看,中國汽車行業“虧多盈少,分化加劇”的趨勢,可能將在未來一段時間內持續,推動整個行業加速洗牌和重構。

盈利來源各不相同,毛利率大多下滑

幾大車企盈利增長存在異同。共同點在於銷量增長,不同之處則是投資收益、海外業務增長等。

比亞迪銷量增長是關鍵因素。今年上半年,比亞迪累計銷量達到161.3萬輛,同比增長28.46%。尤其是第二季度,比亞迪累計銷量達到98.3萬輛,同環比增速都超40%,將同期淨利潤拉升至90.6億元,環比增長近1倍,貢獻了報告期內超六成利潤。

吉利汽車同樣得益於銷量增長以及產品結構優化。今年上半年,吉利汽車累計銷量爲95.6萬輛,同比增長41%。由於銷量增長勢頭強勁,吉利汽車上調了今年銷量目標至200萬輛,增幅爲21%。

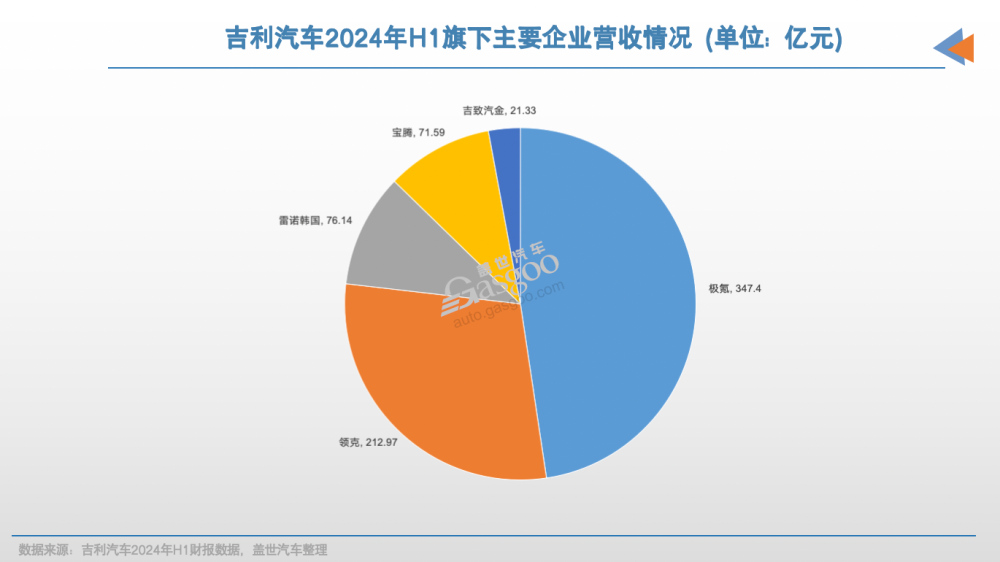

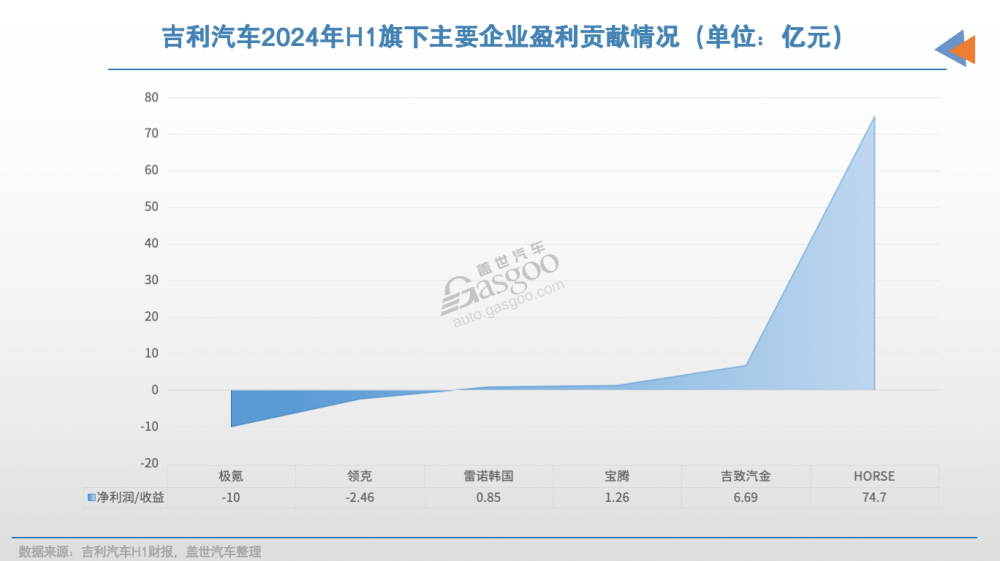

但是,吉利汽車盈利暴增的關鍵其實在於投資收益。可以看到,吉利汽車二季度淨利潤的八成來自Horse Powertrain投資收益,達到74.7億元。民生證券分析人指出,刨除掉來自Horse Powertrain投資收益和極氪美股IPO股權支付影響之後,吉利汽車二季度還原歸母淨利潤爲20.7億元。

賽力斯則在“強力外援”華爲加持下,實現盈利大漲。今年上半年,問界系列銷量突破18萬輛,佔賽力斯總量的近8成。盡管問界M5及M7是“虧本”賣車,但批量交付攤薄了成本。此外,售價50萬元的問界M9大規模交付,大幅釋放盈利能力,使得賽力斯邁入收獲期。

而長城、江淮兩大車企盈利激增主要源於出海業務的貢獻。單看國內市場,長城上半年銷量其實有所下滑,而海外營收和銷量佔總集團的比重都已在四成左右,並且增速是境內同期的數倍。江淮汽車上半年境外收入佔比更是超過50%。

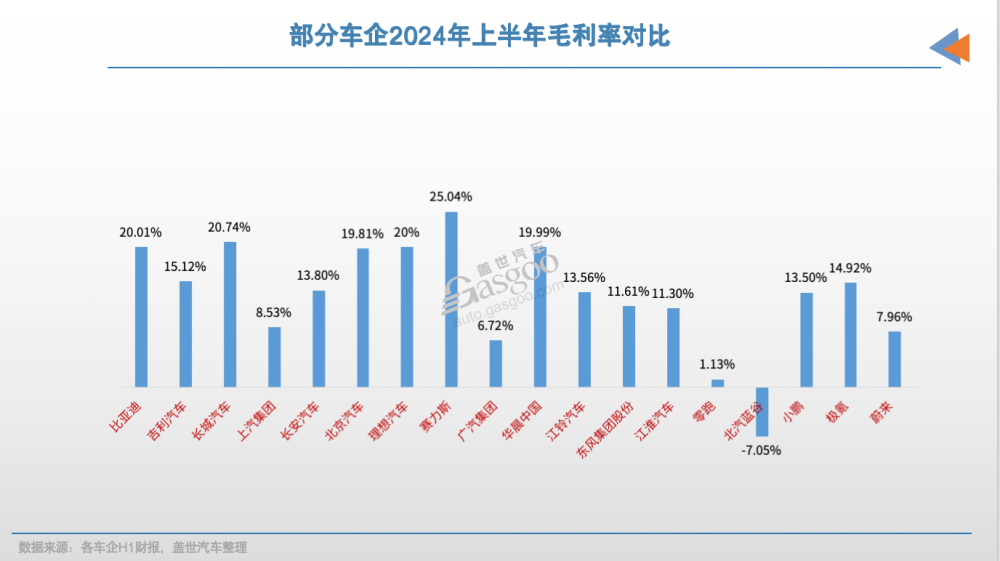

但是,業績增長的背後,毛利率卻不一定同步增長。作爲價格战的主導者,比亞迪存在利潤增速放緩、毛利率下滑問題。可以看到,比亞迪上半年利潤增速是低於銷量的。海通國際證券分析,其報告期內單車收入約13.9萬元,較去年同期減少2.7萬元,毛利率環比下滑1.8個百分點至20.01%。

更不用說業績銷量雙雙下滑的車企。今年上半年,受到價格战影響,疊加新能源領域投入產出比失衡,長安汽車自主業務(包括燃油車、啓源)淨利潤較去年同期減少近10億元至12.9億元。這導致其毛利率環比再度下滑約1個百分點至13.8%。

廣汽集團、北京汽車等過度依賴合資品牌的車企,毛利率下滑更爲明顯。廣汽集團毛利率原本就偏低,如今更是在7%以下。北京汽車、華晨中國由於旗下合資豪華品牌爲保量卷入價格战,毛利率跌破20%。

在降價也不能阻止銷量下滑後,奔馳、寶馬等外資品牌決定適時退出價格战,選擇走上“減量保利”之路。

海外市場,更賺錢?

相比國內市場的內卷生態,海外市場的前景似乎更廣闊,回報率更高,甚至能反哺國內市場。這一趨勢在2024年上半年的車企業績中得到了明顯體現。

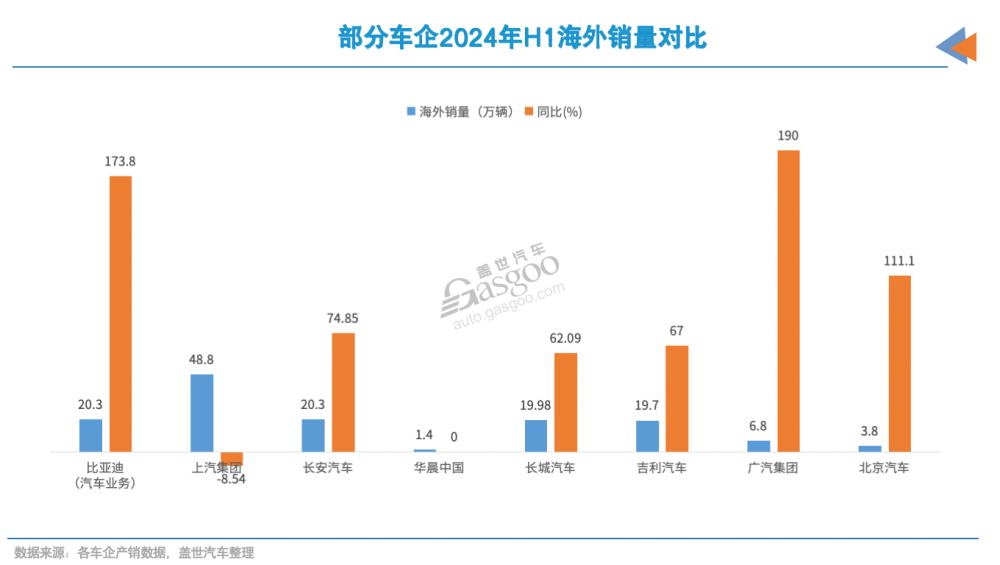

江淮汽車就是典型案例。今年上半年,盡管其銷量有所下滑,但淨利潤卻實現了93.8%的同比增長,達到了3億元。這一亮眼業績的背後,是其出海業務的顯著貢獻。

具體來看,江淮今年上半年雖然僅出口6.3萬輛,但境外收入(含港澳台)高達116.5億元,佔營收總比提升至54%。更值得注意的是,江淮境外單車收入達到18.5萬元,是國內的3倍多,凸顯了海外市場的高回報率。

長城汽車的情況也印證了這一點。上半年,長城汽車的毛利率能突破20%,比肩豪華品牌,除了高端品牌坦克的拉動外(上半年銷售11.6萬輛,佔公司總銷量比重上升至20.73%),出口銷量佔比的提升也功不可沒。

數據顯示,長城汽車上半年出口約20萬輛,佔總銷量比重爲36%,上漲了12個百分點。根據銀河證券的分析,假設海外收入全部來源於整車銷售,長城汽車上半年海外單車均價高達18萬元,比國內高了約7萬元。

即便是在國內市場表現強勁的比亞迪,其汽車業務境外收入增速也高於國內。今年上半年,比亞迪海外銷量爲20.3萬輛,同比增長1.7倍;汽車業務境外收入達361.88億元,同比增長34.08%,是國內同期增速的3倍。根據天風證券測算,比亞迪境外單車收入超過40萬元,遠高於國內的15萬元。

作爲“出口大戶”的上汽集團,海外市場已成爲其銷量和盈利的主要來源之一。去年上半年業績電話會上,上汽集團曾透露,海外盈利超10億元。然而今年上半年,受到出口主要市場——歐盟對中國產電動汽車加徵關稅的影響,上汽集團出口下滑8.5%至48.8萬輛,進而影響了整體銷量和盈利情況。

奇瑞集團雖然沒有整體上市,但從其出海銷量佔比超過45%來看,在海外市場也是賺得“盆滿鉢滿”。今年上半年,奇瑞集團整體銷量達到110萬輛,同比增長48.4%,並以390.92億美元的營收進入《財富》世界500強。這一成績的取得,海外市場的助力功不可沒,上半年銷量佔比接近五成。

與之形成對比的是,海外市場尚處於开拓期的多數車企,在無法擺脫國內極致內卷的市場競爭環境的情況下,盈利能力大幅下滑。

廣汽集團、北京汽車等就是代表。廣汽集團今年上半年出口銷量雖然增長了1.9倍,但由於基數過小,銷量僅爲6.8萬輛,對營收的貢獻只在一成左右,無法抵消國內市場業績銷量雙雙下滑帶來的影響。北京汽車的情況更爲嚴峻,其境外收入佔比僅爲1%,對業績的助力微乎其微。

圖片來源:長城汽車

回顧2024年上半年中國汽車行業的表現,我們可以得出以下結論:自我奮進固然重要,但“抱對大腿”同樣關鍵。但總的來說,在激烈的市場競爭中,企業仍需專注於自我競爭力的提升,形成差異化競爭策略,而不是與強勢企業直面硬剛,比拼價格。

此外,海外市場的高回報率爲中國車企提供了新的增長點和盈利來源。然而,隨着更多企業加入海外競爭,中國品牌也將“內卷文化”延伸到了海外市場。如何在海外市場保持競爭優勢,避免重蹈“摩托車出海”價格战的覆轍,將是未來中國車企需要面對的重要挑战。

本文作者可以追加內容哦 !

標題:車企上半年,誰在靠海外“回血”?

地址:https://www.utechfun.com/post/424243.html