豐巢和菜鳥一直以來都處於明槍暗箭的高強度競爭當中,從數據接口之爭到股東二選一再到IPO競速,而豐巢搶先IPO爆虧近四十億,就算上市後也面臨盈利難題的拷問。

@新熵 原創 作者丨蕭維 編輯丨蕨影當今年三月底,阿裏臨陣撤回菜鳥IPO時,肯定不會想到老對手豐巢的上市如此急迫。近日,順豐旗下豐巢快遞櫃,正式向港交所遞交IPO招股書,估值約250億元人民幣。

作爲國內快遞配送“最後一公裏”的雙雄,豐巢和菜鳥一直以來都處於明槍暗箭的高強度競爭當中,從數據接口之爭到股東二選一再到IPO競速,近十年的你來我往,雙方可謂交替領先。

但是,隨着豐巢准備敲鐘,故事總算迎來一個節點,片刻的興奮和遺憾後,雙方都要面臨棘手的問題:豐巢爆虧近四十億,就算上市後也面臨如何盈利的拷問,而菜鳥的處境更身不由己,超過70億的虧損後,背靠超級電商阿裏,阿裏興,則菜鳥興,阿裏衰,則菜鳥大廈將傾。

雙雄都在試圖解答快遞配送是一門好生意,但最後一公裏並不是誰都能輕而易舉走到底。

十年之前的電商方興未艾,阿裏的市場份額正處在頂峰,而其在快速發展的同時,也被一個問題所困擾,隨着商品交易量的激增,阿裏平台的快速服務質量飽受詬病,爲了解決這一問題,菜鳥在2013年問世。

起初,阿裏聯合了順豐、三通一達等快遞企業,以及銀泰、復星、富春等大型集團企業共同出資,其中天貓出資21.5億元,佔股43%;銀泰集團投資16億元,佔股32%;復星集團投資5億元,佔股10%;富春集團投資5億元,佔股10%;順豐、圓通、中通、申通、韻達各投資5000萬元,各佔股1%。

這個初始股東陣容,就包含了上下遊產業環節,也正是憑借這一點,菜鳥最初的定位也是更爲全面的信息化物流網絡,而非單一快遞網絡。

而豐巢的定位,則顯得更爲垂直,爲了解決快遞物流“最後一百米”的交付問題,2015年6月,順豐、申通、中通、韻達、普洛斯共同投資5億元成立豐巢,其中,順豐持股35%,申通、中通、韻達各持股20%,普洛斯持股5%。

顯然,雙方體量上的差別、股東的差別,也就注定了在商業邏輯上有着天壤之別:菜鳥網絡所走的是物流科技的路线,從節點上看,买家賣家、電商平台、支付寶、菜鳥網絡、物流公司是一條完整鏈路。而豐巢則是末端環節的一個完整解決方案,形式上以快遞物流櫃爲主要商業載體,與客群形成人機動靜交互。

嚴格來說,雙方成立初期,是上下遊和父子集關系,但是,2017年爆發的信心控制權衝突,讓菜鳥和豐巢走向了對立面。

2017年6月,菜鳥網絡官方微博發表聲明稱,順豐暫停其物流數據接口。而暫停接口的後果要由顧客承擔,因爲存放在豐巢的快遞,不能從菜鳥服務中查看。

隨後,順豐官方微博立馬迎战菜鳥,稱菜鳥基於自身商業利益出發,在2017年5月要求豐巢提供與其無關的客戶隱私數據,而豐巢本着對顧客的底线,拒絕這一要求,而接口的斷連,實際上也是由菜鳥單方面操作。

顯然,雙方都試圖把自己放置於商業道德的制高點,但背後其實是利益衝突和話語權的爭奪。

彼時菜鳥已打通順豐外所有物流及快遞智能櫃信息,唯有豐巢不买账;而對於豐巢來說,數據作爲商業核心機密,交於人手猶如待宰羔羊,本就分別出自電商、物流兩大商業體系下的巨頭,自然要好好掰掰手腕了。

這場紛爭最終經由國家郵政局調停作罷,但菜鳥很快展开反擊,迫使與豐巢、菜鳥都關系匪淺的股東“通達系”站隊。

2016年菜鳥第一輪增資中,圓通、中通即成爲股東。2017年底,菜鳥第二輪增資中,韻達、申通加入股東行列。隨後的2018年6月,曾參與共同成立豐巢的中通、申通、韻達轉讓豐巢全部股份,從此豐巢主要掌控權歸於順豐。

另外,作爲阿裏的物流嫡系,菜鳥並沒有對這些线下實體進行管理運營的能力,發生衝突當年,菜鳥爲了彌補短板,开始嘗試與线下實體店合作,針對末端推出了菜鳥驛站、菜鳥裹裹等末端設施,矛頭直指豐巢快遞櫃。

顯然,菜鳥作爲平台型物流信息巨頭,對不受控制的豐巢頗爲忌憚,更伺機搶佔其市場,但豐巢也沒有束手就擒,盡管處於產業末端,豐巢依然穩扎穩打,還熬到了競爭態勢出現轉機。

實際上,在末端配送環節,很長時間裏,菜鳥和豐巢有着天差地別。

菜鳥作爲阿裏力推的物流信息網絡,自然與淘寶天貓等商流深度捆綁,在末端配送環節上,菜鳥沿用平台網絡思路,採用了輕資產的加盟制,其結果就是擴張迅速,旗下菜鳥驛站超18萬個,而據招股書顯示,菜鳥驛站2023年總包裹處理量超290億件,可見其物流能力的強悍。

反觀豐巢,走的則是重資產路线。

據業內人士估算,當前豐巢櫃的硬件成本低則5~8萬,高則超過10萬元。同時,快遞櫃的物業租金也是成本的大頭,甚至可以佔到40%-50%。如此高投入的模式,豐巢已經延續了多年,招股書顯示,截至2024年5月31日,豐巢线下智能快遞櫃達到330.2千組,擁有格口29.9百萬個,國內覆蓋31個省份約209千個社區,累計服務367.8百萬名消費者及3.5百萬名快遞員,2023年總包裹處理量近67億件。

圖/豐巢控股招股書

圖/豐巢控股招股書

從處理包裹能力上看,菜鳥更有優勢,但代價是虧損更多。2021財年至2023財年(截至3月31日止年度)總收入分別爲527.33億元、668.67億元、778億元,但三個財年整整虧掉71.02億元,直到2024財年(截至2024年3月31日止年度)實現營收990.20億元,同比增長28%,盈利14.02億元,同比上財年才扭虧爲盈,但進入2025財年第一季度,依然虧損超過6億。

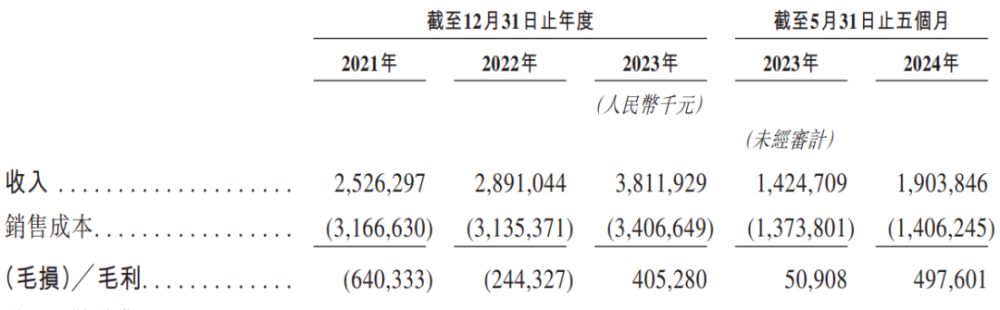

而豐巢這邊,招股書顯示,2021年~2023年,豐巢分別錄得營收25.26億元、28.91億元及38.12億元,分別錄得淨虧損分20.71億元、11.66億元及5.41億元。2024年1月~5月,豐巢錄得營收19.04億元,錄得淨利潤7160萬元。

圖/豐巢控股招股書

顯然,相比之下,豐巢比菜鳥虧錢更少,而原因依然在於模式。

業務場景上,菜鳥更依賴人,而人工介入必然帶來口碑、服務效率等問題,而豐巢快遞櫃則是軟硬件服務,不僅運營效率高效,還省去大量人工成本和加盟商管理成本,雖然業務場景單一,只面向快遞員和消費者,但勝在完全解決最後一百米的交付問題,把握住了核心痛點,因此能在服務相對較少的包裹下,獲得更高的利潤空間。

但是,無論是哪種模式,都曾引發過客戶的質疑。2022年,拼多多旗下的“多多买菜”多多买菜宣布已與多家快遞公司籤署合作協議,打通籤收系統。而菜鳥立馬就給旗下加盟商下通知,如果違反相關合作約定,擅自接入第三方收件系統屬於違約行爲,菜鳥有權終止與驛站的合作,並取消驛站的資質備案。

同樣,豐巢本次上市,被人詬病的是其不通人情的收費制度,根據招股書,豐巢提供18小時的免費暢存期,每額外12小時收取0.5元的服務費,每個包裹的上限爲3.0元。看似費用不高,但對於生活節奏快的打工人來說,忘記取包裹是常事,僅有18小時保存,實在不夠用。果然,豐巢披露的2021年-今年前5月的數據中,豐巢光收滯納金就收了8個億,也許是察覺打工人對滯納金不滿,豐巢還曾推出了“會員服務”,針對會員用戶設置5元月卡和12元季卡,有效期內可不限保管次數,7天長時間存放。

不過,相比之下,即使都是菜鳥和豐巢都是虧損,但豐巢仍以更低的投入形成更高的利潤空間,確實小勝了菜鳥一籌,而菜鳥也不甘落後,投資了小米智能快遞櫃,其中菜鳥將在數據處理儲存、雲計算、程序开發和設計、網絡信息安全、各快遞公司渠道建設等等方面給予全面支持。

顯然,菜鳥已經看到了業務場景的新變化,隨時取件、退換貨的剛需,正在取代廉價驛站的人工服務,但步豐巢後塵的決定,也就意味着菜鳥已經落後了。

物流配送IPO這件事,菜鳥也曾領先過豐巢。

2023年9月26日,阿裏巴巴集團宣布擬分拆菜鳥,在港交所主板獨立上市。當晚,菜鳥向港交所遞交A1申請文件,花旗、中信證券、摩根大通爲聯席保薦人,Ampere Partners爲財務顧問。

彼時,菜鳥上市不止是物流配送領域的資本操作,更肩負着阿裏電商突圍的重任。過去四年中,隨着短視頻崛起,平台電商市場風起雲湧,根據多家調研機構的統計,阿裏電商市場份額已經下降至40%左右。與之形成鮮明對比的是,拼多多的品牌GMV(商品交易總額)同比增長48%,市值一度超越阿裏;以快手和抖音爲代表的短視頻平台,GMV同比增長32%和63%。

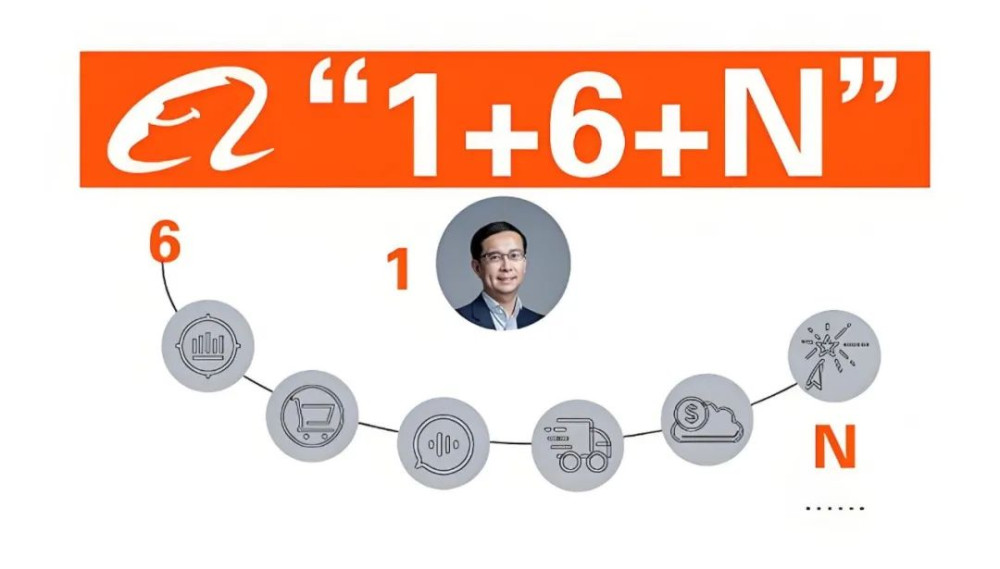

作爲基本盤的電商受到衝擊,阿裏必然感受到了壓力,2023年3月28日,阿裏巴巴集團宣布“分家”,啓動“1+6+N”組織變革,設立阿裏雲智能、淘寶天貓、本地生活、菜鳥、國際數字商業、大文娛等六大業務集團和多家業務公司,實行各業務集團和業務公司董事會領導下的CEO負責制,對各自經營結果負總責,有獨立融資和上市的可能性。

而菜鳥則是在這一背景下成爲首個正式开啓IPO的業務集團,自然被阿裏和資本市場給予極高的期望。但是,僅僅過了半年,菜鳥就發生了180度大轉向。

今年3月26日,阿裏巴巴公告稱,決定撤回物流子公司菜鳥在港交所提交的上市申請,並要約收購菜鳥少數股東的股權和員工已歸屬的股權。

上也是阿裏,不上也是阿裏,到底出於何種考慮?

菜鳥的大轉向,其實還是來自於阿裏的大轉向,張勇時代的阿裏,業務衆多,各自獨立,走的“多生孩子好打架”的路线,這種模式在互聯網紅利尚未見底、競爭尚不激烈的情況下可以迅速提高市場表現,但是,隨着進入存量市場,一味的分散獨立,讓阿裏再難形成合力,而事實上,整個互聯網行業,字節、騰訊等衆多巨頭,也不約而同地選擇了剝離副業、聚焦主體。

隨着蔡崇信入主,馬雲多次現身前台,阿裏回歸主業的趨勢,越發明顯。在這一背景下,菜鳥上市的估值視角,顯然又變得高遠起來,而撤回IPO的根源就在這裏。

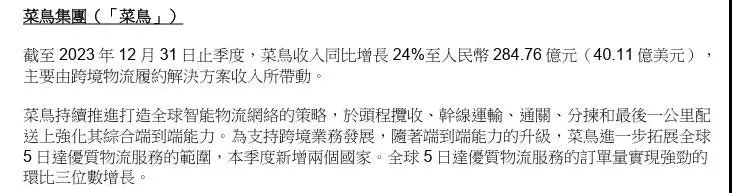

據阿裏巴巴最新的2024財年三季度財報顯示,菜鳥集團該季度實現營收284.76億元,同比增長24%。菜鳥經調整EBITA爲9.61億元,同比扭虧。結合菜鳥年處理包裹量能力,和背後電商的龐大市場,阿裏對其估值期望甚高,而就在一年多之前,胡潤發布的全球獨角獸企業榜單顯示,菜鳥以高達1850億元的估值排名總榜單第十,物流類公司第一。但到了2024年,菜鳥當時的估值爲103億美元,折合約人民幣744億元,縮水超過一半。

圖/阿裏巴巴財報

如此窘境,阿裏自然難以接受,其战略重點也從上市轉向提升市場地位,而在國內競爭趨於飽和的形勢下,發掘第二曲线就成了當務之急,而這個第二曲线,則是當下火熱的跨境物流。

據菜鳥2023財年報表數據,其總營收錄得778億元,其中國際物流、國內物流分別以368.5億元、359.6億元營收佔據第一大業務、第二大業務的位置。而據機構按2022年包裹量計算,菜鳥日均跨境包裹量已超500萬件,已經是全球第一的跨境電商物流企業,並擁有就地理覆蓋範圍而言全球最大的物流網絡。

顯然,跨境業務已經成爲菜鳥第一大支柱業務,而菜鳥要做的,則是持續加碼。

2023年9月,菜鳥推出“全球5日達”,目前已拓展至近二十個國家,覆蓋歐美、日韓、中東等地區。而爲了實現更多地區的覆蓋,菜鳥需要足夠的海外倉儲物流資源加持,遞四方就是在這個背景下投資的。

資料顯示,遞四方成立於2004年,位於深圳,定位是全球跨境電商供應鏈綜合服務提供商,以全球包裹遞送網絡(GPN)及全球訂單履約網絡(GFN)爲基礎,提供包括全球快遞、海外倉、首公裏在內的三大主要產品。

目前,遞四方已在全球鋪設海外倉50余個,面積達100萬平米,覆蓋美國、加拿大、澳大利亞、日本、英國、德國、西班牙、捷克等20個國家。根據物聯雲倉數字研究院2023年發布的報告顯示,縱騰物流、中國外運、遞四方以超百億的營收佔據行業頭部;順豐、燕文、菜鳥、萬邑通等企業營收規模在20-100億元。

可以說,遞四方的物流能力正是菜鳥渴求的,而早在2016年,菜鳥就已經投資了這家海外物流公司,而本次收購後,菜鳥持有其50.9459%的權益,完成單獨控制。

依靠收購和自身建設,截至2023年6月,菜鳥在全球範圍內擁有1100多個倉庫、380多個分揀中心,全球網絡落地200多個國家及地區,不斷夯實海外物流基礎,而這部分投入也正是菜鳥當下虧損的大部分組成。

阿裏2025財年第一季度財報顯示,國際商業收入同比增長32%,跨境業務是主要驅動力,其中速賣通Choice表現突出,訂單量和變現率都有所提升。而菜鳥方面,2024年第二季度下降了30%,至6.18億元,2023年同期爲8.77億元,主要原因是對跨境履約解決方案的投資增加。

顯然,菜鳥正在做一件慢而正確的事,相比豐巢押注國內市場、僅拓展至東南亞地區的市場布局,菜鳥落後身位的上市步驟,又得到了理解。

畢竟,物流配送的終局還很遠,有人拼爆發力,也有人拼耐力。

本文作者可以追加內容哦 !

標題:菜鳥PK豐巢:快遞雙雄的纏鬥與IPO競速

地址:https://www.utechfun.com/post/424241.html