出品 | 子彈財經

作者 | 左星月

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

9月6日,武漢宏海科技股份有限公司(以下簡稱“宏海科技”)披露了北交所第二輪問詢函回復。

2023年12月29日,宏海科技北交所IPO獲受理。此次IPO,宏海科技擬募集資金1.88億元,承銷保薦機構爲中信建投證券。

值得注意的是,公司依賴大客戶美的集團和海爾集團,並形成“雙經銷模式”,最後採用淨額法確認這部分收入,外界擔憂這是否會對相關交易的公正性和合規性產生影響?

此外,公司的貨幣資金難以覆蓋短期借款,資金壓力也是宏海科技急於上市的原因之一。

1、高度依賴美的、海爾

公开資料顯示,宏海科技主營業務爲空調結構件、熱交換器、顯示類結構件等家用電器配件產品的研發、設計、制造和銷售。

近年來,宏海科技的利潤在一路增長。2021年-2024年上半年,公司的營業收入分別爲1.88億元、2.53億元、3.50億元和2.31億元,同比增長-37.57%、-45.73%、38.55%和22.92%。

同期,宏海科技歸母淨利潤分別爲2562.63萬元、2665.62萬元、4871.99萬元和4524.24萬元,同比增長31.88%、3.86%、82.77%和51.12%。

(圖 / Wind(單位:萬元))

「子彈財經」注意到,宏海科技的業績離不开大客戶的助力。

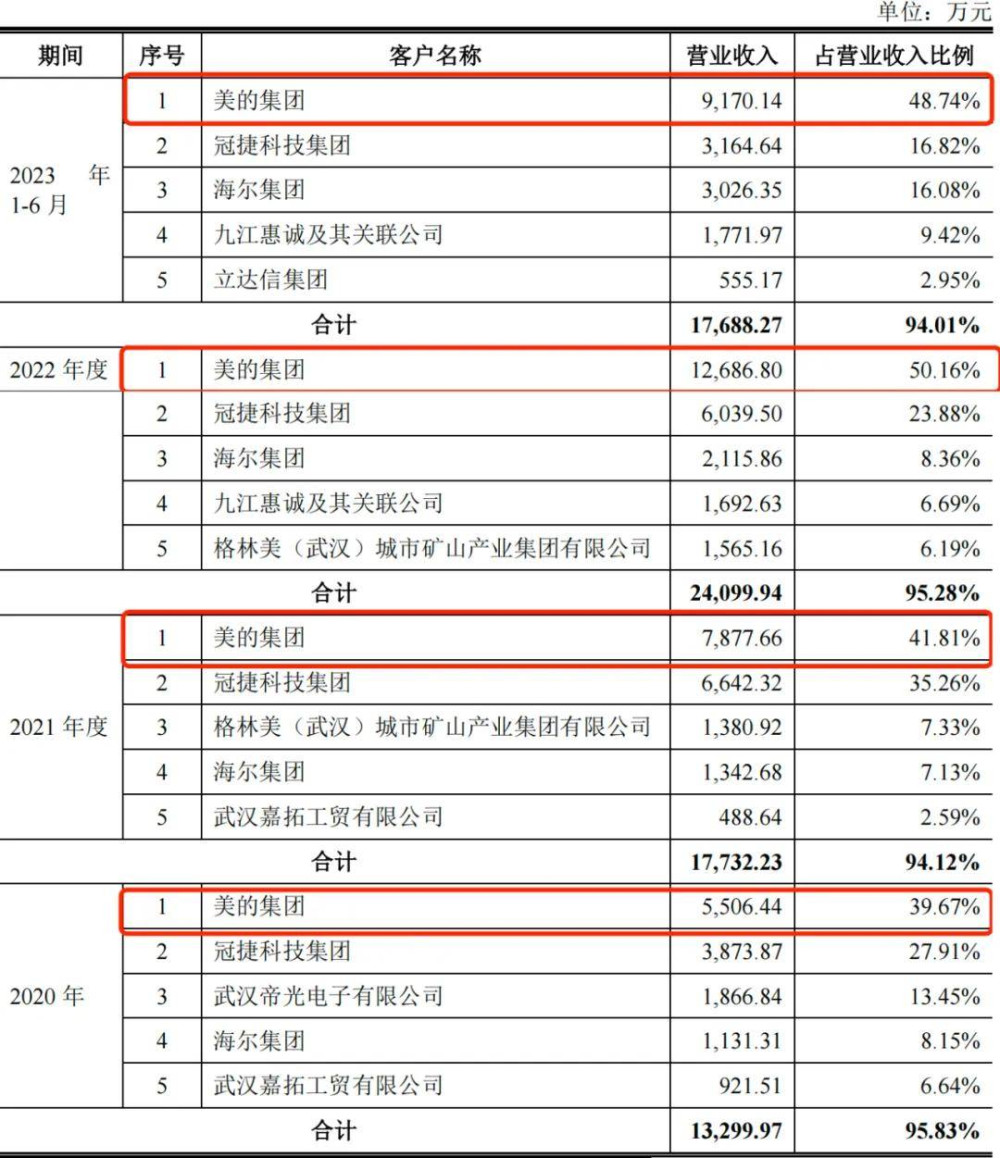

2020年-2023年上半年(以下簡稱“報告期”),宏海科技對前五大客戶的營業收入佔比高達95.83%、94.12%、95.28%和94.01%,公司的大客戶十分集中,前五大客戶幾乎包攬了宏海科技的全部營收。

據悉,公司的產品主要集中在空調領域、顯示領域等。其中,美的集團、海爾集團等知名大企業是宏海科技的前五大客戶。

其中,美的集團蟬聯公司第一大客戶。報告期內,宏海科技向美的集團所得的營收金額分別爲5506.44萬元、7877.66萬元、1.27億元和9170.14萬元,佔營業收入的比例分別爲39.67%、41.81%、50.16%、48.74%。

(圖 / 宏海科技向前五大客戶銷售情況(按照淨額法計算))

此外,宏海科技向海爾集團所得的營業收入佔總營收的比例也高達8.15%、7.13%、8.36%和16.08%。

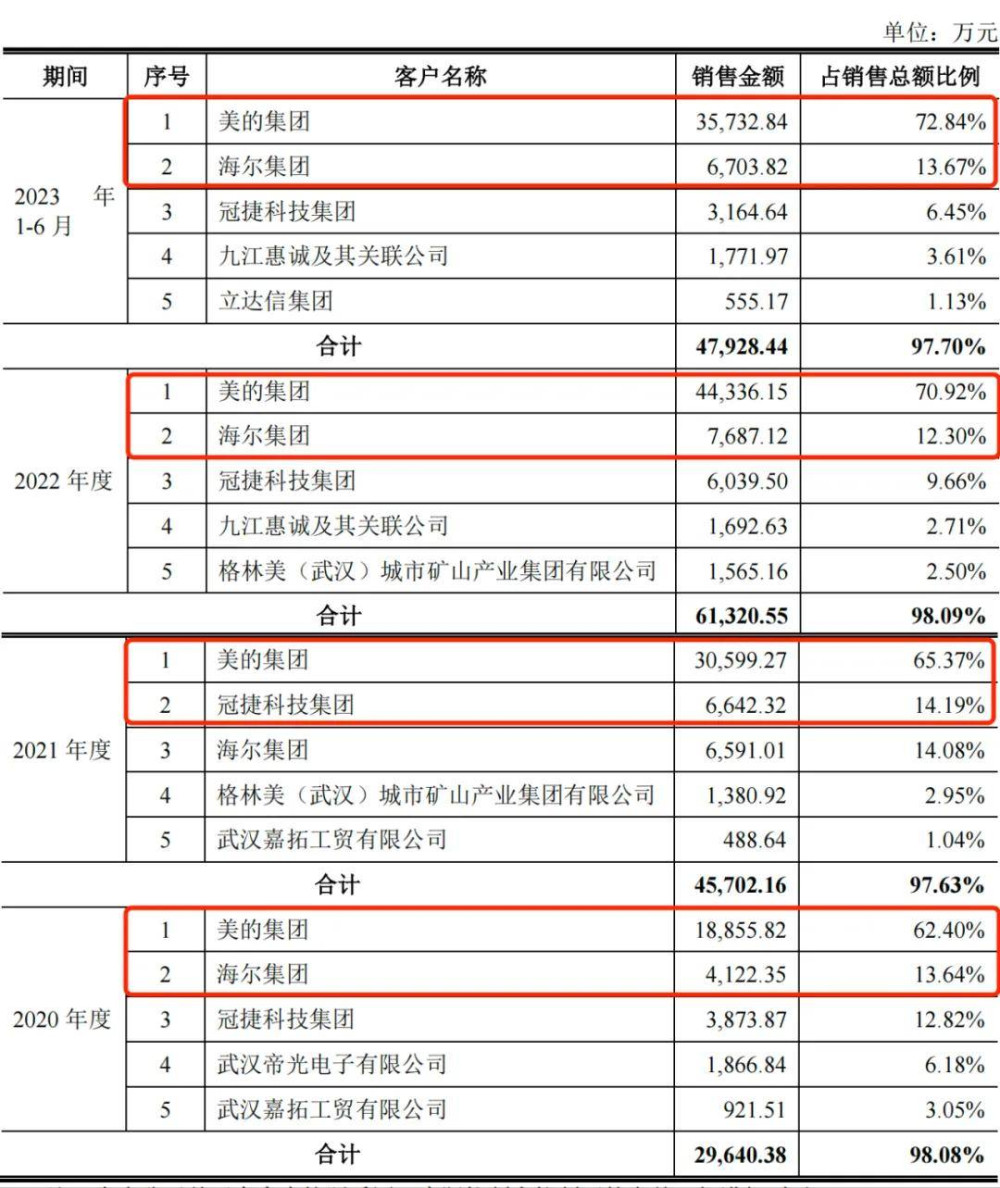

值得一提的是,上述收入確認所用的是淨額法。而按照總額法計算,宏海科技向美的集團的銷售金額佔銷售總額的比例高達62.40%、65.37%、70.92%和72.84%。

(圖 / 宏海科技向前五大客戶銷售情況(按照總額法計算))

可見,無論是收入確認採用總額法還是淨額法,宏海科技對美的集團和海爾集團都較爲依賴。

不僅如此,美的集團和海爾集團也是宏海科技的供應商。

報告期內,宏海科技向美的集團的採購金額高達1.43億元、2.63億元、3.75億元和2.83億元,佔採購總額比例分別63.20%、68.29%、72.97%和73.54%。

此外,報告期內,海爾集團也是宏海科技的第二大供應商,採購比例在13.48%、14.19%、12.09%和10.79%。

(圖 / 宏海科技招股書)

可見,對於宏海科技來說,美的集團和海爾集團擁有“雙重身份”:不僅是大客戶,還是大供應商。

對此,宏海科技解釋道,公司向美的集團銷售佔比較高主要是由於下遊家用空調行業集中度較高,同時,公司在產能有限的情況下優先保證長期合作大客戶,鞏固與優質客戶的合作關系。

公司也坦言,公司對第一大客戶美的集團的依賴還將在未來一段時間內持續。

然而,這樣的緊密綁定是一把“雙刃劍”,一旦公司與美的集團和海爾集團的合作關系生變,或將會給宏海科技帶來較大打擊。

不過,宏海科技對「子彈財經」表示,公司已經开拓境內外客戶。境外客戶包括立達信、兆利科技等;在境內客戶方面,公司與海康威視等开展新增業務。

2、雙經銷模式下,以淨額法確認收入

美的集團、海爾集團的雙經銷模式,或許是其成爲宏海科技的客戶和經銷商“雙重身份”的原因。

宏海科技在招股書中表示,公司美的集團及海爾集團存在雙經銷業務模式,並採用淨額法核算收入。

而雙經銷模式也稱爲配套採購模式,宏海科技向客戶採購鋼材、銅管、鋁箔等主要原材料,並根據客戶定量耗用要求,使用雙經銷採購材料向其供應一定規模的公司產品。

簡而言之,在雙經銷模式下,宏海科技需要向美的集團、海爾集團採購原材料,並根據其要求進行產品生產,然後再銷售給美的集團、海爾集團。

因此,就像上文所提到的,美的集團和海爾集團既是宏海科技的大客戶,同時也是公司的大供應商。

「子彈財經」注意到,與美的集團、海爾集團的合作中,宏海科技並沒有太多的自主權。

首先是原材料採購後的自主權。

宏海科技問詢函回復顯示,雙經銷模式下,公司向美的集團、海爾集團採購原材料後,其使用受到限制,僅能按照定量生產銷售給特定客戶的產品。

因此,宏海科技在原材料使用上存在較大限制,只能用於客戶指定的產品。

其次是銷售定價權。

宏海科技通過招投標確定產品價格,自主報價。但是由於雙經銷原材料價格需按照定量生產銷售給特定客戶的產品,原材料價格由客戶主導,宏海科技只能被動接受,因此公司並沒有最終產品的銷售定價權。

可見,宏海科技受到上下遊客戶的雙重“擠壓”。美的集團、海爾集團不僅擁有原材料定價權,更擁有採購宏海科技產品的定價權。在沒有議價權的情況下,宏海科技的盈利能力恐怕不會太強。

然而奇怪的是,宏海科技擁有着遠高於同行的毛利率。

招股書顯示,報告期內,宏海科技的毛利率分別爲33.00%、30.35%、32.32%和34.50%,而同行業上市公司的毛利率平均值分別爲17.80%、14.93%、14.17%和17.84%,宏海科技的毛利率是同行公司的兩倍左右。

(圖 / 宏海科技招股書)

「子彈財經」注意到,宏海科技高毛利率的原因或許就是上文所提到的淨額法。

所謂淨額法,則是將收入或補助按照扣除相關費用、折扣或雜費後的淨額進行確認。簡單來說,淨額法就是扣除相關成本後的收入。而宏海科技一直使用淨額法來確認與美的集團、海爾集團的相關收入。

以宏海科技向美的集團銷售的產品爲例,報告期內,在淨額法來進行收入確認的情況下,公司銷售給美的集團的空調結構件毛利率分別爲49.54%、50.18%、52.74%和43.20%,而在總額法下,該產品毛利率僅有14.46%、12.92%、14.86%和9.10%。

此外,在淨額法下,2022年和2023年上半年,公司銷售給美的集團的熱交換器毛利率高達56.06%和62.60%,而在總額法下爲16.63%和17.71%。

(圖 / 宏海科技問詢函回復)

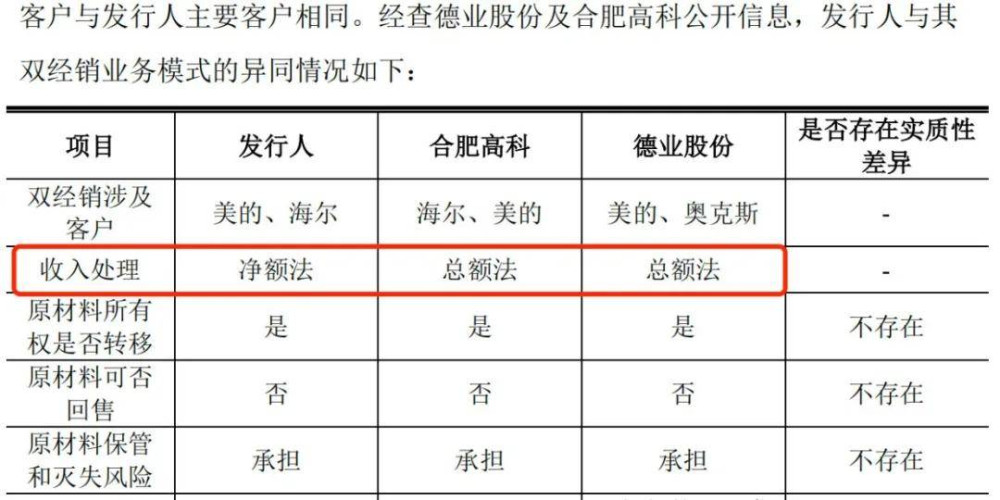

然而,同行公司卻並沒有像宏海科技一樣採用淨額法來確認收入。公司問詢函回復顯示,在雙經銷業務模式下,同行公司合肥高科和德業股份均使用總額法來進行收入處理。

(圖 / 宏海科技問詢函回復)

對此,宏海科技向「子彈財經」表示,宏海科技不能任意主導雙經銷原材料的使用,只能被動接受雙經銷採購的原材料價格,導致最終產品定價權並不完整。

公司實質上需要將雙經銷原材料按約定定額加工成的產品全部回售給客戶,採購端和銷售端並不完全獨立,因此採用淨額法核算相關收入。

3、擬募資補流及擴產,資金壓力大

資料顯示,宏海科技成立於2005年,並於2014年8月15日在新三板掛牌上市。

本次發行前,公司實際控制人爲周宏、周子依父女,合計持有公司股份比例爲70.12%。周宏任公司董事長、總經理,周子依在宏海科技任董事。

不僅如此,周宏兄弟的兒子周子喬還在宏海科技擔任董事、董事會祕書。

(圖 / 宏海科技招股書)

此外,周宏的妻子王蔚持有公司股份比例爲0.76%,但王蔚並沒有列爲實控人。

值得一提的是,2023年8月1日,全國股轉公司下達《關於對武漢宏海科技股份有限公司及相關責任主體的監管工作提示》,因王蔚於2017年2月23日通過做市交易持有股份,成爲宏海科技實際控制人的一致行動人,公司未及時披露一致行動人變更公告,因此對公司及董事長周宏、時任董事會祕書夏五洋進行監管工作提示的自律監管措施。

可見,周宏一家緊緊掌握宏海科技大權。

在周宏的帶領下,2022年,公司共計派送紅股1600萬股,轉增4400萬股。按照股權比例估算,大部分的股票分紅都落入了周氏父女的口袋。

此外,招股書顯示,此次IPO公司擬募集3000萬元用於補充流動資金,並擬募集1.43億元用於熱交換器及數控鈑金智能制造基地建設項目。

(圖 / 宏海科技招股書)

不過,宏海科技當前的產能並不飽和。

報告期內,公司的核心產品顯示類結構件的產能利用率分別爲74.31%、53.31%、45.29%和58.39%。而截至2023年上半年,空調結構件的產能利用率也只有86.62%,同樣在不飽和狀態。

(圖 / 宏海科技招股書)

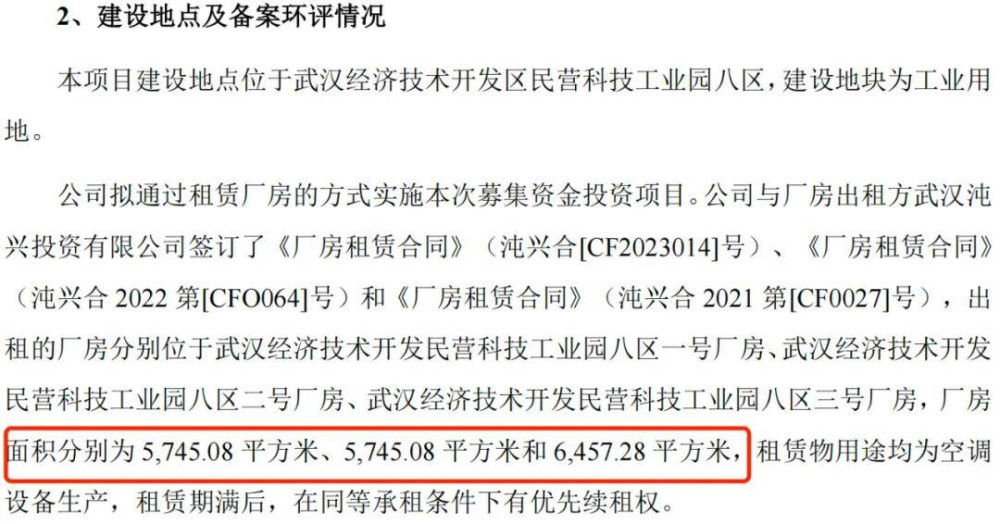

值得注意的是,公司通過租賃廠房的方式實施本次募集資金投資項目。宏海科技擬租賃三家廠房,面積分別爲5745.08平方米、5745.08平方米和6457.28平方米,用於空調設備生產。

(圖 / 宏海科技招股書)

而在產能利用率不飽和的情況下,公司租賃大面積廠房擴產,能否消化這部分產能還是未知數。

當前,宏海科技急於上市,或和公司不寬裕的資金狀況有關。

截至2024年上半年,宏海科技擁有貨幣資金3952.94萬元,而公司的短期借款就高達6285.17萬元,公司的貨幣資金難以覆蓋短期借款。

(圖 / Wind(單位:萬元))

對此,宏海科技向「子彈財經」表示,如公司流動資金緊缺,銀行借款到期不能償還時,可以通過票據及數字化應收账款債權憑證貼現、應收账款保理等多種方式取得流動資金。

可見,雖然緊抱美的、海爾兩條“大腿”,但宏海科技仍然擁有較大的資金壓力,未來其能否順利上市並緩解經營壓力,「子彈財經」將持續觀察。

*文中題圖來自:攝圖網,基於VRF協議。

本文作者可以追加內容哦 !

標題:深度捆綁美的、海爾,宏海科技採購和銷售受限

地址:https://www.utechfun.com/post/424237.html