電動兩輪車下半場,誰是“新王”?

6月15日,愛瑪科技有限公司$愛瑪科技(SH603529)$(下稱“愛瑪”,603529.SH)迎來了上市兩周年。

作爲電動兩輪車的頭部玩家,雅迪控股有限公司$雅迪控股(HK|01585)$(下稱“雅迪”,01585.HK)在4月公布了2022年報;而愛瑪也在4月相繼公布了2022年報及2023年一季報。

在兩家電動車企年報公布後的首個交易日,雅迪股價於4月27日下跌1.14%;而愛瑪股價於4月17日下跌2.81%。

截至6月29日收盤,雅迪報收17.70港元/股(約折合人民幣16.36億元),對應市值542.3億港元(約折合人民幣501.28億元);愛瑪報收31.87元/股,對應市值274.7億元。

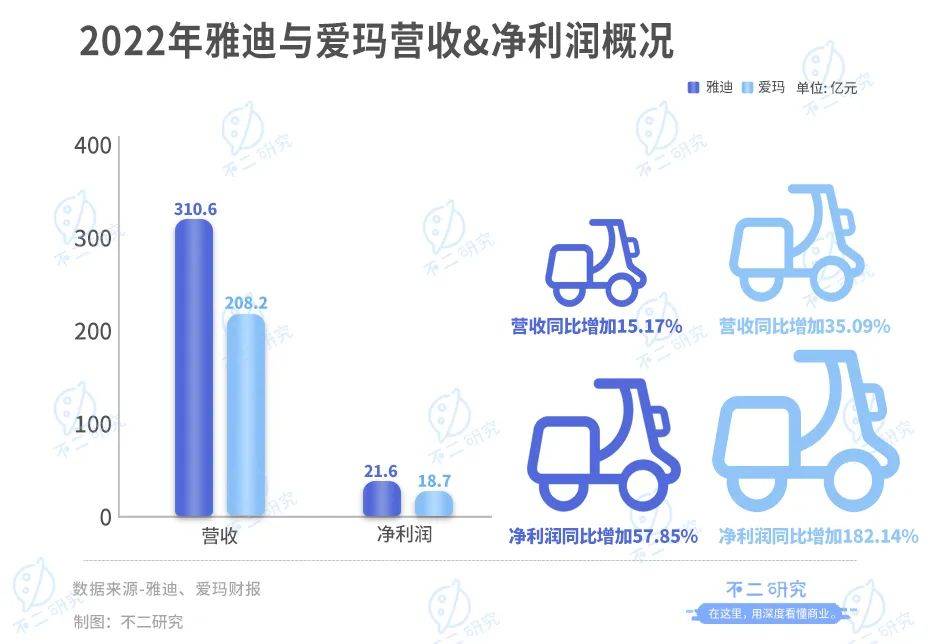

「不二研究」據兩家電動車企年報發現:2022年,愛瑪營收爲208.2億元,同比增長35.09%;淨利潤爲18.73億元,同比增長182.14%。同期,雅迪營收爲營收310.59億元,同比增長15.17%;淨利潤爲21.61億元,同比增長57.85%。

從銷量及增速上來看,2022年,盡管雅迪的銷量高於愛瑪,但雅迪的銷量增速已明顯放緩。2020年,雅迪和愛瑪的銷量分別同比增長77.30%和33.58%;2022年,愛瑪的銷量增速爲25.86%,雅迪的銷量增速僅爲1.08%。

與此同時,重營銷、輕研發也是電動兩輪車行業的通病。

以2022年爲例,雅迪的研發費用爲11.06億元,當期研發佔比爲3.56%;營銷費用爲13.58億元,當期營銷佔比爲4.37%。同期,愛瑪的研發費用爲5.07億元,當期研發佔比爲2.44%;營銷費用爲5.87億元,當期營銷佔比爲2.82%。

圖源:freepik

此前8月的一篇舊文中(《靠"小電驢"暴富,雅迪VS愛瑪,誰是電動兩輪車"新龍頭"?

Battle》),我們聚焦於《新國標》出台後,電動兩輪車市場從存量博弈進入增量市場,作爲電動兩輪車的頭部玩家,雅迪與愛瑪的定位略有不同,但在渠道、營銷、產品力等方面嚴重“內卷”。

時至今日,當《新國標》帶來的換車紅利逐漸消退,電動兩輪車下半場,雅迪與愛瑪誰是“新王”?由此,「不二研究」更新了8月舊文的部分數據和圖表,以下Enjoy:

2019年《新國標》實施後,各省市均對超標電動車設置了替換過渡期,據國海證券研報顯示,過渡期大多於2022-2024年截止,電動兩輪車即將迎來換購高峰。

根據立鼎產業研究網數據,我國電動兩輪車保有量在2.5億台-3億台,預計2022-2024年新國標替換量爲2500萬輛、3000萬輛、2500萬輛,預計2022-2024年電動兩輪車需求量爲5815萬輛、6384萬輛、5964萬輛,行業未來年銷量穩態約6000萬輛+,行業下半場已至。

目前我國電動兩輪車呈兩超多強競爭格局,雅迪和愛瑪穩居行業頭部,台鈴、新日、小牛、九號等在後方虎視眈眈。

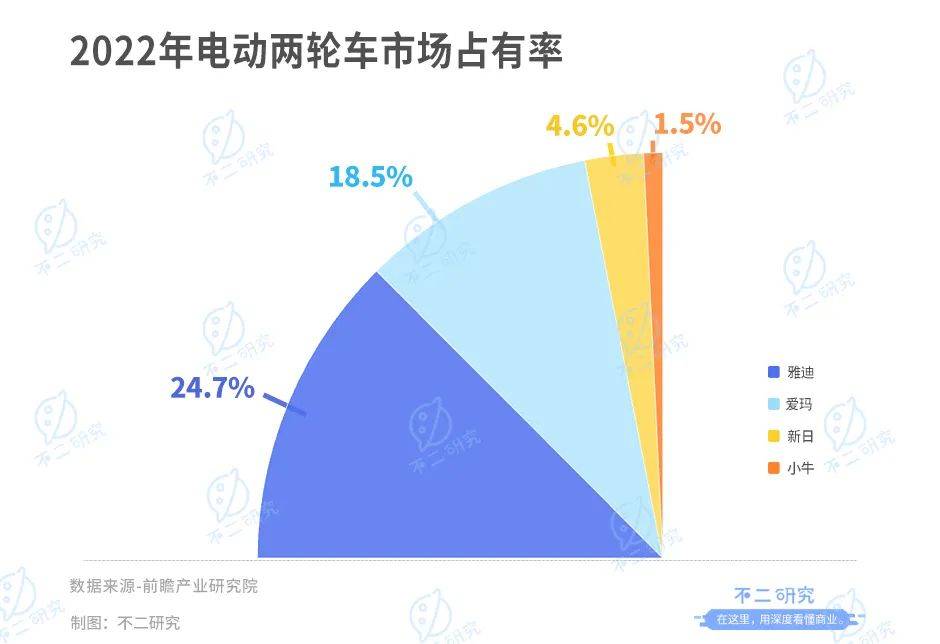

據《前瞻產業研究院》顯示,2022年雅迪和愛瑪的市佔率分別爲24.7%和18.5%,CR2爲43.2%,新日和小牛則分別僅有4.6%和1.5%的市佔率。

愛瑪自1999年創始以來,始終致力於運動自行車、節能電動車、環保電動三輪車等,智能化低碳出行交通工具的研究开發與專業制造,於2021年成功在上交所上市。

雅迪則成立於2001年,經過20余年的高速發展,現已成爲集電動自行車、電動輕便摩托車、電動摩托車及其零配件研發、生產與銷售於一體的高端兩輪電動車制造企業,早在2016年便於港交所上市。

「不二研究」認爲,被奪走行業第一的愛瑪科技在成功上市後,知恥後勇开始奮起直追。在電動兩輪車的下半場,曾經的價格战早已失去效果,渠道、營銷、產品力等才是脫穎而出的制勝法寶。

“小電驢”下半場已至,雅迪和愛瑪誰將成爲新的“電動兩輪車第一股”。

業績:龍頭輪換VS周期逆襲

1999年,張劍於天津創立了愛瑪科技的前身——天津市泰美車業;兩年後,董經貴夫婦創立江蘇雅迪。

2010年,愛瑪依靠明星代言將銷量提升至220萬輛,超越新日成爲行業第一,隨後一路依靠“精准營銷+低端產品定位”迅速搶佔市場,把持第一的位置一直到了2016年。

然而,第一的位置並不是永恆的。2017年,雅迪成功上市後主動掀起價格战,逆襲而上超越愛瑪,從此一發不可收拾,快速與愛瑪拉开差距。

據國海證券研究所數據顯示,2018-2021年,雅迪的市佔率從16.3%升至27.9%,而愛瑪的市佔率僅從14.0%升至16.8%,愛瑪的步伐顯然跟不上雅迪了。

從經營數據更可見一斑,2017-2021年,雅迪的營收分別爲78.50億、99.17億元、119.68億元、193.60億元、269.68億元;而同期愛瑪的營收則爲77.94億元、89.90億元、104.24億元、129.05億元、153.99億元。愛瑪和雅迪之間的營收差距2017年僅爲0.56億元,到2021年差距拉到了115.69億元。

從營收和淨利潤增速亦可以看出問題。據雅迪和愛瑪財報顯示,2017-2021年雅迪的營收增速分別爲17.83%,26.33%,20.68%,61.76%,39.30%;同期愛瑪的營收增速分別爲20.96%,15.34%,15.95%,23.80%,19.33%。愛瑪的營收增速顯著低於雅迪的增速。

淨利潤增速亦與營收增速趨勢相似,據雅迪和愛瑪財報顯示,2017-2021年雅迪的淨利潤增速分別爲-5.81%,6.67%,20.37%,84.42%,42.54%;同期愛瑪的淨利潤增速分別爲-41.10%,63.39%,20.80%,17.33%,9.49%。

雅迪和愛瑪的差距眼看越拉越大,2022年雅迪在成功上市的後的第二個年頭,开始奮起直追,在2022年取得不錯的成績,從增速看,愛瑪大有與雅迪再战一輪的覺悟。

據愛瑪2022年報顯示,其2022年實現營收208.2億元,同比增長35.09%,實現淨利潤18.73億元,同比增長182.14%;據雅迪2022年報顯示,2022年雅迪實現營收310.59億元,同比增長15.17%,實現淨利潤21.61億元,同比增長57.85%。從2022年經營數據看,愛瑪的增速顯著高於雅迪的增速。

「不二研究」認爲,成功上市後的愛瑪在資本的加持上與雅迪已經站在了同一高度,借助本輪行業的加速洗牌契機,去年獲取較高增速無可厚非,雅迪隨增速不及愛瑪,但其基數足夠大,愛瑪短時間亦難以超越雅迪。

但是,在電動兩輪車賽道進入下半場後,雅迪是否能長久穩坐龍頭之位更是取決於兩者在渠道、營銷、產品力的布局。

銷量:渠道爲王VS營銷內卷

據《前瞻產業研究院》顯示,2022年中國電動兩輪車累計銷量爲5000萬輛,其中愛瑪銷量爲1401萬台,而雅迪的銷量則爲1051萬輛,愛瑪銷量超雅迪350萬輛,而在2017年雅迪首次逆襲愛瑪時,據雅迪和愛瑪的財報顯示,兩者的差距僅爲7萬輛。

在愛瑪快速趕超雅迪的背後,是兩者渠道和營銷能力的競爭。

從渠道看,愛瑪在渠道建設上暫時不及雅迪。

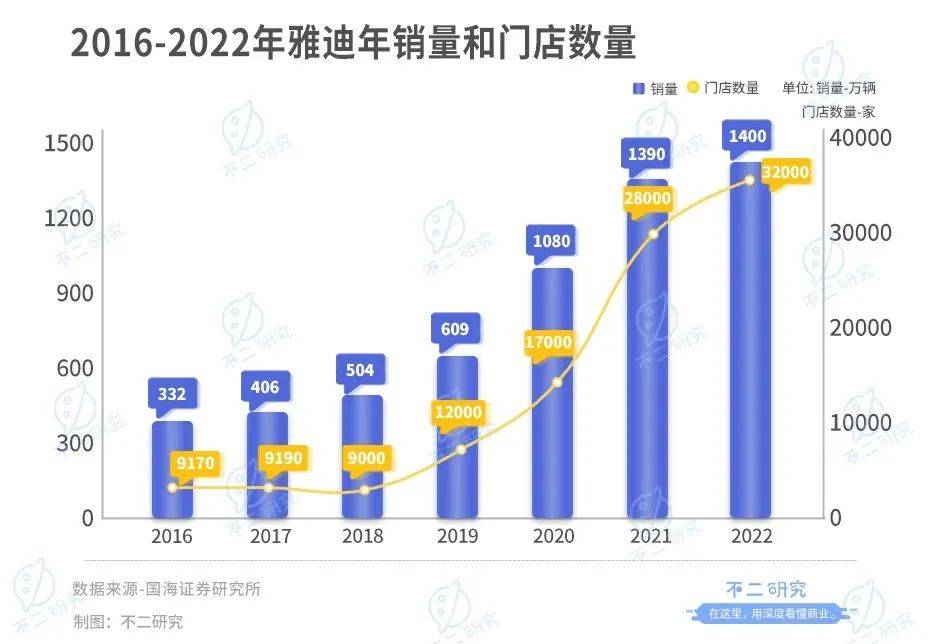

據雅迪財報顯示,雅迪在2016-2018年期間,线下門店保持9000家左右,數量較爲穩定,而在2019年新國標落地後,雅迪开啓激進线下擴張,門店數量從2019年的1.2萬家擴充至2022年的3.2萬家。雅迪的經銷商數量也從2017年的1719家擴充至2022年的4041家。

再看愛瑪,據愛瑪財報顯示,愛瑪2017年的經銷商數量和門店數分別爲1910家和3772家門店,到2022年,愛瑪的經銷商數量和門店數量則爲1900+家和30000+家,經銷商數量增加很少,門店數量大增但仍不及雅迪。

但是,愛瑪在成功上市獲得資本加持後,對其渠道建設提出了明確的升級規劃,據愛瑪招股書顯示,愛瑪擬在23年6月前合計投入4.88億元,對全國門店進行裝修改造。

愛瑪前期快速建立旗艦店和標准店,後期修建主題店和碎片店(社區、鄉鎮爲主)作爲有益補充,共計建設旗艦店383家、標准店1191家、主題店642家、碎片店1556家。

目前愛瑪渠道建設已初見成效,2022年門店由2021年末的20000+門店提升至30000+家門店,雅迪和愛瑪渠道之爭的下半場似乎才剛拉开序幕。

而從營銷端看,兩者各顯神通,內卷嚴重。

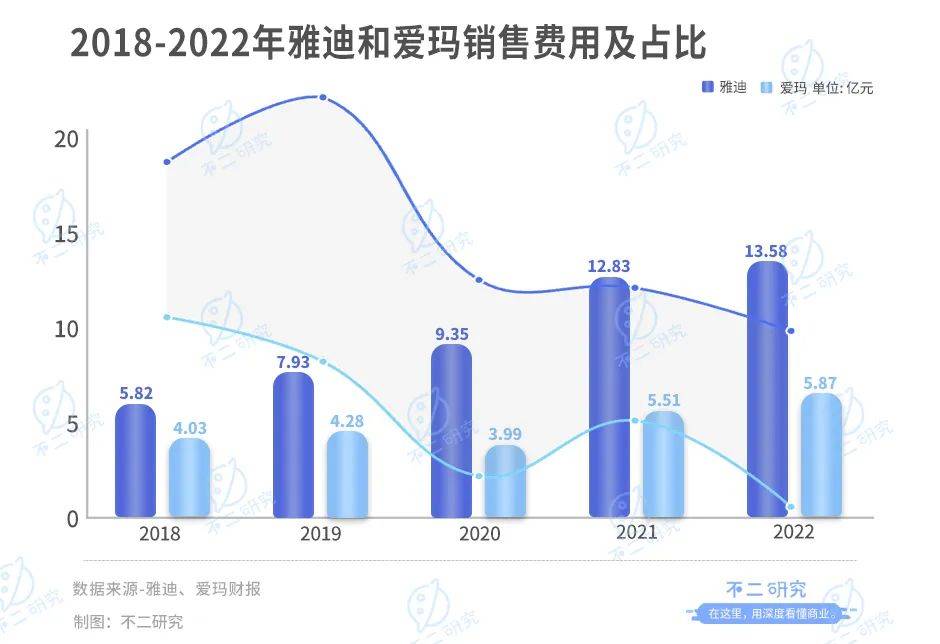

從銷售費用投放上看,雅迪與愛瑪均在控制銷售費用率。據雅迪財報顯示,2018-2022年雅迪的銷售費用率爲5.86%,6.43%,4.82%,4.75%,4.37%;據愛瑪財報顯示,其同期銷售費用率分別爲4.49%,4.10%,3.09%,3.58%,2.82%。

雖然雅迪和愛瑪均在控制自身銷售費用率,但是在營銷手段上卻是不斷內卷。

先看雅迪,在營銷手段上,在2014年和2016年選擇李敏鎬和胡歌兩位國名度較高的明星代言,迅速打开國內市場,隨後在2019年聘請範·迪賽爾作爲代言人進軍國際市場。

另外,在2018年和2022年贊助世界杯,2020年和2021年分別冠名《元氣滿滿的哥哥》和《極限挑战》。聘請國際巨星擔任代言人、贊助世界杯、植入熱門綜藝等均創行業營銷先河。

圖源:雅迪官微

而愛瑪花樣更多,明星紅人宣傳、跨界聯名、真人秀植入、社媒運營等招式頻出。

2021年开啓多樣化廣告投放,在线下全方位滲透消費者的出行場景,包括高鐵廣告、社區廣告以及地鐵廣告等;亮相綜藝《極限挑战寶藏行》,現身央視《消費主張》等;並推出多個自有IP以此舉辦追星計劃。

最後,在2009年起便深度綁定周傑倫,2021 年愛瑪首屆超級寵粉節中“和傑倫一起看日出”活動總曝光2.22億。

2022年,愛瑪先後與《乘風破浪3》《追星星的人2》等頂級綜藝IP合作。

圖源:愛瑪官微

在「不二研究」看來,電動兩輪車頭部玩家的渠道和營銷手段均在內卷中不斷前進,爲行業競爭的下半場做足准備。愛瑪雖然暫時不及雅迪,但是成功上市的愛瑪目前資金充足,短期內的發展必然加速。但在電動兩輪車的下半場,除了渠道和營銷手段,產品力的發展亦是至關重要。

產品:產能掠地VS高端攻城

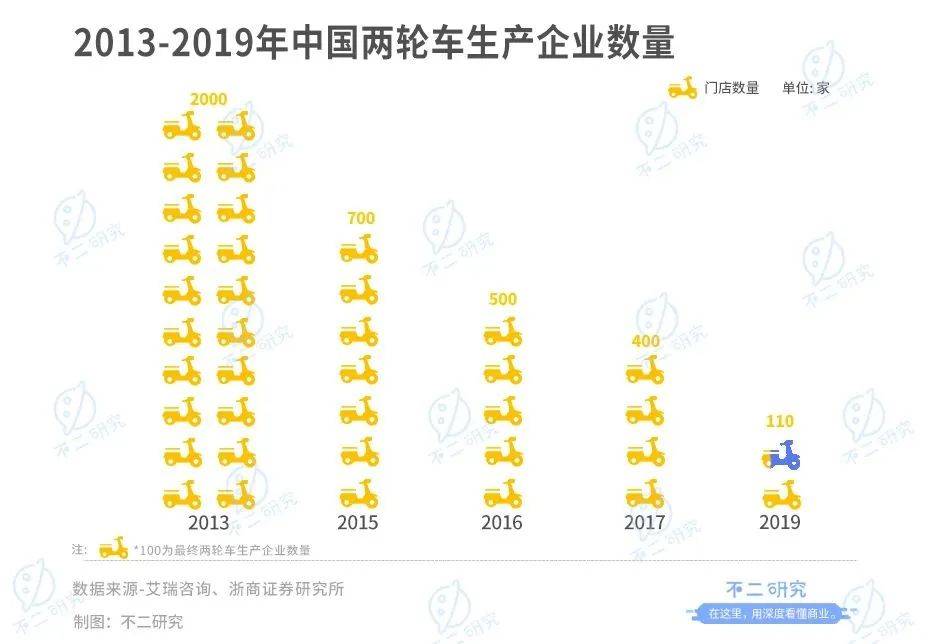

據艾瑞咨詢數據顯示,2013年-2019年,中國兩輪車生產企業數量從2000家降低至110家。

2013年前由於行業高速發展,電動兩輪車行業壁壘低,行業內生產廠家衆多,隨着2013年後行業逐步進入存量競爭階段,中小企業不斷被出清,行業聚集效應顯現,馬太效應明顯。

2019年新國標出台後,行業從存量博弈再一次進入增量時代,在下半場的競爭中,取得先機的頭部玩家以產能掠地,以高端產品攻城,不斷搶佔市場份額。

先看產能。

據雅迪財報顯示,雅迪產能在2019年新國標出台後快速擴充,2019-2022年產能分別爲800萬輛、1500萬輛、1700萬輛和2000萬輛,三年產能增長1200萬輛;而據愛瑪財報顯示,愛瑪從2018年开始大力擴充產能,從2018-2021年產能從480萬輛增至850萬輛。

圖源:freepik

雖然愛瑪截至2021年末產能遠低於雅迪,但其在上市後大手筆擴充產能,據其公告顯示,愛瑪在2021年9月公告擬在浙江台州建設智能電動車及高速電摩項目,該項目計劃總投資約10億元。

去年7月5日,愛瑪科技公告稱擬在貴港市投資建設愛瑪智慧出行產業園項目,計劃投資總額約11.5億元,同年7月11日,愛瑪科技發布2022年度公开發行可轉換公司債券預案,公司擬募集不超過人民幣20億元,繼續加碼擴大產能。

而雅迪雖沒有像愛瑪一樣進行大手筆的產能擴充,但其產能仍在穩步向上,並且在2022年8月21日公告稱擬收購華宇新能源爲全資子公司,直接布局上遊新能源電池產業鏈。

產能擴充作爲雅迪和愛瑪搶佔市場的地基,那么產品高端化就是兩者攻城的利器。

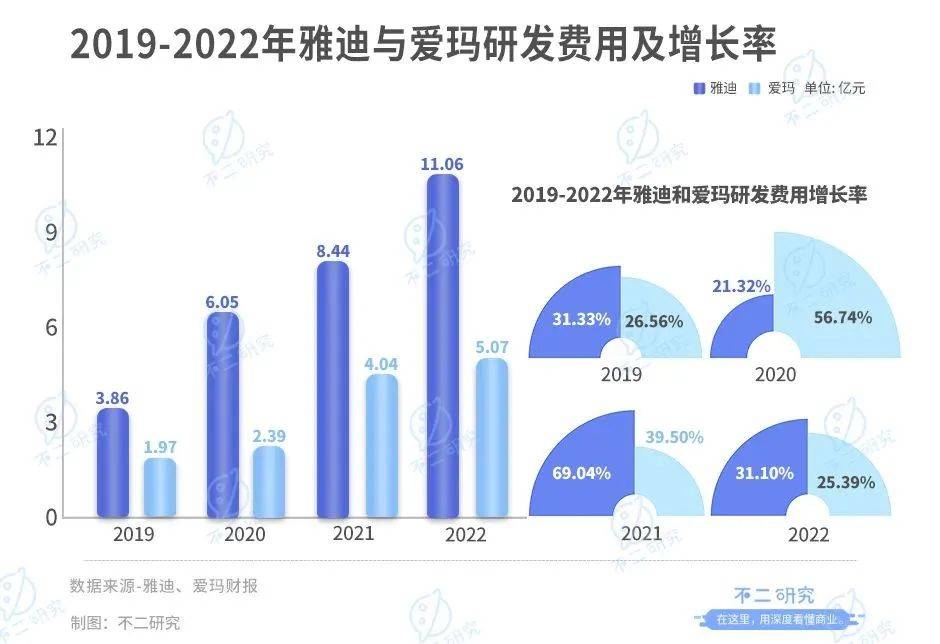

在研發投入方面,據雅迪財報顯示,2019-2022年,其研發費用分別爲3.86億元,6.05億元,8.44億元,11.06億元,分別同比增長31.33%,21.32%,69.04%,31.10%;據愛瑪財報顯示,2019-2022年,其研發費用分別爲1.97億元,2.39億元,4.04億元,5.07億元,分別同比增長26.56%,56.74%,39.50%,25.39%。

在產品高端化方面,雅迪將SKU刪繁就簡,據其財報顯示,雅迪SKU從2018年的194款降至125款,車型不斷往冠能、冠智、VFLY等中高端系列集中,售價集中於3000-5000元之間。

愛瑪則在穩定低端產品的同時,重點打造時尚感高端產品MAX系列,其引擎MAX系列高端產品在2021年銷量達184.95萬輛,佔其總銷量比例爲21.33%。

圖源:愛瑪官微

在「不二研究」看來,雅迪和愛瑪作爲行業頭部在新一輪增量周期,不斷擴充自身產能和產品力,行業下半場以產能掠地,高端產品攻城,剩下的企業競爭必將進入白熱化,雅迪和愛瑪的未來路還很長。

"小電驢"下半場,誰是"新龍頭"?

新國標的出台,讓電動兩輪車存量博弈的競爭環境重新進入增量周期,新一輪的廝殺已經开啓。

愛瑪在2017年被雅迪主動掀起的價格战掀翻,在接下來的幾年,雅迪早已積累磅礴大勢,不管是渠道、營銷、產能、高端產品,愛瑪都略遜雅迪一籌。

反觀愛瑪,2018年、2019年兩次申請上市未果,2021年6月終於IPO成功,IPO成功後的一系列動作彰顯其預在新一輪的增量周期中重新奪回行業第一的位置,愛瑪的衝勁可見一斑。

在這一輪新的廝殺中,還有小牛、新日、台鈴等玩家在後方虎視眈眈,3年後行業再次進入存量競爭時。“城頭變幻大王旗”,雅迪和愛瑪誰將成爲“小電驢”新龍頭、笑到最後?

本文部分參考資料:

1.《雅迪控股(01585.HK)深度:從逆襲到領跑》,國海證券

2.《愛瑪科技深度報告:歇馬憑雲宿,楊帆截海行》,浙商證券

3.《短出行日漸成熟,電動兩輪車迎來下半場》,澎湃

4.《領跑兩輪電動車江湖,誰是“關鍵先生”?》,和訊網

作者 | 若楠 永陽

排版 | Cathy

監制 | Yoda

出品 | 不二研究

本文作者可以追加內容哦 !

標題:雅迪、愛瑪年報PK,去年研發均不足5%,全靠營銷?

地址:https://www.utechfun.com/post/231499.html