23062493

前言: 出口數據下滑,通脹不及預期,但因國內經濟悲觀預期修正,政策預期 升溫,港股市場仍然在上周延續反彈,中特估相關板塊表現靠前。從位 置來看,港股估值、風險溢價和交易等數據顯示,港股已接近布局的底 部區域,而反觀美股,納斯達克指數估值已觸及歷史極端高位,多恆指 空納指的勝率和空間凸顯。

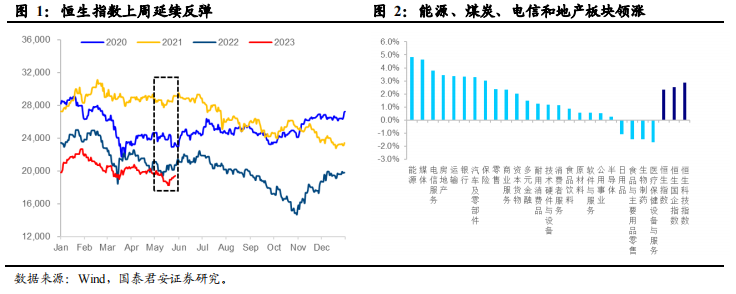

1. 上周港股延續反彈

出口回落、通脹低於預期,政策預期升溫。5 月進出口和通脹數據出爐, 數據顯示經濟內生動力不強,外需持續走弱。

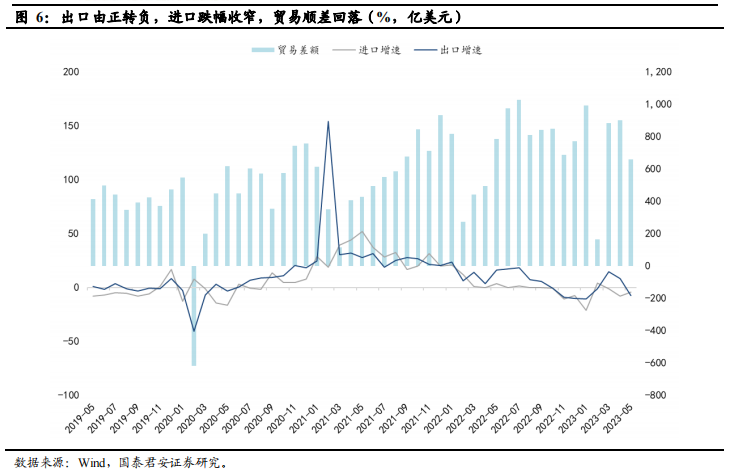

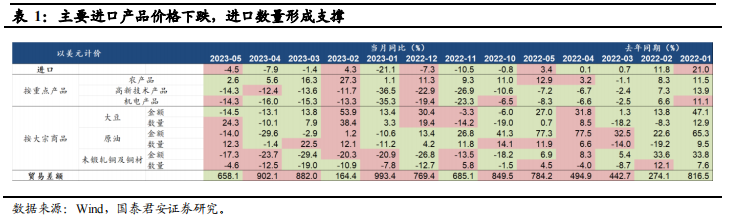

1)出口延續下滑,由正 轉負。5 月出口同比增長-7.5%,前值 8.5%,環比增長-4.0%;進口跌幅 收窄,大宗商品價格下跌是主要拖累因素。5 月進口同比增長-4.5%,前 值-7.9%,環比增速約爲 6.1%,高於季節性。

2)通脹低於預期。5 月 CPI 同比增長 0.2%,預期值 0.3%。其中核心 CPI 和食品價格是主要的支撐。 5 月 PPI 同比增長-4.6%,預期值-4.3%,上遊採掘業價格下探的速度最 快。 在國內外宏觀條件預期改善情況下,上周港股延續反彈,能源、煤炭、 電信和地產板塊領漲。由於前期悲觀情緒已較大程度計入、海外美債風 險得到緩解、且國內政策預期升溫,港股上周延續反彈。恆生指數上周 累計上漲 2.3%,恆生國企指數漲 2.5%,恆生科技指數漲 2.9%。中特估 相關行業表現靠前。政策預期升溫,繼國有大行下調利率後,6 月 12 日 起部分股份制銀行也將陸續跟進下調存款利率。此外,最新一期 3 年期 儲蓄國債利率 2.95%,是近幾年來首次跌破 3%。

2. 出口下跌,進口跌幅縮窄

2.1. 外需走弱,出口延續下滑

5 月出口延續下滑。根據海關總署統計,以美元計價,我國 5 月出口金 額爲 2835.0 億美元,同比增長-7.5%,前值 8.5%,環比增長-4.0%。出口 同比增速由 3 月的高速正增 14.8%轉向連續兩個月下滑,5 月增速轉負。 一方面是 2022 年同期高基數在很大程度上抑制了出口的增長,另一方 面歐美經濟需求下行的影響進一步凸顯,3-4 月歐美銀行業危機持續發 酵,海外經濟預期走弱,企業訂單下降。

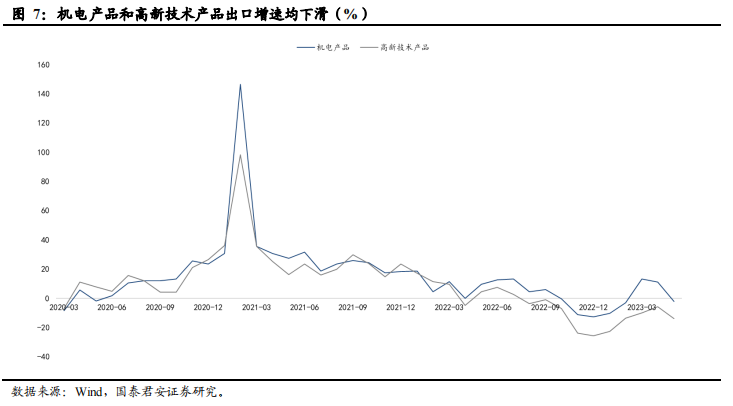

分產品看,勞動密集型產品跌幅最大,汽車仍是出口的亮點。從重點產 品來看,勞動密集型產品出口同比增速轉負至-12.7%,其中鞋靴(-9.8%)、 服裝(-12.5%)和家具(-14.8%)增速均由正轉負,僅箱包(1.2%)仍 保持正增長,在一季度訂單回補紅利消退後,勞動密集型產品持續走弱。 汽車及零部件出口增速回落 28 個百分點至 55%,整體仍保持較高增速 水平。機電產品和高新技術產品出口增速分別下滑 13.1 和 8.1 個百分點 至-2.1%和-13.9%。

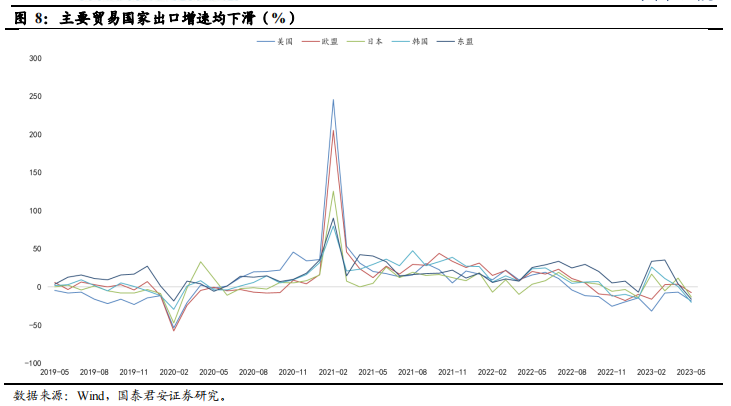

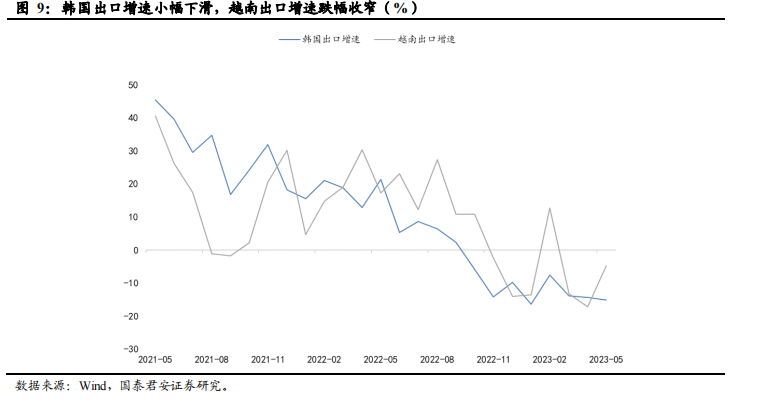

集成電路、手機的出口金額分別同比下降 25.7%、 25.0%,降幅較大。汽車出口增加仍是我國出口的亮點。 分國家看,對歐美日韓等發達經濟體出口增速明顯下滑。分國家看,對 歐盟、日本、韓國、印度和東盟的出口增速由正轉負,其中對日本、韓 國和東盟的出口增速分別下滑 25 個百分點、21 個百分點、20 個百分點 至-13%、-20%、-16%,對美國的出口增速降幅擴大至-18%。雖然出口 增速也同樣出現了明顯回落,但俄羅斯和非洲仍然是對我國出口增速拉 動最大的兩大經濟體。

2.2. 進口增速跌幅收窄

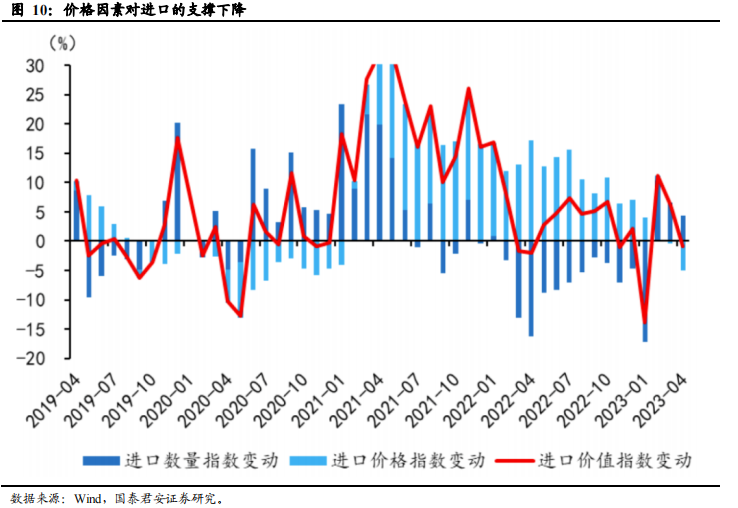

5 月進口跌幅收窄,大宗商品價格下跌是主要拖累因素。根據海關總署 統計,以美元計價,我國 5 月進口金額爲 2176.9 億美元,同比增長-4.5%, 前值-7.9%,環比增速約爲 6.1%,高於季節性。由於 2022 年俄烏衝突導 致的大宗商品價格飆升,高基數使得多數大宗商品價格同比下跌,原油、 銅、鐵礦石等跌幅明顯。5 月進口價格指數下跌 5.0%,是進口增速的主 要拖累因素,但數量增速爲 4.4%,是進口金額的主要支撐因素。

2.3. 出口承壓,政策預期升溫

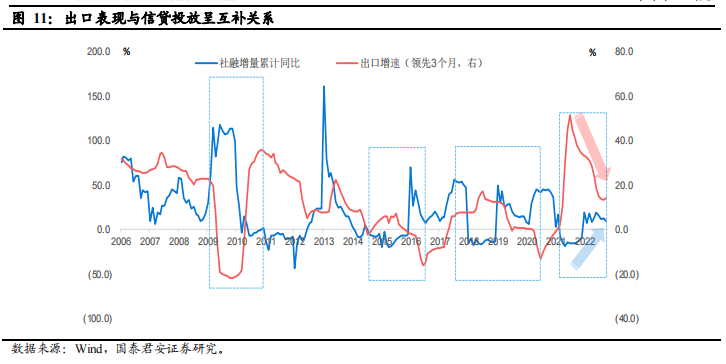

出口呈下滑趨勢,亟待內需托底。從歷史復盤來看,出口與社融數據呈 現一定程度的負相關,原因是國內經濟托底政策通常會首先採取信貸擴 張的措施來刺激內需,即內外需之間存在“蹺蹺板”效應。當出口增速 觀測到下滑趨勢時,政策端通常會在 2-3 個月之內作出反應;而當下滑 趨勢較爲確定時,可能會在同月甚至提前採取信貸擴張措施。當前出口 數據連續回落,前期有部分支撐的貿易國家出口增速也均轉負,外需走 弱凸顯,預計後續出口仍將承壓。

按照以往規律,當外需出現顯著壓力後,內需的“蹺蹺板”效應將會顯 現。後續若有更多政策的邊際好轉,令內需得到提振,相關行業有可能 出現超額回報。

國內經濟托底政策通常會首先採取信貸擴張的措施來刺激內需。主要體 現在調降存款准備金率、OMO、MLF、LPR 等,降低中小微企業的融 資成本。從歷史復盤來看,出口與社融數據呈現一定程度的負相關。當 出口增速觀測到下滑趨勢時,政策端通常會在 2-3 個月之內作出反應; 而當下滑趨勢較爲確定時,可能會在同月甚至提前採取信貸擴張措施。

固定資產投資方面與出口也有類似的互補規律,其中以基建最爲顯著。 作爲逆周期政策的重要調節手段,基建增速與出口增速呈負相關。兩者 之間的互補特徵在經濟下行壓力顯著加劇時,例如 2009 年、2012 年經 濟危機之後等階段尤其明顯。制造業投資與房地產开發投資和出口增速 之間在 2020 年之前存在部分負相關,但自疫情以後逐漸趨同。

此外,出口增速下滑時,消費領域對內需同樣有着重要提振作用。以往 政策的主要發力點在以汽車爲重心的大宗消費,或是以房地產爲重心的 金融政策。以 2009 年、2010 年和 2020 年爲例,全國汽車銷量實現高雙 位數同比增長;地產行業的逆周期調節通常採用地方性購房政策的放松、 減稅降費等措施,從而擴大內需。

(受篇幅限制,僅爲部分瀏覽)

本文作者可以追加內容哦 !

標題:2023年海外策略研究:多恆指空納指的勝率和空間較高

地址:https://www.utechfun.com/post/230645.html