23062278

一、AI 有望明顯拉動算力基礎設施投資

1.1ChatGPT 爆紅引發了人們對於人工智能發展的高度關注

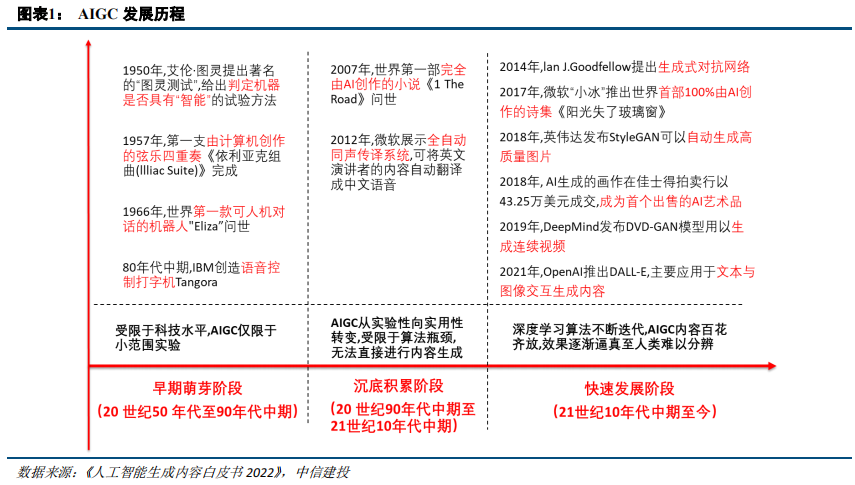

人工智能(AI)是指由機器展示的智能,即計算機基於大數據模擬人腦的各項功能,例如推理、視覺識別、 語義理解、學習能力及規劃與決策能力等。人工智能生成內容(AIGC)是指利用人工智能技術來生成內容,包 括繪畫、作曲、剪輯、寫作等。AIGC 的萌芽可追溯到上世紀 50 年代,90 年代從實驗性向實用性逐漸轉變, 但受限於算法瓶頸,無法直接生成內容,從 21 世紀 10 年代开始,隨着以生成對抗網絡(GAN)爲代表的深度 學習算法的提出和迭代,AIGC 迎來了快速發展階段。

市場需求推動 AIGC 技術加速落地。

1)降低人力和時間成本:AIGC 可以幫助人們完成許多繁瑣工作,從而 節省人力資本和工作時間,並可以在相同的時間內產出更多內容。

2)改善內容質量。AIGC 被認爲是繼專業生 產內容(PGC)、用戶生產內容(UGC)之後的新型內容生產方式。盡管 PGC 和 UGC 的內容更具多元化、個性化, 但受限於激勵措施和創作者自身因素影響,市場存在供給不足的現象。

3)促進產業數字化,助力數字經濟發展。 產業數字化是數字經濟的融合部分,是傳統產業應用數字技術所帶來的生產數量和效率提升,其新增產出構成 數字經濟的重要組成部分,AIGC 爲數字經濟提供了重要的數據要素。

ChatGPT 的爆紅引發了人們對於人工智能發展的高度關注。2022 年 11 月 30 日,OpenAI 發布語言模型 ChatGPT。該模型採用對話的形式與人進行交互,可以回答後續問題、承認錯誤、挑战不正確的前提、拒絕不適 當的請求。ChatGPT 不僅在日常對話、專業問題回答、信息檢索、內容續寫、文學創作、音樂創作等方面展現 出強大的能力,還具有生成代碼、調試代碼、爲代碼生成注釋的能力。

1.2 人工智能需要強大算力支撐

以 ChatGPT 爲代表的人工智能應用在運行背後需要強大的算力支撐。OpenAI 在 2018 年推出的 GPT 參數量 爲 1.17 億,預訓練數據量約 5GB,而 GPT-3 參數量達 1750 億,預訓練數據量達 45TB。在模型訓練階段,ChatGPT 的總算力消耗約爲 3640PF-days,總訓練成本爲 1200 萬美元,在服務訪問階段則會有更大消耗。

IDC 數據顯示:2021 年全球人工智能 IT 投資額爲 929.5 億美元,預計 2026 年將增至 3014.3 億美元,復合 年增長率約 26.5%。2026 年中國市場 AI 投資預計將達 266.9 億美元,約佔全球投資 8.9%,居世界第二位,復合 年增長率約 21.7%。未來五年,硬件將成爲中國人工智能最大的細分市場,佔人工智能總投資的 50%以上。IDC 預測,2026 年,中國在人工智能硬件市場的 IT 投資將超過 150 億美元,接近美國人工智能硬件的市場規模,五年復合年增長率 16.5%。服務器作爲硬件市場的主要組成部分,預計將佔總投入的 80%以上。

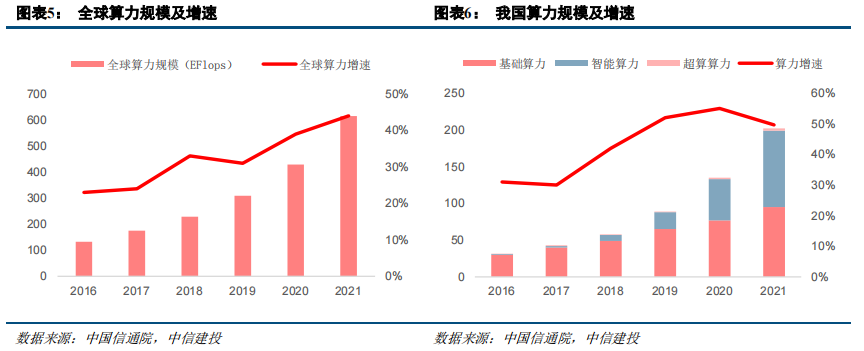

人工智能的發展將對算力提出更高要求,算力網絡基礎設施需求有望持續提升。根據中國信通院數據,2021 年全球計算設備算力總規模達到 615EFlops(每秒浮點運算次數),同比增長 44%,其中基礎算力規模爲 369EFlops, 智能算力規模爲 232EFlops,超算算力規模爲 14EFlops,預計 2030 年全球算力規模將達到 56ZFlps,平均年均增 長 65%。

我國智能算力規模持續高速增長,2021 年智能算力規模已經超過通用算力。根據中國信通院數據,我國計 算設備算力總規模達到 202EFlops,全球佔比約爲 33%,保持 50%以上的高速增長態勢,增速高於全球,其中智 能算力增長迅速,增速爲 85%,在我國算力中的佔比超過 50%。

1.3AI 算力產業鏈涉及環節較多,行業需求有望全面提升

AI 算力產業鏈涉及環節較多,按照算力基礎設施構成來看,包括 AI 芯片及服務器、交換機及光模塊、IDC 機房及上遊產業鏈等。其中,隨着訓練和推理需求提升,AI 芯片及服務器需求將率先放量;AI 算力對數據中心 內部數據流量較大,光模塊速率及數量均有顯著提升,交換機的端口數及端口速率也有相應的增長;IDC 也有 望進入需求釋放階段,預計液冷溫控滲透率將快速提升,海底數據中心也可能將迎來產業化的關鍵節點。

1、AI 芯片和服務器需求將率先放量

根據測算,2023 年-2027 年全球大模型訓練端峰值算力需求量的年復合增長率爲 78.0%。2023 年全球大模 型訓練端所需全部算力換算成的 A100 總量超過 200 萬張。從雲端推理所需算力角度測算,2023 年-2027 年,全 球大模型雲端推理的峰值算力需求量的年復合增長率爲 113%,如果考慮邊緣端 AI 推理的應用,推理端算力規 模將進一步擴大。

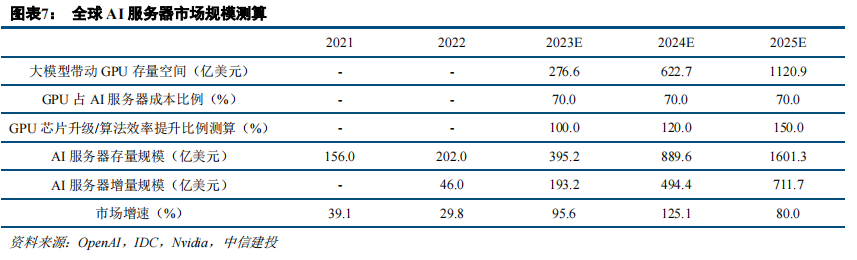

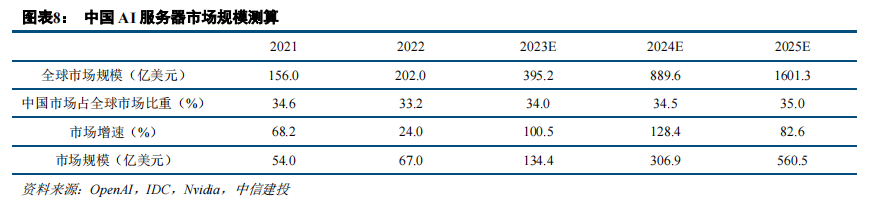

根據 IDC 數據,2022 年全球 AI 服務器市場規模 202 億美元,同比增長 29.8%,佔服務器市場規模的比例 爲 16.4%,同比提升 1.2pct。我們認爲全球 AI 服務器市場規模未來 3 年內將保持高速增長,市場規模分別爲 395/890/1601 億美元,對應增速 96%/125%/80%。根據 IDC 數據,2022 年中國 AI 服務器市場規模 67 億美元, 同比增長 24%。我們預計,2023-2025 年,結合對於全球 AI 服務器市場規模的預判,以及對於我國份額佔比持續提升的假設,我國 AI 服務器市場規模有望達到 134/307/561 億美元,同比增長 101%/128%/83%。

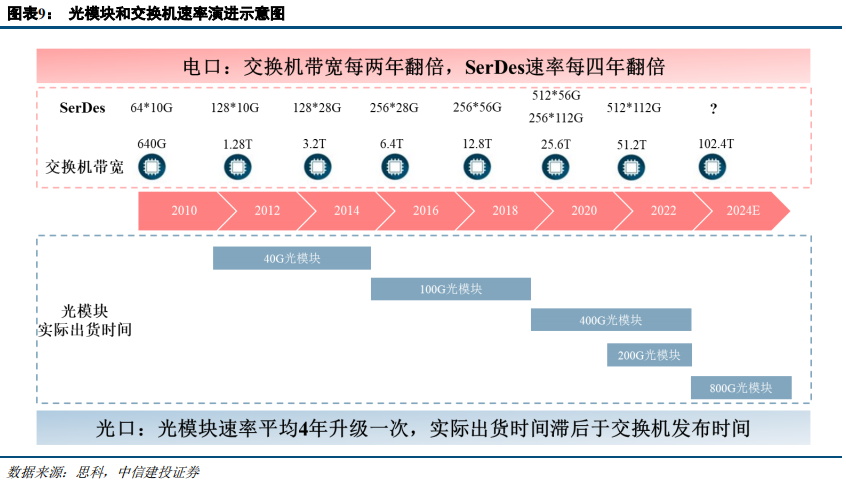

2、AI 算力改變數據中心內部網絡架構,光模塊和交換機速率及需求提升 AI 數據中心中,由於內部數據流量較大,因此無阻塞的胖樹網絡架構成了重要需求之一,光模塊速率及數 量均有顯著提升,交換機的端口數及端口速率也有相應的增長。

800G 光模塊 2022 年底开始小批量出貨,2023 年需求主要來自於英偉達和谷歌,2024 年有望大規模出貨, 並存在時間前移的可能。從交換機的電口來看,SerDes 通道的速率每四年翻倍,數量每兩年翻倍,交換機的帶 寬每兩年翻倍;從光口來看,光模塊每 4 年升級一次,實際出貨時間是晚於電口 SerDes 及交換機芯片新版發布 的時間。2019 年作爲 100G 光模塊升級的時間點,市場分成了 200G 和 400G 兩條升級路徑。

但是在 2023 年這 個時間點,市場下一代高速率光模塊均指向 800G 光模塊,疊加 AIGC 帶來的算力和模型競賽,我們預計北美各 大雲廠商和相關科技巨頭均有望在 2024 年大量採購 800G 光模塊,同時 2023 年也可能提前採購。

(受篇幅限制,僅爲部分瀏覽)

*免責聲明:以上報告均爲通過公开、合法渠道獲得,報告版權歸原撰寫/發布機構所有,如涉侵權,請聯系刪除;本號報告爲推薦閱讀,僅供參考學習,不構成投資建議。

本文作者可以追加內容哦 !

標題:2023年TMT行業深度研究報告

地址:https://www.utechfun.com/post/229781.html