從港股、新加坡再到A股,全球化資本市場战略持續推進,京信通信(02342)管理層或試圖通過資本運作吸引市場關注,然而卻事與愿違。

了解到,京信通信資本化動作並未引起市場很大的反響,其成交量依舊低迷,股價仍持續下跌,而從2020年7月至今,該公司市值縮水超過六成。爲了穩住市場信心,近期該公司持續回購,從3月底至6月中,回購次數達30次,回購近3000萬股,並有了企穩跡象,收了兩個季度的陽线。

打鐵仍需自身硬,京信通信市值能否止跌回升,除了行業外,主要還是看業績及預期。實際上,近年來國內三大運營商網絡基建投資放緩,該公司訂單受到一定的影響,不過其持續加大全球化战略,拓寬客戶來源,業績保持穩健增長,2022年還實現了扭虧爲盈,基本面貌似朝着良好的方向發展。

核心業務穩健,小基站潛力大

京信通信按分錄劃分爲無线電信網絡系統設備及服務和運營商電信服務兩大類,前者基本佔據所有收入,按產品劃分主要生產基站天线及子系統、服務、網絡系統和無线傳輸及其他等產品,前兩者收入份額超過70%。從往年業績看,呈現增收不增利的現象,2020-2022年收入復合增速爲12.27%,而前兩年累虧近8億元。

2020-2022年,該公司無线電信網絡系統設備及服務業務收入復合增速爲12.64%,收入貢獻高達98%以上。基站天线及子系統和服務收入增速穩定,2022年收入份額47.8%及27.7%,網絡系統有一定波動,收入份額16.5%,產品份額變動主要於客戶需求所致,三大運營商爲其國內核心客戶,佔據近七成份額。

以2022年看,中國移動、中國聯通及中國電信收入份額爲24%、15.9%及6.4%,合計爲46.3%,佔比國內收入爲67%,前兩個客戶貢獻收入增長穩定,但中國電信波動較大,近三年復合增速爲-10%。不過該公司積極开拓新客戶,國內收入持續性增長,復合增速爲10.4%,同時海外客戶也在开拓,但表現不一,美洲和亞太區波動較大,而歐盟市場表現較好,收入復合增速36.7%,收入份額8.28%。

值得注意的是,該公司主要資產分部在中國和老撾,其他國家分部分公司主要於輕資產模式,輸出產品及勞務,以非流動資產算,中國及老撾佔比分別爲61.08%及36.9%。該公司於老撾主要布局運營商電信服務,雖未公布老撾地區業績,但結合亞太區及運營商分部業績看,業績表現或差強人意。

在硬件方面,京信通信海內外布局還是有一定的底氣的。該公司緊跟潮流,持續加大5G技術和產品研發投入,保持5G小基站技術競爭力持續領先,籌集資金用於擴充產能,在行業率先發布雲網算業融合解決方案,聯合移動發布業界首款工業基站,推出業界領先的超寬帶超高集成度室內分布系統產品等。

根據相關券商研報,三大運營商正陸續啓動大規模廣義室分建設,從今年起建設呈現增長勢頭,2022年建設總量是2021年的2倍,小基站增長潛力巨大,2022年全球小基站和DAS市場投資規模2300億元,預計未來兩年年增長率爲20%。該公司作爲技術及市場領先者,同時也是三大運營核心供應商,有望充分受益。

盈利不穩定,可持續利潤率低

京信通信主要問題在於盈利波動,實際上,近幾年由於疫情影響,大部分行業以犧牲利潤爲代價獲取市場,同時各項費用开支增加也導致進一步削弱盈利水平。2020-2021年京信通信毛利率持續下降至24.24%,2022年經營環境轉好,毛利率提升至29.44%,基本回到疫前水平。與此同時,研發、行政及銷售費用率都有不同程度的下降,2022年合計費用率爲24.75%,同比下降6.05個百分點,此外應收款減值有所下降也提升了盈利水平。

不過應收款並不會很樂觀,主要爲應收款佔比收入份額高,往年超過70%,且減值撥備率(減值撥備/應收款)也很高,往年超過15%,2022年減值撥備達6.9億元,若無法收回將成爲該公司實際損失,並表現在財報上。

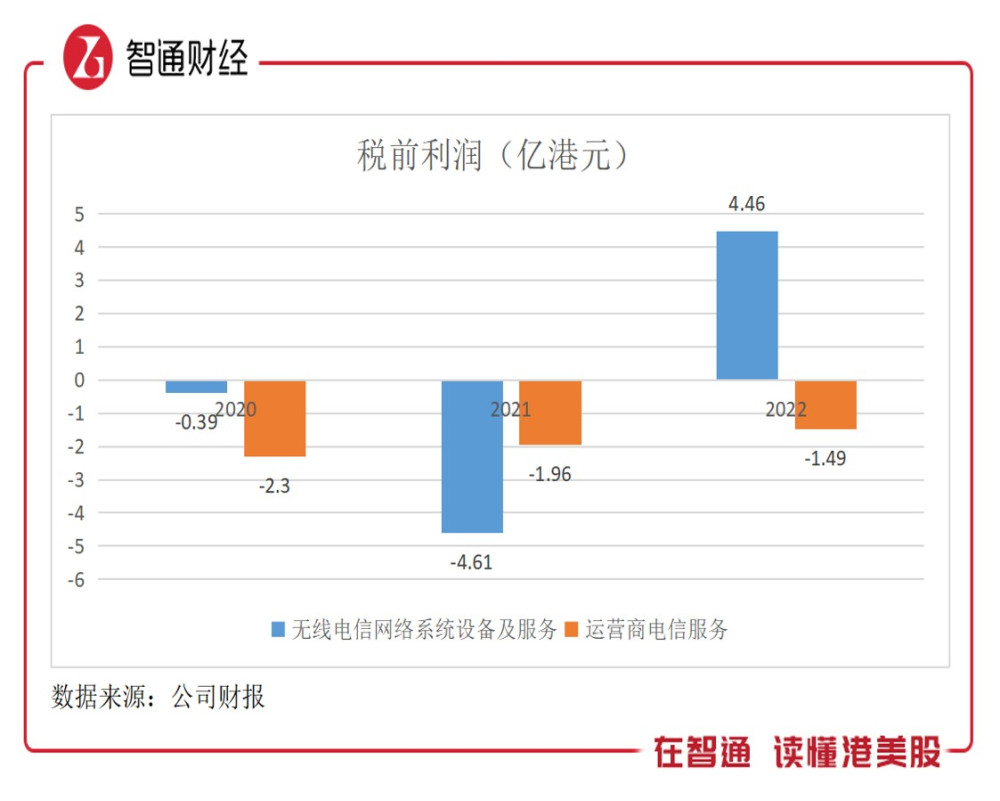

從業務表現看,該公司核心業務無线電信網絡系統設備及服務收入增長穩健,但前兩年業務拓展犧牲了點利潤,不過2022年盈利基本能彌補過去兩年的虧損。值得注意的是,運營商電信服務業務連年虧損,三年累計虧損高達8.4億港元,2022年稅前虧損比率高達92.55%,拖累了業績。

京信通信在海內外多個國家擁有附屬公司,其中在老撾就設有運營商電信服務,實繳/注冊資本6377.63億老撾基普,相當於2.51億人民幣,僅次於國內京信網絡系統公司(實繳/注冊資本4.02億元)。老撾市場是該公司作爲運營商的核心市場,但收入份額低且不穩定,且考慮信息安全,存在一定的政策風險,預計虧損難以扭轉。

其實該公司可持續的核心利潤率並不高,毛利率扣去運營費用率2-5%的稅前利潤率水平,如果考慮到應收账款的風險,減值損失將進一步削弱利潤,導致該公司常年處於不賺錢狀態。因此,該公司想要提升盈利能力,首先是提升毛利率水平,主要在於提升國際收入份額;其次優化銷售及行政費用,可優化空間較大;最後是开發優質客戶,應收款模式下可降低風險水平,減少減值損失。

資本市場多“動作”,市值暫未知拐點

京信通信管理層是懂資本市場的,今年以來开始在資本市場大刀闊斧的改革,首先1月份通過介紹以第二上市的方式進入新加坡資本市場,2月份建議分拆旗下京信網絡系統股份登陸A股,另外,該公司持股100%的天津京信通信系統以及位於老撾持股51%的ETL Company Limited,均有可能進行資本化運作,分拆上市或尋找融資。

3月份,該公司發布回購計劃,獲許購回最多2.78億股股份,事實上,3月份以來一直都在回購,至目前累計回購近3000萬股,回購金額超過四千萬港幣。該公司在資本市場動作,對業績影響甚微,更多的是爲吸引投資者關注,尤其是全球化資本战略下,將品牌輻射到海外,獲得海外投資機構青睞。

不過動靜大雷聲小,在資本市場僅泛起漣漪,港股市值不爲所動,主要爲:一是行業不是市場關注焦點,網絡基站建設浪潮已過;二是公司盈利能力弱,且缺乏盈利預期,股息率也低,吸引力弱;三是股價走勢較差,趨勢投資者遠離,長线投資者觀望。以上三大原因壓制該公司估值提升,中短期仍難看到機會。

京信通信基本面一般,收入穩健增長,國內市場受益於三大運營商,業績具有穩定性,但海外部分地區變數大,且盈利不穩定利潤率低,且缺乏持續性的預期。回購可以企穩該公司股價,因爲成交量本來就少,很少金額的回購就能支撐,然而並不能扭轉趨勢,在缺乏行業題材下,仍需靜待該公司右側拐點。

本文作者可以追加內容哦 !

標題:持續回購,京信通信(02342)能否收回跌去的六成市值?

地址:https://www.utechfun.com/post/225375.html