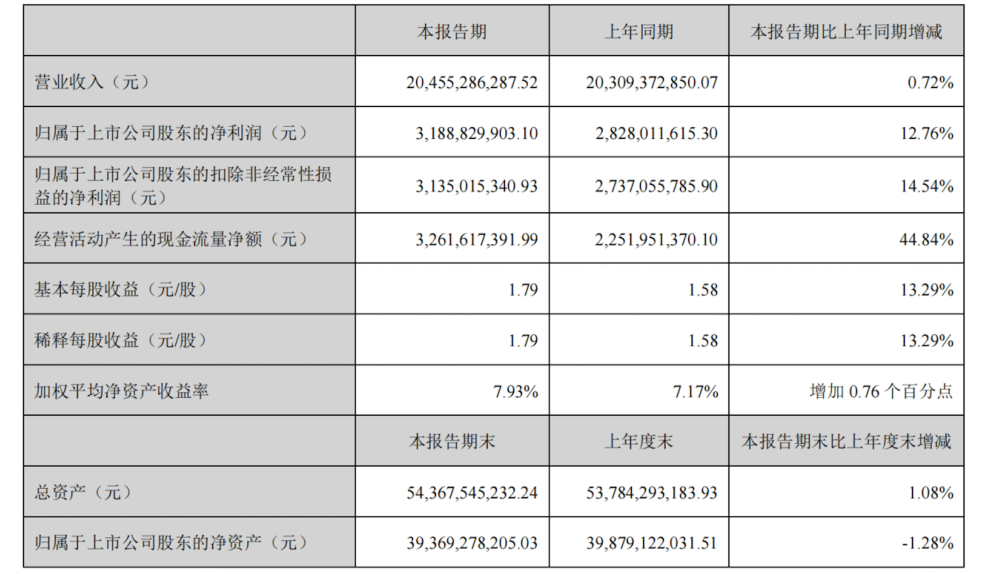

雲南白藥(000528)2024年中報顯示,公司上半年實現營業收入204.6億元,同比增長0.72%;歸母淨利潤31.89億元,較上年同期的 28.28 億元增長12.76%;扣非淨利潤31.35億元,同比增長14.54%。

《財中社》分析發現,白藥上半年利潤雖然增長穩健,但是市場最爲關注的營收卻幾乎沒有增長,尤其第二季度營收還出現下滑,同比下降1.18%,引發各方擔憂。

公司以藥品、健康品、中藥資源、雲南省醫藥公司四大事業群爲生產經營核心底座。其中,拖累營收的元兇是健康品和醫藥公司兩大事業群。

縱向來看,作爲白藥的核心業務板塊,健康品事業群在2012年至2022年展現出了強勁的增長勢頭,年均復合增長率高達13.10%,爲公司整體業績的持續增長提供了重要支撐。然而,自2022年以來,該事業群的營收增速明顯放緩,至2024年上半年更是出現了3.11%的負增長,實現營業收入31.44億元,較上年同期的32.45億元出現下滑。

健康品事業群以牙膏爲業務核心,同時开拓口腔護理、養元青防脫洗護新品類。財報數據顯示,2023年全年養元青洗護產品銷售收入突破3億元,同比增長36%,2024年上半年,其銷售收入已達到1.95億元,同比增長率維持在高位的41%。盡管養元青表現出較高的增長速度,但主要得益於其較低的市場基數。

相比較之下,雲南白藥牙膏雖然仍是市場的重要參與者,但面臨着一定的銷售壓力。雲南白藥牙膏2015年至2017年銷量分別約爲2.47億支、2.79億支、2.97億支,分別同比增長20%、13%、7%左右,增速已經明顯放緩。

根據中國口腔護理用品工業協會的數據,從2022年5月至2023年4月,雲南白藥牙膏月均網絡零售額約爲1.08億元,而到了2023年1月至8月,這一數據下滑至約0.94億元,顯示出整體網絡零售額的下降趨勢。這一變化似乎預示着牙膏市場的增長動力有所減弱,可能受市場競爭加劇、消費者需求變化及市場策略調整等多重因素影響。

此外,雲南省醫藥公司上半年實現淨利潤2.9億元,同比增長26%。盡管淨利潤有所提升,但其營業收入卻較2023年同期123.64億元出現1.41%的下滑,降至121.9億元。在當前集採政策的深入推進以及各類政策調控的層層加碼下,未來醫療流通行業的盈利空間造成了前所未有的壓力。而且相較於國藥等醫藥流通領域的巨頭,白藥在流通業務上並不具備顯著的規模優勢。

在國際化方面,雲南白藥也遭遇了挫折。上半年海外營收實現2.1億元,較上年同期的3.96億元下滑了46.14%。

在藥品事業群板塊,雲南白藥上半年主營業務增速平穩,實現收入40.69億元,同比增長9.6%。其中,雲南白藥氣霧劑銷售收入超過12億元,同比增長超30%。然而,這一增長主要得益於雲南白藥氣霧劑的提價策略,該產品售價已經從最初30元左右漲到了60.5元。

從長期來看,提價策略雖見效快,但可持續性存疑,長遠影響仍然需要謹慎評估,過高的價格可能會削弱消費者的購买意愿,導致市場份額流失。

值得注意的是,在主營業務增長動力不足情況下,雲南白藥的員工薪酬持續增長且高於同行。

根據Choice數據,從2021年到2023年,雲南白藥的員工薪酬總額分別爲17.33億元、25億元和31.6億元,年復合增長率高達近35%;人均薪酬分別爲20.48萬元、28.48萬元和35.78萬元。然而,同期內中藥龍頭片仔癀的員工人均薪酬分別爲18.16萬元、19.13萬元和20.39萬元,明顯反映出雲南白藥在成本控制上的不力。這一趨勢無疑增加了公司的成本壓力,進一步擠壓其利潤空間,侵蝕其盈利能力。

此外,白藥通過战略投資上海醫藥(601607)獲得了4.96億元的投資收益,佔據了公司總利潤額的13%。這一數據凸顯出公司對非經常性損益的依賴,也揭示其主營業務增長動力的明顯不足。

本文作者可以追加內容哦 !

標題:雲南白藥2024年中報:穩健增長下的隱憂與挑战

地址:https://www.utechfun.com/post/419374.html