8月底的最後兩天,A股給挨了一整月家暴的股民基民喂了兩顆棗喫,可作爲背景板,今年以來收益率一騎絕塵的國有五大行紛紛暴跌。

中國銀行,-6.45%,今年上漲26.26%;

工商銀行,-7.86%,今年上漲31.69%;

農業銀行,-8.50%;今年上漲30.97%;

建設銀行,-8.84%,今年上漲22.01%;

交通銀行,-10.45%,今年上漲30.09%

今天,9月的第一個交易日,五大行止跌反彈,A股主要指數反彈結束,掉頭向下。

於是,說銀行跌倒,A股喫飽的人站起來了;說銀行股尤其是五大行就是“吸血了”A股的底氣更。

銀行股已經和國債一起,成爲了A股主流指數的蹺蹺板。

銀行的罪,是獨自走牛?

截至8月底,申萬銀行指數上漲13.31%,這還是周四、周五大跌過的。

作爲對比A股今年來的收益中位數是-26.96%,偏股基金中位數是-9.83%。

是不是吸血不知道,但在這個普遍虧錢的市場裏,五大行漲得確實脫離了群衆。

所謂不患寡而患不均,踏空銀行的同志,不管是出於嫉妒還是出於抱怨,總之就是不滿四大行的獨立行情,質疑四大行獨自走牛不符合政治性、人民性。

於是大概在8月20日左右,市場开始流行一種敘事——

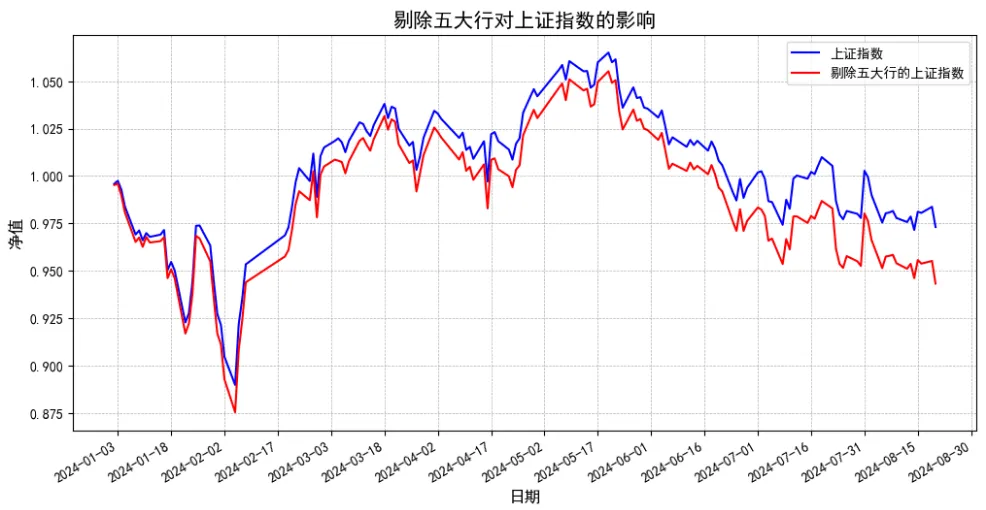

剔除五大行的上證指數,已經跌到2600、2400、2100點。

我們當然知道這是常識性錯誤——

對此,iETF令狐衝在《真的是銀行在扛着A股前行?》中做出了精細的測算。

剔除掉5大行的上證指數,比原來多跌了3%。換算成點位的話,不到100個點。

差別確實有,但遠沒有那么誇張。

但原本,任何一個主流的寬基指數,其權重股對指數的拉動都是巨大的,權重股之所以是權重股,就是因爲他的漲跌對指數影響大,對不?

標普500也是如此,所以,這肯定不能算錯。

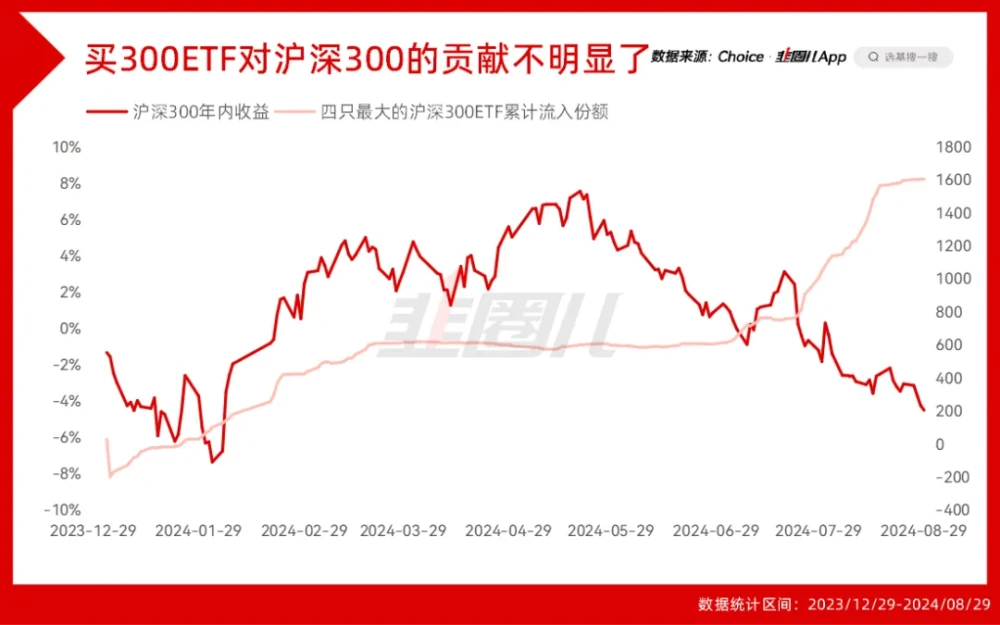

這件事證僞容易,但我相信更多的朋友,大家當時愿意轉發的謠言,還是覺得五大行成爲了國家隊救市,唯一的獲益者,甚至吸血了其他板塊。

請看,國家隊救市买滬深300,華柏、易方達、嘉實、華夏全市場最大的四只滬深300ETF合在一起,份額流入1800億,規模增長超2500億。

但是,截止到2024/8/30,今年以來滬深300的價格指數的表現是多少呢?

-3.2%。

國家隊的努力,至少對滬深300並不明顯。

但與此同時,五大行的股價,看起來是很大程度的獲利於滬深300ETF的流入。

原本銀行板塊是紅利指數的數一數二的重倉行業。

按理說四大行也一定程度上受益於紅利指數的上漲。

但我們可以發現,自5月底紅利見頂後,紅利指數已經連續下調了3個月,而同期四大行的股價表現,根本沒受影響。

所以,流動性才是銀行上漲,最最直接的原因。

銀行上漲,得益於公募基金的低配

於是有朋友覺得是公募基金新的抱團,把四大行奶了起來。

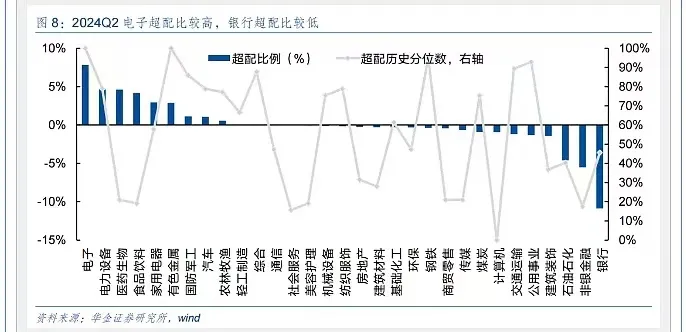

但衆所周知,銀行股,尤其是成長性一般、管理粗放一些的四大行,一直不是主動基金的菜,銀行板塊也是二季度公募基金最最低配的行業,沒有之一。

就算在被分類爲“深度價值”標籤的基金經理裏,也只有中泰姜誠、安信張明等,對五大行中經營較好的工行和建行進行了比較有效的持倉。

我承認,可能630之後,對今年的相對排名有壓力的基金經理,會去追漲銀行;我同樣認可,在主動基金指數化的大背景下,不少管理人會有意愿,把過去低配的銀行,买到標配。

但至少截至到上半年度,公募基金與銀行這輪行情整體是錯過了。

同時,也正因爲公募基金的低配,才使得銀行的上漲,無比順暢。

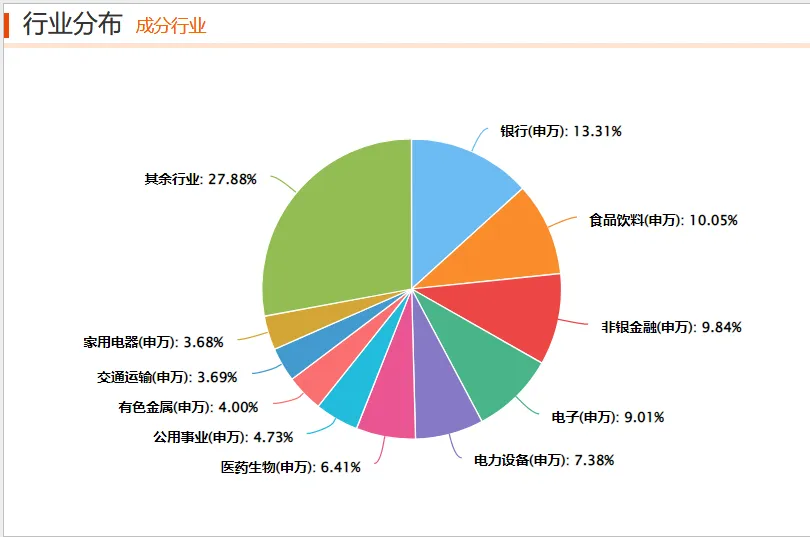

大家看,滬深300的主要行業——

銀行是第一大,佔比13.04%。

而刨除銀行和非銀金融之外,食品飲料、電子、電力設備和醫藥,他們都有一個共性——公募重倉行業。

國家隊买入滬深300ETF,按理說是公允的向這些行業一起注入流動性的。

但偏股基金在一直失血,一增一減,流動性被抵消。

中金的銀行分析師林英奇估算,今年指數型股票公募基金份額淨申購2300億份,而主動型股票基金份額淨贖回1400億份,銀行板塊作爲滬深300指數中最大的行業,偏股型公募基金配置僅爲2%。

四大行從籌碼角度沒有壓力,再加上高股息特徵吸引了險資和增配紅利的多路資金的加碼。

於是,四大行的上漲就通暢了。

A股的偉大,都是熬出來的

具體到基本面層面,銀行是最標准的,順周期行業。

經濟好,投融資、信貸火熱,銀行才好賺息差;經濟不好,銀行不可能好,最新披露的幾大銀行的中報,大家也能看到——

這個業績,坦率說,你很難從基本面角度,找到支撐他“獨立行情”的點,在淨息差收窄,以及降低存量房貸利率的“小作文”下,銀行的基本面,其實很難說會好轉。

只是銀行估值低、分紅多、預期差,對比之下,大行的基本面顯得好了很多,而已。

如果實體經濟一直起不來,銀行可能也需要繼續讓利實體,而不是繼續空轉。

值得說明的是,我個人從不排斥銀行的上漲,在我看來,這遠遠比去年炒微盤股,好上一百倍,至少人家有業績,有股息,還愿意中期分紅。

但我尊敬的是低位布局銀行的那些投資人——

在2022年年底,曾有深度價值投資者撰文,系統性的提及國有大行的投資價值。

同時,去年6月,我還拿到過丁昶出版的新書《买入銀行股》。

後視鏡的看,當時真是买入銀行股絕好的機會,他們有認知,有信仰,也就有收益。

我們沒有,也就錯過了,僅此而已。

但我是覺得,不管你喜歡喜歡銀行,都能從他們身上,得到一些A股生存的啓示。

A股的偉大都是熬出來的。

站在2018年年初,买入工行和茅台——

到2018年底,工行累計虧10%,茅台虧15%,买銀行確實是一筆成功的投資;

2019年底,工行累計漲3%,而茅台已經漲70%;

2020年底,工行累計虧7%,茅台已經漲186%;

2021年底,茅台开年暴漲但之後一路向下,年內收益爲正,而工商銀行繼續下跌;

2022年底,茅台虧13%,工行在2018-2021毫無表現的情況下,繼續下跌,微跌0.22%;

2018-2022,五年的時間,工商銀行都算不上一筆成功的投資,恰恰相反,他無比的失敗,對這樣的股票,除非是真的以收息爲目的,不然在2020、2022年你肯定有無數的理由破防賣出。

但也就是轉過年來,2023年开始,工商銀行爲代表的大行在高分紅+國家隊救市的刺激下,逆勢向上,今年工行新高,但距離上次新高,已經過去了8個年頭。

不漲的時候,全是利空;等真漲起來,利空就不見了。

所以還是那句話——

今天的消費、醫藥,同樣也是利空纏身,尤其是醫藥受困醫保账戶基本面、情緒面一塌糊塗。

但未來肯定有這么一天,或者是某些trigger,或者是某些政策轉向,醫藥的股價再次啓動,那時候我們這些媒體,會後知後覺,找到估值、基本面的利好,右側的資金开始分批入場,开啓新一波的輪回,這就是A股。

本文作者可以追加內容哦 !

標題:銀行股人人喊打了

地址:https://www.utechfun.com/post/417223.html