業績爆表,英偉達還能狂飆多久?

原創 半導體產業縱橫

本周,被視爲今年美國股市關鍵的一周。因爲在英偉達揭曉了其第二財季的財務表現。

英偉達的業績是市場趨勢的關鍵指標,英偉達憑借其在人工智能計算硬件領域的主導地位,市值大幅增長。自2019年以來,其股價已上漲約3000%,市值達到3.2萬億美元,其股價的波動會影響整個市場。

此前華爾街分析師預計,英偉達Q2營收將同比增長113%至288.4億美元,淨利潤將同比增長142%至149.5億美元。而英偉達在今年上季度預測Q2營收爲 280 億美元。

那么,英偉達在這個最新季度的實際表現究竟如何呢?隨着其最新業績的公布,這一謎底終於揭曉。

01謎底揭曉,英偉達財報透露兩點信息

昨日凌晨,英偉達在最新一季度的營收數據公布。僅從財報數據來看,英偉達二季度的業績依然“炸裂”。

財報顯示,截至2024年7月28日,英偉達單季營收爲300.4億美元,較上一季度的260.44億美元增長15%,較上年同期的135.07億美元增長122%。單季淨利爲165.99億美元,較上一季度的148.81億美元增長12%,較上年同期的61.88億美元增長168%。

隨着全球數據中心全力以赴,通過加速計算和生成式 AI 實現整個計算堆棧的現代化,英偉達再次實現了創紀錄的收入。

然而,觀察英偉達在過去一年的營收、淨利潤等數據其實我們可以解讀出兩點信息,分別爲營收一再突破紀錄與增幅已然放緩。

首先從營收金額來看,近兩年,在AI熱潮的推動下,英偉達的營收持續暴走。從上述圖表可以看到,2023年Q2營收相較於2023年Q1翻番,2023年Q4的營收是2023年Q1的三倍,本季度的營收甚至達到了2023年Q1的四倍以上。

再看各項指標的同比增幅。英偉達的淨利潤增幅似乎在2023年Q3進入鼎盛時期,在之前的三個季度,該公司的營收及淨利潤同比增幅分別爲:Q1營收同比增加—13.22%,淨利潤同比增加26%;Q2營收同比增加101.48%,淨利潤同比增加843%;Q3營收同比增加205.51%,淨利潤同比增加1259%,之後的三個季度多項數值逐季放緩。2023年Q4英偉達營收同比增加265.28%,淨利潤同比增加769%;2024年Q1營收同比增加262.12%,淨利潤同比增加628%;2024年Q2營收同比增加122%,淨利潤同比增加168%。

可以看到,英偉達的營收和淨利潤同比增幅同步收斂。

數據中心漲勢最猛,但增速已然放緩

分業務來看,英偉達目前最重要的數據中心業務營收爲263億美元,較上年同期增長154%,較上一季度增長16%,大幅超過了分析師預期的250.8億美元。數據中心的收入將來自Hopper H100的強勁需求和H200芯片开始出貨。

然而該公司數據中心的業務增幅也已然放緩。2023年Q4英偉達數據中心業務營收規模達到約184億美元,同比激增409%。今年Q1該業務營收226億美元,同比增長率飆升至427%,佔公司總營收的87%。時間來到Q2,其數據中心業務的營收同比增幅大幅下滑,步入一字當頭。

值得注意的是,在本季度,英偉達數據中心業務收入在中國市場實現了環比增長,中國也成爲其數據中心業務的重要貢獻者。然而,盡管有所增長,但中國市場的收入佔比仍低於出口限制實施前的水平。英偉達預期中國市場的競爭將會非常激烈。

Blackwell系列芯片將於Q4量產發貨

此前有消息稱,英偉達今年要推出的Blackwell系列AI芯片遭遇量產難題,預估會推遲三個月發貨。在此次財報會上,英偉達也回應了這一點,承認Blackwell芯片在生產過程中遇到困難,目前正在進行改革以提高生產良率。但英偉達CEO黃仁勳表示,Blackwell系列芯片無需進行“功能性變更”,預計將在第四季度开始量產並向客戶發貨。

黃仁勳還透露,客戶對於Blackwell產品的需求“令人難以置信”,預估第四財季Blackwell收入將達到數十億美元。

值得注意的是,市場過高的期待也對英偉達造成一種壓力。在財報公布後,英偉達股價盤後先漲後跌,一度下跌8%

02、TOP15榜單,英偉達居於何位?

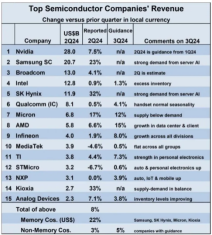

近日,世界半導體貿易統計組織WSTS公布了2024年Q2全球TOP15半導體廠商排名。上榜的公司分別爲:

英偉達(第一名)、三星半導體(第二名)、博通(第三名)、英特爾(第四名)、SK海力士(第五名)、高通(第六名)、美光(第七名)、AMD(第八名)、英飛凌(第九名)、聯發科(第十名)、TI(第十一名)、ST(第十二名)、恩智浦(第十三名)、鎧俠(第十四名)、ADI(第十五名)。

值得注意的是,本次排名中英偉達的營收數據爲Q1預測值。按照此前預測值,英偉達仍是本季度全球最大的半導體公司,如此看來,英偉達妥妥穩居王位

博通尚未公布其 2024 年第二季度業績,但機構預測其營收爲 130 億美元,超過英特爾的 128 億美元。英特爾多年來一直位居第一或第二,今年下滑至第四位。

值得注意的是,在排名前十五的公司中,只有兩家公司(聯發科和ST)在 2024 年第二季度的收入出現下滑。增長最強勁的是內存公司,SK海力士和鎧俠分別上漲超過 30%,三星半導體上漲 23%,美光科技上漲 17%。

這些內存公司實現強勁營收的主要原因之一便是 AI 技術的推動,而英偉達更是AI熱潮下最大的受益者。

英偉達預計三季度營收約爲325億美元,這將比去年同期增長80%,高於分析師平均預計的317億美元。然而,市場對英偉達三季度營收的最高預期達到了379億美元,這引發了人們對AI市場是否存在泡沫的擔憂。

03、業績增速放緩的原因

AI市場存在泡沫?

就像上文提到,AI市場的可持續性是大衆所關注的核心議題。

有分析機構認爲,英偉達連續幾個季度來都打破了華爾街預期。然而,其大部分增長來自一小部分客戶。英偉達約40%的收入來自大型數據中心運營商,例如谷歌、Meta、微軟等,盡管這些科技巨頭在本財季增加了資本支出預算。但市場擔心正在布局的基礎設施數量已經超過了目前的需求,可能會導致泡沫。

但硅谷科技巨頭卻不同意這種看法。今年上半年,包括微軟、亞馬遜、Meta和谷歌母公司Alphabet在內的公司都在大幅提高資本支出,用來增加對數據中心等人工智能基礎設施的投資,投資總額已高達1060億美元。但這只是一個开始,這些巨頭都承諾要在未來18個月內會進一步增加投資。

作爲搶購英偉達AI芯片的“囤積大戶”,Meta預計2024年的資本支出將在370億美元至400億美元之間,遠遠超過2023年支出的281億美元,並且主要的資本支出都是用於對AI基礎設施的投資。用Meta CEO扎克伯格的話來說:“我寧愿在需要之前冒險建設產能,也不愿爲時已晚。”

黃仁勳在財報會上表示,作爲人工智能革命的一部分,今年只是一個开始。公司的主要產品在市場上依然供不應求,Hopper系列產品(H100、H200)需求強勁將繼續增長,Blackwell系列產品(B200)的需求“將在此基礎上進一步發展”。

然而,黃仁勳在今年的一系列動作,卻悄然在公衆心中投下了憂慮的漣漪。據英偉達向美國證監會提交的資料統計,自6月1日到8月8日,黃仁勳合計減持了480萬股英偉達股票,累計套現金額近5.80億美元。

黃仁勳並不是唯一一個在2024年拋售股票的內部人士。

2024年上半年,公司高管和董事拋售了價值超過7億美元的股票,這一金額超過公司歷史上的任何其他時期。

值得注意的是,作爲AI市場的風向標,英偉達公布業績後,其他半導體公司的股票也在盤後交易中大幅下跌,包括AMD、ARM 、ASML、台積電和英特爾等。

來自AMD等競爭對手的不斷蠶食

AMD 的 MI300 芯片已成爲英偉達 H100 系列加速器的有力競品。從 AMD 今年Q2的業績報告中可明顯看出,AMD營收的亮點聚焦於數據中心產品,該部分銷售額近乎佔據公司總銷售額的一半,而並非來自個人電腦芯片、遊戲主機芯片或是工業、車輛的嵌入式芯片。

AMD 的數據中心業務在短短一年時間內就實現了翻倍增長。本季度的增長主要得益於一款芯片,即 AMD Instinct MI300 加速器,它與英偉達頗具影響力的 H100 人工智能芯片展开了激烈競爭。據首席執行官蘇姿豐稱,這款 AMD 芯片在一個季度的銷售額便突破了 10 億美元。

不難看出,AMD 正沿着與英偉達相似的發展道路前行。英偉達從 H100 中獲取了巨額利潤,以至於如今每年都會推出新的人工智能芯片,全力加快所有的研發進程,以保持自身的領先地位,將業務重心置於供不應求的熱門產品之上。

AMD 同樣計劃每年發布新的人工智能芯片。在近日的財報電話會議上,AMD 重申今年第四季度將推出 MI325X,2025 年推出 MI350,2026 年則計劃推出 MI400。Lisa Su 表示,MI350 應與英偉達的 Blackwell 極具競爭力。英偉達於今年 3 月公布 Blackwell 爲世界上最強大的人工智能芯片,且最近已开始向买家提供樣品。

至於當下的 MI300,蘇姿豐表示,AMD 會全力生產並銷售。盡管供應鏈有所改善,但供應緊張的狀況預計將持續至 2025 年。

除了 AMD 之外,英特爾作爲全球芯片制造的領軍企業之一,在 AI 芯片領域也有着深厚的技術沉澱。其 Gaudi3 AI 加速器處理器和 Lunar Lake 處理器等產品在市場上也有着不錯的表現。

此外,谷歌 TPU、AWS Trainium 和 Inferentia、SambaNova Systems、Cerebras Systems、Groq 等公司也都是英偉達在 AI 芯片領域的重要競爭對手。

蘋果公司在其技術論文中透露,其人工智能系統 Apple Intelligence 所依賴的模型並非基於英偉達芯片,而是在谷歌設計的雲端芯片上進行預訓練的。英偉達的 GPU 一直以來都以高價位和高需求而著稱,是衆多大型科技公司進行 AI 訓練的首選。然而,蘋果卻選擇了谷歌的TPU,這或許預示着大型科技公司在 AI 基礎設施的選擇上正趨向於多樣化。與此同時,一系列的初創公司也在持續發力,不斷推出性能更優、功耗更低的 AI 芯片,逐步蠶食英偉達的核心地位。

由於缺乏有力的競爭對手,英偉達在定價策略上擁有較大的自主權,可能導致AI芯片價格居高不下,增加下遊供應鏈和終端用戶的成本負擔。同時,英偉達作爲主要供應商,其生產能力和供貨策略直接影響全球AI芯片的供應穩定性。一旦出現供應鏈中斷或產能不足的情況,將對整個AI產業鏈造成嚴重影響。這種高度依賴單一供應商的局面,也增加全球AI產業的系統性風險。

因此業內對於英偉達在AI芯片主導力量過大的抱怨一直未曾間斷。先前,英偉達需應對來自各方於技術競賽裏的挑战,然而當下,英偉達所要面臨的可遠不止於此。

據悉,英偉達已經引起了各國監管的注意,根據英偉達的財務文件顯示,歐盟、英國和中國的相關部門已經向該公司要求提供關於其重要芯片銷售、供應分配和對其他公司的投資的信息。

據悉,美國司法部也已开始調查英偉達的銷售行爲,並將審查該公司最近的一項收購案,法國反壟斷機構也准備對英偉達提出相關指控。

畢竟一家獨大,對於整個科技行業來說,並不是什么好事。

04、下半年,喜憂參半

總的來看,英偉達的投資者似乎已經習慣了井噴式的季度業績,最新的數據並不能滿足市場巨大的胃口。

喜在於,人工智能仍然是市場的熱點之一,而英偉達作爲 AI 芯片領域的領軍企業,被廣泛認爲將在 AI 發展中持續受益。英偉達按計劃於 2024 年下半年發布 B100 及 B200 系列 GPU,主要供應給雲端服務業者,這有望進一步拓展其在數據中心等領域的市場份額。並且,其下一代 AI 芯片 Blackwell 雖然曾面臨生產問題,但據分析師預計,2025 年 Blackwell 平台將佔英偉達高端 GPU 逾八成,並促使英偉達高端 GPU 系列的出貨年增率上升至 55%,這顯示出其在高端芯片領域的技術實力和市場競爭力。

憂則因爲,隨着全球經濟環境的不確定性增加,以及競爭對手的不斷湧現,英偉達能否繼續保持高速增長態勢,尚存一定風險。

本文作者可以追加內容哦 !

標題:業績爆表,英偉達還能狂飆多久?

地址:https://www.utechfun.com/post/416509.html