出品 | 創業最前线

作者 | 吳曉薇

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

剛挺進“百億陣營”的今世緣,近日披露了2024年半年報,在上半年已經完成約六成的年度目標。

而在這背後,公司的淨利率和毛利率均有所下滑,省外營收雖同比增長36.39%,超過了省內所有大區的增速,但營收僅佔8.26%。

更爲值得注意的是,上半年今世緣的存貨依然高企,合同負債卻大降超70%,經銷商打款意愿爲何驟降?提出了2025年達到150億目標的今世緣,在下半年能否有所好轉?

1、盈利水平降低

今世緣2024年半年報顯示,報告期內實現營業收入73.04億元,同比增長22.36%;歸母淨利潤24.61億元,同比增長20.08%。

這是自2020年同期以來,今世緣首次出現淨利潤增速慢於營收的情況。

具體來看,第二季度今世緣營收爲26.34億元,同比增長21.52%;歸母淨利潤爲9.29億元,同比增長16.86%。而在第一季度,今世緣營收爲46.71億元,歸母淨利潤爲15.33億元。

也就是說,在第二季度,今世緣的營收和歸母淨利潤分別出現了超過43%和39%的下滑。盡管第二季度是白酒淡季,但這一下滑幅度偏大。

中信建投研報分析稱,投資收益的下降是二季度公司利潤率下降的首要原因。第二季度,今世緣投資收益減少0.05億元,而去年同期則增長了0.30億元,投資收益與總營收比率下滑1.53個百分點。

同期,公司公允價值變動淨收益減少0.35億元,而去年同期增長0.04億元,公允價值變動淨收益與總營收比率下滑1.51個百分點。

今世緣在投資者來訪接待記錄表也坦承:“今年3-5月份不太好,但是同比數據還是可以。主要是去年3-5月份也不好。區別是今年比去年心態更好,也更適應環境。”

(圖 / 今世緣2024年上半年與行業相關的定期經營數據公告)

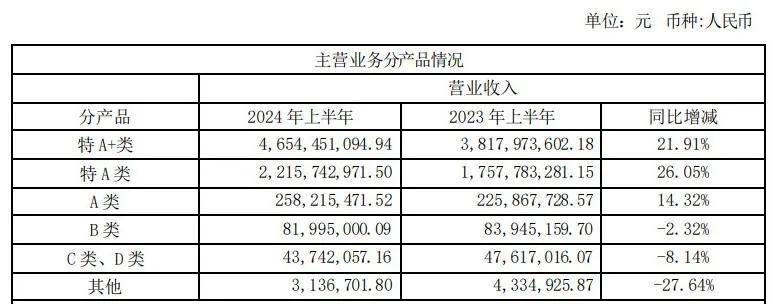

從產品來看,出廠指導價在300元以上的產品上半年營收爲46.54億元,同比增長21.91%;價位在100-300元的產品營收22.16億元,同比增幅最高,爲26.05%;50-100元價位帶產品營收約2.58億元,同比增長14.32%;50元以下的產品同比有所下滑。

出廠指導價在300元以上的產品被今世緣劃分至特A+類,從上述數據中不難看出,今世緣上半年較爲高檔的特A+類產品增速較快,但不及略次一檔的特A類產品,其高端化進程仍待提速。

事實上,在江蘇白酒的高端價格帶中,茅台壟斷超高端用酒需求,五糧液主導千元價格帶走勢,瀘州老窖在蘇州、無錫、常州等地佔有一定份額。這些品牌力更強的高端產品在一定程度上衝擊了洋河、今世緣的市場份額。

而另一邊,低端產品B類、C類與D類產品營收均出現不同程度的下滑。

整體來看,公司上半年業績進展較爲快速,公司完成了約六成的年度目標。6月,今世緣曾發布2024年經營目標爲總營收122億元左右,淨利潤37億元左右。

不過在這背後,今世緣的淨利率和毛利率均有所下滑,反映出公司的盈利水平降低。

今年上半年,今世緣的毛利率爲73.79%,淨利率則爲33.70%,分別低於去年同期的74.47%和34.34%。

對此,東方證券研報分析稱,預計因淡雅放量導致結構略下移、收入基數增大攤薄費用率、營業稅金及附加佔比同比增加。

2、省外加速發展,但營收僅佔8.26%

值得一提的是,今世緣長期受到業界詬病的省外業務有所進展。

今年上半年,公司省外營收增速達到36.39%,超過了省內所有大區的增速。

(圖 / 今世緣2024年半年報(單位:元))

8月17日,今世緣黨委書記、董事長、總經理顧祥悅提出市場發展規劃:推進“省內精耕攀頂”不動搖,堅持“省外攻城拔寨”不動搖及堅持長期主義不動搖。

此前,今世緣副總經理胡躍吾也表示,2024年是公司开啓“後百億元”、擁抱“雙百億元”的起步之年,公司將實施“多品牌、單聚焦、全國化”發展战略。

“今世緣想做到150個億,必須开發省外市場。人口流動的全國化是區域名酒全國化重要的基礎,今世緣未來發展的重要希望就在於全國化,第一是產品的全國化,一個是通過並購重組實現全國化。”酒業獨立評論人肖竹青對「界面新聞·創業最前线」說。

但也要看到,盡管本期今世緣省外營收增速較快,但營收金額方面僅有5.99億元,僅佔整體營收的8.26%。

此前,今世緣透露,除了已經確立的重點市場外,該公司會圍繞長三角布局,對安徽、浙江、上海加大投入。可以看出,其拓展全國化的步伐仍然是圍繞環大本營地區。

經銷商數量方面,上半年今世緣在省外也出現了負增長的情況。期初省外擁有562家經銷商,但在期末卻降至516家。

這樣的全國化成果與同樣爲百億陣營的上市酒企貴州茅台、五糧液、山西汾酒、瀘州老窖、古井貢酒相比居於弱勢。

聚焦同爲江蘇的上市酒企,洋河股份在2023年財報中就披露,省外營收已超越省內市場,佔比達到55.70%。

省內方面,今世緣今年上半年實現營收66.58億元,佔比高達91.74%。但其中南京、淮海大區營收增速低於整體增速。

今世緣方面在6月披露的投資者來訪接待記錄表中提到,省內成熟市場如南京、淮安,在體量上依然是大頭,但在增速上會略低於平均增速,但從淮安的成功上看到成熟市場仍有潛力;省內處於高速成長期的市場如蘇中、蘇南,必然要在量和速度上都體現擔當。

中泰證券研究所統計數據顯示,江蘇省內白酒市場規模從2016年的260億元增長至2022年的560億元,復合增長率達13.64%,預計2025年省內白酒市場擴容至745億元左右,維持10%左右的增速。

另據華創證券在研報中測算,江蘇地區白酒市場規模約500億元,今世緣當地市場佔有率約14%,位列洋河(近30%)之後,在當地市佔率排名第二。

業內普遍認爲,在洋河二次改革紅利釋放的階段,今世緣很難短期在江蘇市場實現50億元的增量,因此該目標的實現主要看今世緣能否在省外市場(如華東市場)突圍,可見今世緣在全國化道路上仍需加碼。

3、存貨高企、合同負債大降,否認“存款賣酒”

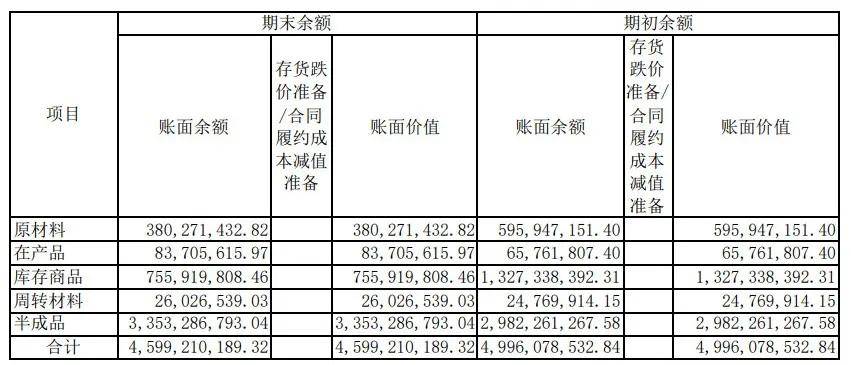

值得注意的是,上半年今世緣的存貨貨值達到45.99億元,比去年同期增長15.62%,接近去年全年的49.96億元。

(圖 / 今世緣2024年半年報(單位:元))

從存貨分類來看,上半年今世緣在產品、半成品增長較多,分別增長27.29%和12.44%,達到8370.56萬元和33.53億元。

在存貨高企的狀況下,今世緣仍在擴產。

今年5月,今世緣方面稱,在建產能項目預計2026年全部投產。另據顧祥悅去年12月透露的信息,預計到2026年,今世緣的產能將會從現有的4萬噸提升至10萬噸,儲能從現有的20萬噸擴大到100萬噸。

如此一來,本就身負庫存壓力的今世緣會否進一步加壓?

對此,今世緣證券辦工作人員對「界面新聞·創業最前线」表示,存貨情況在白酒行業相對來說比較正常,也是爲了白酒品質提升,公司動銷情況良好。

值得一提的是,今年上半年今世緣的合同負債合計6.27億元,較去年同期大降71.40%。白酒企業的合同負債往往反映了經銷商的打款意愿,當合同負債出現減少,或反映出經銷商對未來產品銷售預期的不樂觀。

上述證券辦工作人員表示,這是由於季節性的因素,也是考慮到經銷商的情況,讓他們壓力小一點,實現更良好的動銷,同時讓他們的資金更高效。考慮到二三季度是白酒淡季,所以下半年的合同負債情況最終要看到時候的報表。

“我們還是很有信心完成年度目標的。”該工作人員表示。

「界面新聞·創業最前线」注意到,近期有媒體報道稱,今世緣正在省內搞“存款賣酒”。

所謂“存款賣酒”,也就是酒企在銀行存款,銀行讓地方平台公司購买企業產品,並在融資貸款利息上做出減免,其實就是酒企和銀行的“資源互換”。

對此,上述證券辦工作人員向「界面新聞·創業最前线」表示,“存款賣酒”這一消息是第一次聽說,“經銷商打款情況正常進行,這一情況應該是不存在的。”該工作人員提到,相關情況以公司公告爲主。

剛進入百億俱樂部的今世緣,下一個目標是150億營收。2023年底,今世緣酒業黨委書記、董事長、總經理顧祥悅曾提出,到2025年,今世緣將全力以赴邁入150億級酒企行列。

而其淨利率、存貨、合同負債在下半年會否有所好轉,全國化進程能否加速,仍需進一步觀察。

*注:文中題圖來自攝圖網,基於VRF協議。

本文作者可以追加內容哦 !

標題:走不出江蘇的今世緣,仍需“披荊斬棘”

地址:https://www.utechfun.com/post/413869.html