舍得半年報交出了一份不太美妙的答卷。

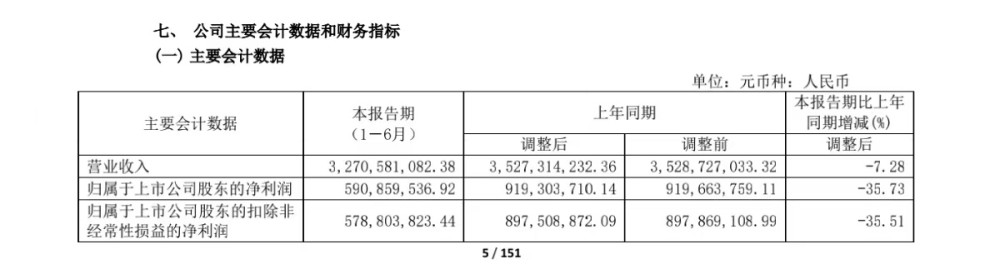

8月21日晚間,舍得酒業發布了2024年半年度報告。報告顯示,2024年上半年舍得酒業實現營業收入32.71億元;歸屬於上市公司股東的淨利潤5.91億元。

圖源:公司半年報

從很直觀的角度來看,舍得24年中報顯然是暴雷了。畢竟數據簡單地告訴你,營收同比降了7.28%,利潤同比降了35.73%,而許多同行披露的成績依然還是盡力在維持增長,保留了白酒“長年景氣”的體面,比較之下,這份成績單就顯得更加無力了。

該怎么看待這回事呢?

公司是這么說的,上半年白酒行業整體仍處於調整期,公司堅持長期主義,積極協助經銷商全力提升動銷,通過主動“控量穩價”策略,希望以階段性調整獲得更加健康、長遠的發展。

什么叫“控量穩價”,就是賣不出去了,就咬着牙不降價,也放棄白酒行業曾經一貫的陋習——壓貨,我少上市一點產品,按照供求關系,我產品價格不就不跌了,而這樣,賣得少了,業績自然就下去了。

一位白酒營銷專家又是這么說的,處在行業深度調整壓力之下,舍得酒業主動調整節奏,將重心聚焦於品質提升、渠道拓展以及市場培育等關鍵環節,展現了對行業的敏銳洞察和堅定信心。這些關鍵環節的提升,將進一步鞏固其發展基石,爲持續強化品牌競爭優勢奠定堅實基礎。

也就是說,只要把這個業績看作“階段性去庫存”的結果,那么公司就仍然每年都能未來可期,能夠憑借老酒品類領先優勢,夯實次高端市場空間。

但實際上,舍得酒業增速快速下降已經不是今年一年了,許多白酒公司可能是今年才把過去的隱患顯露出來,但舍得自從2021年“烏雞變鳳凰”之後,業績就曇花一現,再也沒有好過。

根據公司歷年年報,公司2021、2022年營收同比增速分別爲83.80%、21.86%;2021年、2022年的淨利潤同比增速爲114.35%、35.31%。2023年,舍得酒業營收同比增長16.93%,淨利潤同比增長5.09%,扣非淨利潤增長5.61%,明顯增收不增利,到了今年中報,甚至連營收都不增了。

那么,2021年舍得高達114%的增長,是否是嚴重透支了渠道容量,過度壓貨配貨換來的?

畢竟復興入主大概率是有這個業績保證的需要的,如果穩健發展不能達成收購協議的業績保證,那就只能通過一些急功近利的方式來實現了。

而且,隨着大環境的加速下行,內需市場的高度不景氣,白酒行業也逐漸進入下行期,金融屬性高的高端白酒,尚不可能作爲必選消費的定位勝過口糧酒,那舍得酒業代表的次高端白酒就更加危險了。

次高端酒一般價格位於300-800元左右,所謂次高端,定義模糊,層次不明,高端商務宴請檔次不夠,中低端消費價格偏高,雞肋雞肋。

同樣作爲次高端定位的酒鬼酒、水井坊、今世緣等,都面臨了近幾個季度的負增長危機。因爲消費市場是最純粹的,不好賣了就是不好賣了。

而且,根據公司2024年半年報,公司省外市場銷售收入達到20.76億元,佔營收的七成。

這讓舍得酒業的定位更加尷尬了,畢竟白酒企業一般分爲地方性酒業和全國性酒業。要么像茅台五糧液那樣,全國性市場,毫無傾向,但需要過硬的底子。要么像各地的地方性酒企,在地方上有根基,能夠在自身的自留地上穩扎穩打,以謀後路。但舍得,這些都沒有。公司對外影響力並不大,品牌的進攻性更多地展現在近幾年,也就是復興入主後,但公司也沒有明顯的本地影響力,省內的收入並不足以讓公司立於不敗之地。

圖源:雪球

股價上,舍得今日大跌9%,收45.5元/股,而在去年年初,舍得的股價還在200元/股的水平,到現在已經下跌了超過70%。

當然,舍得在二季度主動進行渠道控制,還是非常值得鼓勵的。上半年舍得酒業批發代理銷售收入27.30億元,同時經銷商數量增至2809家,較2023年末增加154家。

相比部分酒企,爲了保持最後的體面,仍然堅持壓貨,把命運交給行業復蘇與大環境復蘇,做一場豪賭。舍得在觀察到市場需求變弱之後,終端與渠道經銷商保持觀望狀態,主力去庫存,保障了經營良性發展。這多少是一個直面現實的選擇。對此,你怎么看?

本文作者可以追加內容哦 !

標題:舍得中報後大跌9% 控量穩價的明智 還是急功近利的苦果?

地址:https://www.utechfun.com/post/413099.html